毕友一言:

原来,只要放下一点东西,今天的我,就能和昨天不同。

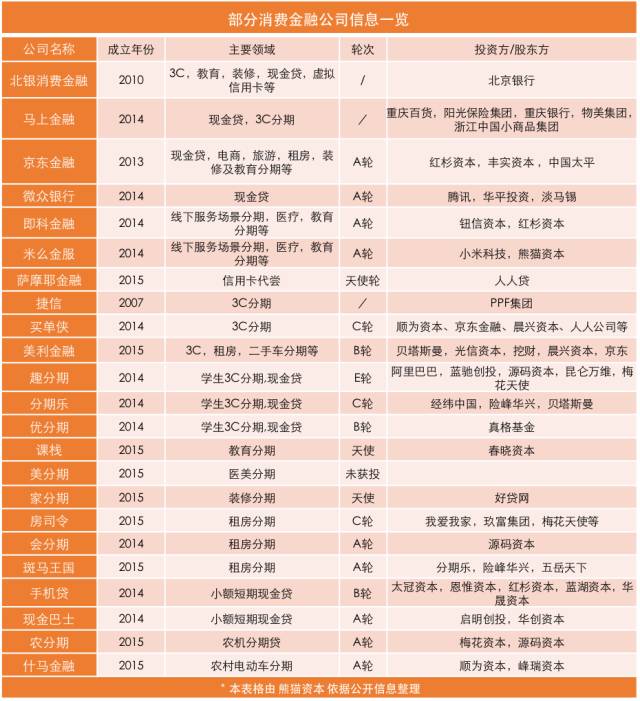

金融探索之消费金融:国内消费金融公司及模式

一、掌握亿量级用户消费场景的公司

此类公司在消费金融的潮流中是稳赚难赔的大赢家,比如淘宝/天猫、京东、携程、去哪儿和维品会等。这类公司无一例外地把控了上亿量级用户的消费场景交易,如果决定开展自己的消费金融业务,只需要增加白条支付功能即可。它们的竞争优势十分明显:①可计算为零的获客成本②用户基数大,能低成本的迅速上十亿级贷款余额规模 ③独特历史数据源,样本大,可用机器模型做风控,风控成本低 ④可控制交易支付环节,抵御信用卡等竞争对手 ⑤集团资金,信用足,资金成本低;⑥业务本身可以不盈利,可促进主营业务增长⑦金融产品空间大,未来也许也能发虚拟信用卡假设在未来出现了最坏的情况,信用卡危机爆发,那么这类公司的消费金融业务也能大概率生存下来。

二、大用户量的支付公司

此类公司第一梯队是微信支付和支付宝,第二梯队是百度钱包,以及未来的华为支付、小米支付等手机支付。这类别的公司与类别一公司相比,②、③、⑤、⑦点优势同样具备,都为覆盖千万级别用户量以上的支付应用,贷款规模容易上量,有独特的用户数据源可机器建模风控以及有集团低成本资金支持,有发虚拟信用卡的想像空间。但在①、④、⑥点上,优势就相对较弱了。尤其在第④点上,大用户量的支付公司控制不了交易环节,需要与其他支付公司或者信用卡直接竞争。其获客成本也会相应的增加,需要主动去激活用户使用其金融产品。在这类公司里面,微信支付和支付宝是所有消费金融公司都必须要想像的竞争对手,它们有着数量最广的用户覆盖面、最大的网络支付商户覆盖面,以及庞大的独有数据源。

可以想像的是,如果未来政策放开信用卡业务,微信及支付宝会迅速成为过亿发卡量的最大信用卡/消费金融公司,在分期业务及现金贷业务直接占据最大的竞争优势。

三、特定场景的分期电商

这类公司主要以分期服务切入特定的人群或场景,并汇聚流量到其电商平台,未来具备成为该场景最大电商的想像空间,获得类似第一类公司的竞争优势。这类公司最显著的代表为分期乐,趣分期等。

这类公司想像空间如果要成立并做大,核心点在于是否有足够大客群可以迅速支持做大贷款规模及未来能否控制交易场景,抵御其他竞争对手。以分期乐、趣分期为例,切入学生分期市场,全国高校学生在校数量约3000万,假设人均分期消费/现金贷3000元,则有900亿的规模,未来还可延伸,有百亿贷款余额的空间。其次,可以避免信用卡的竞争。原因有三:

①政策限制银行信用卡对学生的发放;②学生无收入及信用数据,银行信用卡模型无法直接应用;③可以争抢成为最大的学生电商,控制交易场景,配套的校园风控,物流,催收等体系也加高了后进者的门槛。

但这类电商做大后还面临盈利问题。其风控及催收体系偏线下,比纯线上机器模型风控成本高不少。同类竞争对手之间价格竞争,坏账较高,供应链管控及资金成本较高因素都可能导致不盈利。最后能存活的必然是同类竞争后,整体效率较高者,甚至是行业内合并后形成的寡头。

四、B2B2C模式的分期公司

通过B2B2C与经销商合作,获取C端模式切入的分期公司,这类公司共同特点是得招揽渠道商家,通过商家向终端消费者推广其分期服务,这里面的创业公司十分之多,竞争也最激烈,按照不同的品类、渠道、人群也有很大的差异性。

1、线下3C分期

捷信可以说是3c分期公司在国内最成功的典范。捷信原母公司为捷克的消费金融公司,在世界各国复制各类消费金融公司。捷信从07年开始进入中国,主打线下3c卖场分期服务,消费者在卖场现场申请分期,捷信通过后台实时审批。核心的体系为重线下商户发展及风控的体系,全国有近2万人的员工规模。

据内部员工透露,捷信的贷款规模已超100亿,普遍采用等额本息的还款办法,实际利息会在30-50%,而坏账率据闻在10%以下,有足够的利差去覆盖坏账、线下团队运营及风控等成本。如果其年贷款余额能达100亿,利息35%,坏账10%,利差30%,再减去假设资金成本8%,运营成本10%,还有大概8%的净利水平,则为净利8亿一年,估值将会接近100亿。类似模式的公司还有买单侠等后进者。

此类公司的难点在于线下商户体系的发展与风控,以及后台筛选用户以及定价的风控实力,缺一不可。除了有捷信的成功案例在前外,广阔的市场空间,够重的进入壁垒也是吸引创业公司前赴后继进入的原因。但这类公司的风险就在于:进入者众多,大家实际都掌控不了渠道,导致利润不断降低,最后如果有系统性的消费金融崩盘,可能也会牺牲不少公司。

2、教育/医疗/旅游等服务类分期公司

大部分的服务类分期公司也是B2B2C的模式。这类公司有垂直一个行业的,比如旅游分期里面的呼哧旅行、首付游;教育分期的蜡笔分期、学好贷等;医疗领域的美分期等;也有综合多品类都做的服务分期公司,比如米么金服。这几类服务分期公司简单看也感觉市场很大,行业也类似3C——服务商家比较分散,不集中。但目前为止,还没有单一服务类分期公司能跑起量。可能原因有几点:相比3C标准品,教育/医疗/旅游每家商家提供的服务都是非标准化的,需要针对不同商家,不同服务逐一开发定制分期方案,开拓商家的速度较慢。相对3C,服务型商家还有卷款跑路的风险,开拓商家时还得风控服务质量及机构实力。市场不如3C普及和高频,消费人群较大比例经济实力较不错,拥有信用卡比例也较高,直接面临信用卡的较大竞争。行业毛利高低影响分期开展,例如旅游行业总体毛利很薄,商家和用户都对利息很敏感,比起教育、医疗等高毛利行业,旅游很难开展商家贴息的分期。以上几点原因都是制约单一服务分期公司起量速度的因素。但如果单品类公司能把行业分期做深,面对行业中小微机构也能把分期业务风控好,那还是有较深的壁垒的。

多品类的服务分期公司则不用视起量为难题,但随之而来的则是对初创团队更高的线下服务体系要求、更高的多品类风控能力等等。在国外,Springstone是多品类服务分期的代表,主要提供非社保医疗及K12私立学费分期服务。2013年,Springstone在美国有4.3亿美元的贷款,合作医疗和私立教育机构超过14000家,并在2014年被Lending club以1.4亿美元收购。在国内,多品类服务分期的代表有大型机构北银、中银消费金融等,初创公司则有米么金服、即科金融等。

3、住房分期

与3C分期不一样的是,租房分期市场只集中在一二线城市,而3c分期可以覆盖全国,市场相对小不少。此外,一二线城市的租房中介高度集中,租房中介对最终选用哪家分期有着极大的话语权。渠道商户对于分期公司的议价权比起3c分期高很多。大部分的利润甚至要被租房中介拿走。因而在住房分期,除了面对同行的竞争外,迅速地绑定大型中介公司的合作关系也显得尤其重要。但掌握不了交易环节,容易被渠道商替换,利润分小部分等问题都是在这个领域创业的公司共同得面对的难题。

4、装修分期装修分期是比较特别的B2B2C类型分期公司,相比其他分期公司单均价基本在1w以内,装修分期的均单价会在10w左右。这个高单价属性导致了装修分期本质上更偏向大额信贷而不是一般消费信贷。这个大额属性带来的本质变化是装修分期无法采用消费分期里面普遍的高实际利息覆盖高违约的做法。

相比3C分期普遍的30-50%的实际利率,装修分期的市场利率实际只能达20%左右,甚至更低。如果减去10%的假设资金成本,及5%的运营成本,只剩下5%去覆盖坏账了。可以看出装修分期是极其微利的分期业务。就算能保持微利,其产品在市场上还不具备竞争优势。资信优质的客户基本可以从银行低息的装修贷产品,也可以从宜信等P2P等申请同样的信贷。前有极低的盈利空间,后有多个强大的竞争对手,装修分期要突围而出的难度十分之大。

5、纯线上自获客的贷款业务

手机贷模式(小额现金贷)是用户在App中申请借贷1000-5000元,7-30天期限,按天计息。例如借款5000元,30天,需要支付费用450,月息9%,年息108%。在如此高息的情况,可以覆盖20-30%的坏账率,还保持不错的盈利。

而萨摩耶金融则做信用卡代偿Balance transfer,主要针对想以折扣利息还信用卡分期的公司,给客户放15%年化利息左右的资金去换信用卡18%左右的利息,也是lendingclub的重点业务之一。

这类公司除了用户规模大,贷款规模规模能迅速做大外,前文提及的7个优势点中6点都不具备。因而这类模式最后能生存下来的公司,必须是自身各个环节实力都极其强大的团队。

这类公司需要突破的难点有:①面临所有信用卡,所有贷款产品的直接竞争②反欺诈,反套现的能力③无场景基础数据的纯线上风控④获取贷款客户成本高 ⑤初期需证明风控及模型能力去获取低成本资金等 ⑥无初始进入门槛,同类模式竞争激烈⑦若消费信贷市场崩盘,这类业务因有大量次级用户,会首先被波及这类模式最后基本是靠实力,尤其是各个环节的模型优化效率,类似美国的Capital One,看似无门槛,纯拼团队实力。

6、通过掌控人群核心信息/现金流做金融服务

这一类企业通过给一类人群发工资或提供社保代缴等服务,掌握此人群的工资现金流、工作信息、个人核心资料信息等,然后再从中筛选人群,提供针对性的金融产品,比如理财或现金贷款等。国内的案例有微知(人事外包服务商)和工付宝(建筑工人工资发放服务商),但两家还在早期的阶段,金融产品还在试验的阶段。

这类公司当中,除了能以较低的成本精准接触到客户的普遍优势外,能掌握工资现金流的企业会有最大的竞争优势去开展消费金融服务,因为能直接划扣人群的第一还款来源,保证还款。比如长期得知一类人群每个月收入1万,可以直接给他们发放1万以下的短期现金贷或者长期的信用贷,然后每个月发放工资时直接从账户中扣掉。除了以上的起步阶段优势,这类公司长期也得依靠金融产品的设计能力及相应的建模风控能力,保证长期的做大可能。

7、农业相关分期

农业相关分期,与其他类别有一个核心区别是人群是农村人群。这类人群的信用卡渗透率最低,人均负债率也最低,短期传统金融机构也因网点散,服务成本高等问题无法渗透。

出于这些原因,也有前赴后继的团队尝试切这个空白市场。这一类公司代表为农分期和什马金融,两者都给农村地区人民提供购买生产工具的分期,农分期为农机的分期消费,而什马金融为电动车的分期消费。

两者除了分期的工具差异外,模式及渠道也有差异。农分期为自建销售渠道,销售人员下乡寻找合适的农户推销分期服务,并自主风控推荐相应的品牌农机,并最后承担贷中贷后催收等环节,农机销售商只负责销售环节,不介入金融环节。相比之下,什马金融则较大依赖电动车经销商,由经销商推荐客户,平台风控,经销商贴息,若农户出现坏账等,由经销商首先负责催收等,平台是较大程度依赖经销商进行金融服务的。

农分期模式较重,重自身对农户的直接风控体系,而什马金融较轻,重对经销商的间接风控体系。两者模式都在初期阶段,还有待市场验证是否都能成立。

文章来源:熊猫资本,小毕综合整理。