毕友一言:

五丁仗剑决云霓,直取天河下帝畿。战罢玉龙三百万,败鳞残甲满天飞。

金融探索之场景篇:场景化金融的基础及模式

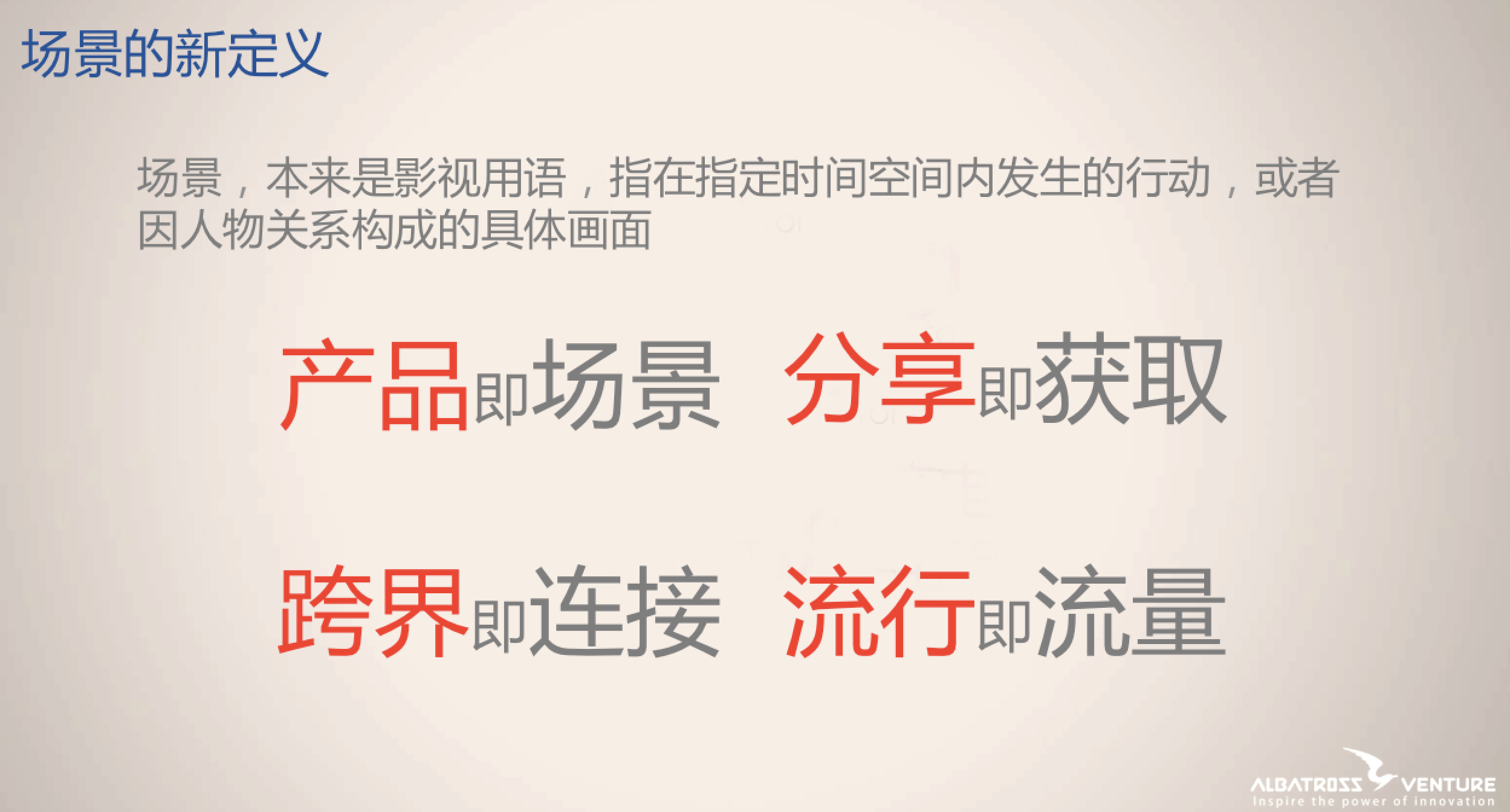

移动互联网下的场景新定义

在移动互联网不断发展的趋势下,新的消费生态正在构建,大众生活中的每一个场景都会成为互联网切入的入口,快速、便捷、精确,成为互联网金融服务于线下场景的基本要求。互联网时代下赋予了场景哪些新的含义呢?知乎的一个帖子总结出了四条关键词:

1、产品即场景。未来的产品,不再是一个静态的概念,而是人们愿意为一个具体的场景下面的方案买单,场景才是赋予产品意义重要的因素。

2、分享即获取。在这个场景化的年代,以前的渠道已经逐渐的被打破,用户成为新的渠道,而用户基于场景进行各种分享。比如说朋友圈,我们会给小伙伴推荐自己买过的一些很好的东西,同时我们分享的过程当中也会分享一些靠谱的东西,这样的东西可以给我们带来更多信任的溢价。所以分享是场景化红利里面的一个神经中枢。

3、跨界即连接。跨界能够创造一些比较强势、多变和最为失控场景的案例。以Uber为例,2014年进入中国,一开始选择跟品牌调性相似的知名品牌做各种各样跨界的合作,使得Uber在人心目中的形象是颠覆式的、创新式的,不拘泥于现状的一个品牌的存在。

4、流行即流量。移动互联网和这个时代的发展,已经使得年轻人形成一个个亚文化的小圈子,而故事化的场景成为碎片化新的流量。以前大家需要购买流量,而现在如果你通过一个故事化的入口,用户会主动的搜索,形成一个新的流量的增加点,这就是场景化大的定义。

大众生活中的基础应用场景

在移动互联网不断发展的趋势下,新的消费生态正在构建,大众生活中的每一个场景都会成为互联网切入的入口,快速、便捷、精确,成为互联网金融服务于线下场景的基本要求。目前来看,大众生活中的应用场景可分为个人用户和企业用户两类:

个人用户:主要包括家庭消费(水、电、网络等)、朋友圈(交友娱乐、婚恋嫁娶)、文化教育、衣食住行等场景。

企业用户:主要包括融资、企业宣传、行业交流(企业沙龙、年会、酒会等)等场景。

场景化是金融的趋势

在移动互联网时代,场景很重要,这已经是整个互联网界的共识。支付的本质是真实身份的连接。而且,相比社交、搜索平台的连接,支付是更有价值的连接。这个连接是直接与场景进行沟通,还是仅仅作为一个离开消费者视野的后台工具,显然具有不同意义。

对于支付来说,在在PC时代,支付仅仅是后台工具,当我们购物或进行其他商业交易需要用的时候,支付才会被调取,而支付宝在这个时候更多的是工具而已,人们甚至根本不需要知道支付宝页面长什么样子。

而在移动时代,人们可以随时随地的购物、消费,支付就变成了连接世界的工具。这个时候,人们遇到消费场景的时候是打开支付宝,还是在消费场景中后台使用到支付宝这个工具,对于支付宝来说就显得极不一样。

场景化是未来金融的重要趋势。在移动互联网时代,用户的所有行为,包括支付在内的金融服务与社交互动,都将融入到具体的场景里。正如人们不会为了使用支付而去购物,而是在某个具体的消费场景里自然而然的使用支付宝,人们的理财需求也不仅仅只是孤立地为了赚钱,最终都是为了满足生活场景中的某个目标。

因此,支付宝要直接和消费场景关联在一起,让人们在遇到消费需求的时候,会直接打开支付宝进入消费界面,而不是进入消费界面之后的支付环节才出现支付宝的链接。

对于每个用户来说,不管是网购还是转账,每一个单项都不是特别高频的应用,但是却是在一直花钱,花钱对每个人都是高频应用。按照设想,如果一个人所有花钱的需求都可以通过支付宝来满足,那么支付宝就会变成一个打开频次很高的APP,更快地固定用户移动支付的使用习惯和使用路径。新的支付宝让用户的使用频率更高,增加用户粘性,这就是金融场景化的新追求。

场景金融的B端及C端模式

人类社会从商品经济到货币经济,再由货币经济到信用经济的转型过程中。信用的合理定价,变得越来越重要。但数据的缺失、信息的变化等等因素,都造成了无法精准对信用体估值。信息不对称,又给一些金融机构叠加杠杆的机会,堆积了风险。金融业的高速发展,催化着资本离资产越来越远,离真实的场景越来越远。

互联网时代将金融碎片化在场景中呈现,在场景中通过获取各种数据来还原资产的真实价值,围绕“个人”和“企业”这两个资产端的源头,构建C端和B端场景。在互联网的场景里获取数据,信用由数据背书,资产在场景中直接呈现,投资在场景中直接完成。使得“资本的逐利性”和“生产率提升”这对矛盾,在一个个场景中进化、融合、统一。

1、互联网场景金融的C端模式:

所有面对C端的互联网企业,不管是垂直领域的还是平台型的,都应该构建三个场景:花钱的生态圈、赚钱的生态圈、社交的生态圈。因为,一个人大部分的社会活动,都是和钱包紧密相关。而一个支付钱包的三大功能就是花钱、赚钱和转钱。

对一个C端数据的完整采集,就应该围绕支付钱包的三大功能来构建基础场景。然后逐步完善三个场景中的物种,让这些场景进化为一个完整的大的生态圈。同时补充硬件入口(手机、电视、穿戴设备等)、线下入口(便利店、物业公司等)。互联网时代,数据的全面性,完整性,实时性,就是在一个个场景的构建中去完善,去采集。任何面对C端的互联网企业,想要自己的应用具备高粘性和频繁的打开率,都应该从支付钱包的三大功能入手,构建对应的场景。

面对C端的互联网公司,不管刚开始从哪一个场景切入的,在战略上,一定要整体规划这三个场景的布局。平台型的自不用说,这样做是必需的,垂直型的也一样可以构建和垂直领域相关的“融资或众筹的投资场景、爆款产品的消费场景、粉丝互动的社交场景”。构建小三圈来对应这支付钱包的三大功能。

一家好的面对C端的互联网公司,应该要做到用户能够自然的游弋在3个场景中。让赚到的钱去花出去,让花出去的钱赚回来,在社区中分享好的消费产品和愉快的投资体验,发布的信息和评价再由自己的信用做背书。C端用户信用背书的评价再给消费场景和投资场景中的物种背书。拥有权拆分为使用权的分享机制,也可以在社区中通过信用等级配对来实现陌生人的资源分享。一个舒适的,闭环的场景,才有机会被用户高频使用,最终达到获取数据的目的。场景获取数据,数据完善信用,信用进化场景。形成这样可以不断自我进化生态机制的互联网公司,相信在未来的竞争中,更加具备优势。

2、互联网场景金融的B端模式

相对于个人而言,企业要通过互联网的场景来收集数据,再通过数据进行企业信用评级,最后通过信用等级产生资产包,完善和反哺场景,难度是几何级增加的,为什么呢?

首先,角色增加了很多。供应链上有供应商、工贸商、核心企业、经销商、C端用户。服务于供应链的有金融机构、物流公司、供应链服务商等。角色和角色之间,有一一对应,一多对应,多多对应。每一种对应,就是一个场景。其次,每一个场景,在线上化的过程中,也有非常多的难点需要攻克:一、数据的标准化。每一个企业数据的记录方式、方法各有不同,凌乱、缺失等情况普遍存在。二、数据传递的语言也不尽统一,造成打通和传输的困难。三、数据采集的质量和完整性。因为每个角色的商业利益,存在博弈。在没有一个大利益共同体的观念和机制建立起来之前,数据采集的难度是非常大的。这也是为什么面对C端的互联网商业模式层出不穷,红海一片,而产业互联网、线上供应链等涉及企业的互联网模式一直迟迟没有启动的深层原因。

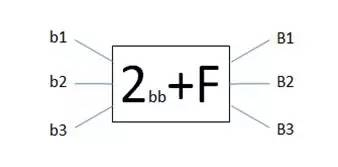

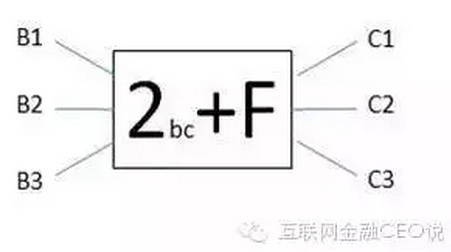

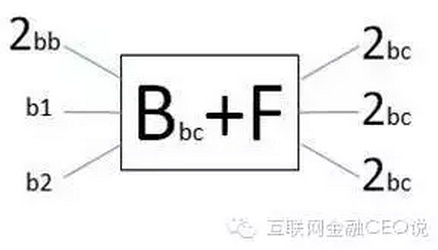

对应上图,我们来梳理一下几个角色之间,比较常见的几种场景。

场景1:企业对应金融机构场景。

B-----F

场景2:工贸商加金融机构,对应上下游企业场景。

场景3:经销商加金融机构,对应上游供货商和终端C用户场景。

场景4:核心企业加金融机构,对应上游供应商或工贸商和下游经销商场景。

在以上场景中,都可以融入物流公司和供应链服务商这2个角色。有时候,物流公司和供应链服务商,还会在这些场景中,成为核心成员。互联网对于B端的场景金融核心解决的是两大需求:流动性需求和风险控制需求。

在场景1当中,只有企业和银行2个角色。传统的做法是银行线下做风控,然后放款。这个场景线上化,是通过企业内部信息系统(如ERP系统)和银行打通。如果加入物流公司和供应链服务商的角色,核心还是通过这2个角色增加获取企业的信息。从货物层面,资金层面,销售层面,成本层面,全方位的获取企业数据。通过数据进行信用评级,确定资产价值,实现风控的目的。数据获取的方式越来越线上化的过程中,也就是效率提升的过程,成本降低的过程。当风控成本降低到临界点时,小额,短期的流动性需求也就可以被满足了。所以,在这个场景中,风险控制需求被很好的解决后,流动性需求也会迎刃而解。

在场景2和3当中,线上化的案例相对较多,上海钢联是工贸商构建的线上场景,京东和苏宁云商是经销商构建的线上场景。供应链中的两个‘2’,工贸商和经销商,率先切入线上供应链金融构建场景,这也比较好理解。任何行业,互联网首先切入的,一定是信息撮合场景。工贸商撮合的是上下游企业,经销商撮合的是产品和终端用户。在信息撮合的过程中,被撮合的双方都会有金融需求。那么,工贸商和经销商作为中介,在传统撮合中,就具备获取各方面信息和数据的优势。在此基础上,构建线上生态,是顺其自然的。在这2个场景中,对于企业端的风控和贷款,主要还是通过商票、银票、货物等实物的质押来实现。结合物流数据和订单数据都成为其征信的有效补充。但不会有很多的纯信贷产生,因为相对工贸商和经销商采集的数据一定是在资金或者货物流动时才可以采集到。无法获取供应链企业内部的管理数据,相对而言,数据的完整性不充足。因此,纯居于信用的贷款项目,是很难产生的。对于流动性需求,主要是由外部资金来支持,银行,大股东,或者自建P2P平台来募集资金。

在场景4当中,通常是输出核心企业的信用给上下游,从而获得金融机构的贷款。

规模较大的核心企业,通常还会成立自己的金融机构(受银监会监管的财务公司)来完成核心企业商票的内部流通。个人认为,核心企业加金融机构的线上化场景,在未来是最有价值的。首先,在流动性需求上,这个场景可实现的创新模式最多。因为,商票或银票都是由核心企业发出的,所以,票据的内部流通被供应链各方普遍接受。因此,对于票据的大拆小,应付款的打折拍卖,构建票据池等等这些创新功能被线上化之后,可以大大提升流动性。其次,在风险控制需求上,针对供应链内,上下游企业的信贷需求,可以构建一个以核心企业为中心的供应链云征信系统,采集上下游企业的内部经营数据。由核心企业实时把控这个供应链的动态健康度,并在需要的时候,支持上下游企业的资金需求。虽然说,供应链各方利益存在博弈。但是,对于供应链中的工贸商和经销商来说,核心企业是更有机会通过商务磋商,来实现大利益共同体的理念灌输的。毕竟,未来的竞争,绝不是一个企业的竞争,而是整个供应链的竞争。核心企业在考虑到利润最大化的同时,更应该关注上下游企业健康成长。合理的利润输出,才能够保证核心企业产品质量和产量的稳定,才能保证整个供应链的整体发展。在未来的竞争中,如果不前瞻性的考虑到这一点,都是核心企业战略上的重大失误。最后,这个场景,是最靠近资产端的。互联网的本质是去中介的,当下还有中介存在,甚至以互联网的方式存在,核心是因为这个中介的功能相对复杂。互联网短时间内无法替代,但那只是时间问题。10年甚至50年后,直融直投的场景化趋势是必然结果。

现在,资产端来源于企业的P2P,基本上是F2P。这些P2P公司大多数是互联网基因,有很强获取C的能力,说穿了拥有资金端。实际意义是掌握了P2P中的一个P。而真正通过自己风控团队去获取企业资产包的是凤毛麟角。就算自己团队做了风控,因为逃跑的P2P太多,老百姓也不信。所以,找金融机构背书,或者超级大股东背书,成为了这些P2P企业不得不做的一件事。经常听到,P2P公司说我们有多少多少用户。其实,用户从来就不是你的,用户就是他自己。由于信息不对称或者账号跨越的不便捷,可能他们目前暂时停留在你这里。未来,账号之间的流动性会越来越便捷,优质资产的信息会越来越方便地被获取。一个用户拥有上百个金融账号会非常普遍。资本都是逐利的,一旦多账号之间的流动性问题被解决。没有场景的,没有资产端把控度的互联网金融企业,凭什么留住客户呢?因此,基于企业资产端的P2P,最合理的还是应该由产业的核心企业中诞生。金融机构+产业核心企业联合成立金控平台,构建上述的几个供应链金融场景,也许是一个未来的产业P2P之路。金融机构和产业核心企业联合成立金控平台,有2层积极意义。第一,金融机构的介入,可以有效的帮助核心企业,抵御行业周期性风险,提供流动性支持。第二,金融机构由债权方式,转变为股权方式介入企业。有效解决了之前金融机构只会锦上添花,不会雪中送炭。解决资金合理流向产业需求点的问题。

在未来,在所有的交易场景中,最大限度的获取数据,资产本身的数据,资产来源方的数据、风险承担方的数据,都应该被动态化的把控。在一个动态模型中,生成一个动态的资产等级。做到实时把握资产的真实价值。在这样场景的进化中,将会有非常多的金融创新需求。每一次更靠近资产端的互联网金融创新,才是真正值得尊敬的。

互联网这个工具,是一个去中心的过程,金融也不例外。越靠近资产端,越靠近场景,才越有生命力。未来的互联网金融,应该是以数据为根本,个人金融场景和产业金融场景为两翼的金融生态。在场景构建的过程中,将金融碎片化。金融最终的意义应该服务于实体,在交易场景中信手拈来,无处不在。只有这样的金融企业,才有机会在未来的竞争中立于不败之地。