毕友一言:

世界并不是牢房,而是一所虚无的儿童乐园,里面有千百万懵懵懂懂的孩子用积木错误地摆着上帝的名字。——埃·阿·鲁宾逊

金融探索之消费金融:基本概念及发展现状

消费金融在两会中多次被提及,李克总理强在两会上提到:要在全国开展消费金融公司试点,鼓励金融机构创新消费信贷产品。消费金融成为下一个风口,众多企业纷纷向消费金融转型。全新的六月,毕友金融探索系列将聚焦消费金融来深入探索。

消费金融的基本概念及分类

消费金融是指为消费者提供消费贷款的现代金融服务方式,消费贷款一般是指消费金融公司向借款人发放的以消费(不包括购买房屋和汽车)为目的的贷款。

消费金融公司是“经银监会批准,不吸收公众存款,以小额、分散为原则,为境内居民个人提供以消费为目的的贷款的非银行金融机构”。与商业银行相比,消费金融公司专注于提供无抵押、无担保的小额消费贷款,具有小、快、灵的特点。

基于消费者购买行为,消费金融包括住房消费金融、汽车消费金融、信用卡以及其他消费品消费金融;根据贷款期限不同,又分为短期消费贷款以及中长期消费贷款等形式;按接受贷款对象的不同,消费信贷又分为买方信贷和卖方信贷。其中买方信贷是对购买消费品的消费者发放的贷款,如个人旅游贷款、个人综合消费贷款、个人短期信用贷款等。卖方信贷是以分期付款单证作抵押,对销售消费品的企业发放的贷款,如POS贷款等;按担保的不同,又可分为抵押贷款、质押贷款、保证贷款和信用贷款等。

消费金融服务方式目前在成熟市场和新兴市场均已得到广泛使用。消费金融优势在于单笔授信额度小、审批速度快、无需抵押担保、服务方式灵活、贷款周期短等。这对刺激居民消费、增加有效需求有较大作用,故能发挥促进消费需求增长,促进经济发展。

中国消费金融产业发展情况

1、政策逐步放开,机构纷至沓来

长期以来我国的消费金融行业以银行消费信贷为主,商业银行通过信用卡和消费贷款(含抵押消费贷款及信用消费贷款)两大产品为消费者提供消费金融服务。

1981年到1983年初,中国人民银行已经在六个省市的行、处、所开办了消费信贷业务,但业务量总体较小。1997年亚洲金融危机爆发后,我国经济出现了经济下滑和通货紧缩的势头,为了解决通货紧缩问题,政府鼓励发展消费信贷。1999年2月,中国人民银行发布了《关于开展个人消费信贷的指导意见》,正式要求以国有商业银行为主的金融机构面向广大城市居民开展消费信贷业务,以个人住房消费贷款、汽车消费贷款和助学贷款为主题的个人消费信贷业务在国内商业银行逐步开展起来。

相比银行机构,非银行机构的消费贷款在我国的起步较晚。2004年,HC(捷信)在北京设立代表处,正式进入中国市场。从2007年12月起,捷信启动在中国广州/佛山消费信贷业务。2008年美国金融危机效应迅速蔓延,对中国经济产生冲击,为扩大总需求,维持经济增长势头,2009年银监会下发《消费金融公司试点管理办法》,我国正式启动消费金融试点,北京、天津、上海、成都四个城市成为首批消费金融公司试点城市。到2010年,我国首批4家消费金融公司获批成立。

2013年9月,银监会发布新版《消费金融公司试点管理办法》,扩大消费金融公司试点城市范围名单,包括重庆、武汉、西安、杭州、合肥在内的12个城市获得试点资格,但是仍坚持“一地一家”原则。2013年11月,银监会发布修订版《消费金融试点管理办法》,取消消费金融公司营业地域限制,增加吸收股东存款业务,以进一步拓宽资金来源。

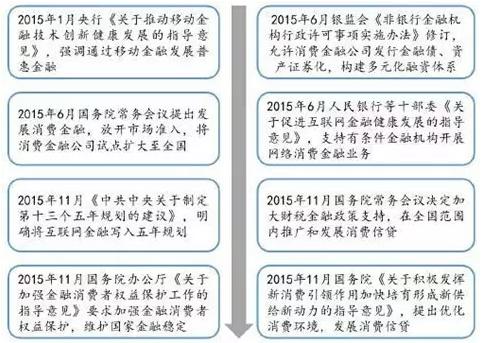

2015年,国务院及各部委出台了一系列政策,这持续利好消费金融行业发展,行业春天已至。我国在前期稳步试点、逐步放开的基础上,2015年6月10日,国务院常务会议决定,放开消费金融市场准入,消费金融公司试点从16个城市扩大至全国。审批权下放到省级部门,并鼓励符合条件的民间资本、国内外银行业机构和互联网企业发起设立消费金融公司;鼓励消费金融公司通过发行金融债、资产证券化等方式拓宽融资渠道。在得到官方政策力挺后,消费金融的行业热度持续升温。各大银行、电商平台、互联网金融公司等纷纷进入消费金融市场。

2015年后我国出台多项政策支持消费金融发展

2016年3月,人民银行、银监会联合印发了《关于加大对新消费领域金融支持的指导意见》(银发〔2016〕92号),从积极培育发展消费金融组织体系、加快推进消费信贷管理模式和产品创新、加大对新消费重点领域金融支持、改善优化消费金融发展环境等方面提出了一系列金融支持新消费领域的细化政策措施。

《意见》明确,推动专业化消费金融组织发展,鼓励有条件的银行业金融机构围绕新消费领域设立特色专营机构、完善配套机制,推进消费金融公司设立常态化,鼓励消费金融公司针对细分市场提供特色服务。鼓励银行业金融机构优化网点布局,在各类消费集中场所通过新设或改造分支机构作为服务消费为主的特色网点。

《意见》提出,加快推进消费信贷管理模式和产品创新。鼓励银行业金融机构探索运用互联网等技术手段开展远程客户授权,实现消费贷款线上申请、审批和放贷。合理确定消费贷款利率水平,优化绩效考核机制,突出整体考核,推行尽职免责制度。创新消费信贷抵质押模式,开发不同首付比例、期限和还款方式的信贷产品,推动消费信贷与互联网技术相结合。加大对养老家政健康消费、信息和网络消费、绿色消费等新消费重点领域的金融支持。

《意见》明确,经银监会批准经营个人汽车贷款业务的金融机构办理新能源汽车和二手车贷款,可分别在15%和30%最低要求基础上,按照审慎和风险可控原则,自主决定首付款比例。允许汽车金融公司在向消费者提供购车贷款(或融资租赁)的同时,根据消费者意愿提供附属于所购车辆的附加产品融资。

《意见》要求,改善优化消费金融发展环境,通过金融债券发行、同业拆借、信贷资产证券化等方式,拓宽消费金融机构多元化融资渠道。改进支付服务,优化信用环境,维护金融消费者权益,建立消费领域新产品、新业态、新模式的信贷风险识别、预警和防范机制,提升风险防控能力。

2、业务规模持续增长,未来5年CAGR将保持20%

消费金融自2007年在广东地区试点开始,至2016年已近9年。据银监会数据显示,2014年末消费金融行业资产总计224.23亿元,贷款余额208.8亿元,实现净利润4.66亿元,累计为135万名客户提供消费金融服务。

而消费贷款增长更为迅猛。中国人民银行数据显示,2012年,我国消费性贷款规模为10.44万亿元(统计口径不包含房贷,但包含装修、购车、耐用品消费等),2013年为12.98万亿元,2014年则达到15.38万亿元,消费贷款正以平均每年20%以上的速度递增。从同比增长幅度来看,消费类信贷规模保持快速增长趋势。2014-2019年中国消费信贷规模依然将维持19.5%的复合增长率,预计2019年将达到37.4万亿元,是2010年的5倍。

我国消费金融业务模式及格局

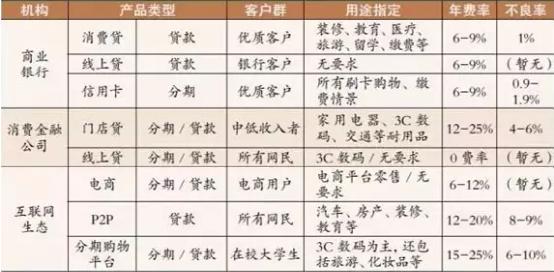

消费服务商是中国消费金融产业链的核心。中国消费金融服务商的主要参与机构包括:银行、消费金融公司、电商和其他分期平台。

消费金融四大主体业务优势对比情况

消费金融主力军——银行和消费金融

从消费金融余额的角度看,我国商业银行依然是消费金融的核心参与主体,与此同时,商业银行的消费金融业务的发展是当前扩大我国国内需求与促进经济增长、调整经济结构的重要途径之一。我国商业银行消费金融业务的核心结构包括个人住房贷款、信用卡和其他消费性贷款等产品。

近些年我国房地产市场快速发展,较大程度上刺激了我国住房消费金融市场的快速发展。而对刺激消费,推动我国消费金融市场高速发展具有实际意义的则来自于信用卡市场的活跃。截止2013年底我国商业银行信用卡发卡量达到3.9亿张,人均信用卡持卡量已经增长至0.29张,是2007年4倍。与此同时,伴随着发卡量数据的迅速提升,2013年信用卡授信额度和期末应偿金额也呈现双升态势,分别达到4.6万亿和1.8万亿,信用卡使用率达到40.3%。

但同时我国商业银行消费金融业务的发展存在较多制约因素和问题:首先,个人征信体系不健全,没有实现多维度的消费者信用信息覆盖和搜集,过度依赖于人民银行征信体系,造成商业银行风控难度大、成本高,坏账压力大;其次,商业银行信贷业务覆盖面受限于物理网点,且居民收入和消费能力差异大,造成地区之间、城乡之间发展的极度不均衡;第三,没有多样化的个人消费金融产品以及针对不同消费领域和行业的服务能力,造成全行业的服务能力单一、产品同质化。

我国消费金融的主要产品情况

商业银行的个人消费贷款和信用卡是消费金融行业的核心业务类型,而消费金融公司和互联网生态的信贷消费场景也成为新的增长点,产品服务创新性强,目标客户更具普惠性。BCG数据显示,国内整体消费金融市场主流利率在6-30%,略高于商业银行有抵押贷款;行业的坏账率在1-10%,相比发达国家2.5-7%波动更大。

中国消费金融行业的机构及业务情况

资料来源:银联信、中国人民银行等,小毕综合整理。