蚂蚁金服研究院:消费金融四大趋势

面对潜力巨大的消费金融市场,传统银行金融机构、互联网金融公司、垂直行业的领先公司三大主体奋起角力,对交易场景的争夺和数据驱动流程的重构成为现今中国消费金融市场的最新潮流。随着互联网时代技术的持续推进,消费金融领域将有着怎样的发展趋势?

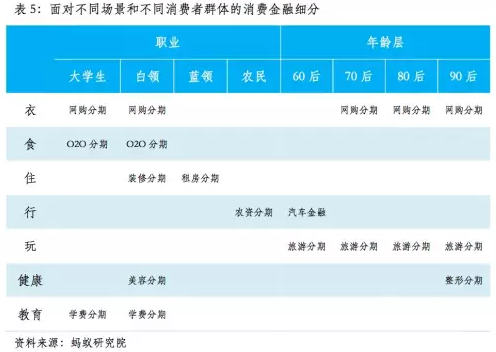

来自蚂蚁金服研究院的报告认为,消费金融领域将有以下几个明显趋势:

场景入口话,金融嵌入交易。随着金融准入政策不断松绑和技术门槛的降低,与衣食住行玩教育健康等等相关的各类交易场景天然融合的金融需求将更加容易被满足。通过将金融流程和产品围绕交易进行重构,实现信息流、物流和资金流的交易场景化、动态化、可视化,将极大地提高效率,降低成本,并使得风险得到更好的控制。因此,场景将越来越成为金融服务的入口,而通过与场景的融合,金融 将更加有温度。

2、数据驱动金融服务全流程。随着互联网时代深入推进,消费者的交易行为和特征豆浆逐渐数据化,使得未来消费金融服务从客户准入、预授信再到审批和风险控制的全流程都将通过数据驱动。具体表现为:1)数据能够动态、实时地展现客户主题信用等级变动,形成动态客户画像,从而实现精准营销并反映第一还款来源的安全性;2)数据将成为一块可以增信的资产,用于质押并发挥风险缓释功能。

3、消费金融产品个性化和定制化。随着消费场景与消费者全体的划分越来越细致,必然对相应的金融产品提出更高要求。消费金融将更加聚焦在消费者个性需求的研发,开放出与消费者行为紧密相关的定制化金融产品与服务。

4、共享与赋能模式或称为消费金融的新方向。虽然现在越来越多垂直行业的领先公司都已经或打算利用自己的场景优势进入消费金融林谷,但这些做法却在一定程度上造成了数据的割裂和金融资源的低效率重复建设,能否很好控制风险目前也无法验证。随着DT时代的到来,分享即使获取、合作即是链接,消费金融基础设施提供者的角色越发意义重大。通过数据、技术、产品、风控能力的输出,使得众多有志于提供金融服务的消费场景公司通过共享、合作具备金融服务能力,进而使得工农更广泛的消费者能够享受到优质、高效、个性化的金融产品将成为消费金融领域未来的重要潮流。

消费金融信贷风控难题之辩

现阶段,消费金融的个人信贷风控有三个问题尚未得以解决:

其一,关于大额消费,到底多少是大额,关于大额的定位问题并不好掌握。传统银行信用卡做了很多消费金融的信贷,但当其额度达到一定程度时,金融机构在未完全掌握用户的交易信息时,很难去开展大额消费信贷业务。

其二、中介的问题未解决好。要知道,中介的生存受到授信两大问题的困扰,一是职业信息虚假,二是财力信息虚假。一旦出现问题,后期的风控难题很难解决。

其三,尚未解决好“线上实时授信”的问题。我们可以大胆去看行业中P2P从事消费金融,大家做实时授信的时候,审批通过率低、耗时长,必然是硬伤,在消费金融逐渐互联网化的当下,任何影响客户体验的事情都应该被修正。

这三个问题没解决好,将导致整个消费金融行业的风险性不可控。,当下国内消费金融有三个业态,第一种是高度小额分散,以此来防范、化解风险;第二种业态是‘大而全’,线上、线下、信用、担保、农村的物联网等什么都做,通过发展多条业务线以分散风险;第三种业态是“小而精”,它就挑几个方向来做,比方说主推产品仅面向有车、有房、有保险保单的客户,如是者风险相对可控,但规模很难迅速发展起来。

大数据技术:互联网消费金融风控手段的首选

我国消费金融体系建设需做好风险控制的路径:

一是加快推动信用体系建设,支持民营个人信用机构的发展,充分利用大数据的技术手段,积累有效的个人信用评价机制,与央行征信体系形成有效互补。同时,逐渐使得各类非银行消费金融机构、新兴金融组织与整个信用体系建设融合起来,使其能够有效利用各类信用数据库,同时提供更多的消费信用信息积累。

二是对于非银行的消费金融提供主体来说,应该争取建立独立的风险评估部门和完善的风险控制措施,同时有效管理消费金融业务,与其他主业进行协调定位,避免出现财务风险和流动性风险。

三是充分运用各种风险分散手段,如保险和担保支持。保险业可以通过提供征信服务、小额信贷保险等来解决消费信用风险控制,担保同样为消费金融的发展提供专业化的风险防范机制。例如,现有的汽车消费信贷保证保险、助学贷款信用保证保险、小额信贷保证保险都对促进消费发挥着重要作用。

四是有效监督消费信贷用途,建立奖惩机制,使得贷款人真正利用消费金融工具来进行日常消费,而不是把资金用作他途。

作为保障,还需要从制度层面入手来完善消费金融发展环境。首先是构建系统的消费金融支持政策体系。其次,在吸取国外经验教训同时,努力构建适应国情的消费金融监管机制,以功能监管、差异化监管为基本思路,为防范未来消费金融扩张中的潜在风险奠定基础。

除了鼓励银行加快拓展消费金融业务、引导消费金融公司健康发展之外,还应该把基于互联网的消费金融创新作为重中之重。因为在小额、便捷、体验等方面,互联网消费金融产品可能会带给消费者更加有效的服务,也有可能运用大数据和信息技术来更好地管理风险和控制成本。

未来,互联网消费金融的授信速度和方式都将让小额分期贷款变得立竿见影,消费金融的用户群和场景也将会是正无穷。为了将金融授信、信贷业务流程和消费场景打通,神州融与全球最大征信局Experian和阿里金融云联合发布了专门针对小微金融机构的大数据风控平台,利用流程引擎驱动、以决策引擎代替纯人工作业判断模式,实现快速、高效流转和自动决策的小微金融业务审批处理,并通过一站式整合电商平台和征信机构等3000+维度的信息数据,以及对接多家评分建模机构等,依据不同维度不同种类建立的风险控制模型,帮助其实现量化风控管理和对接互联网电商、第三方支付等各种消费场景,为发展消费金融业务的小微金融机构提供一站式的服务支持。当然,这一市场的发展还需要规范和引导,从而真正与银行和消费金融公司形成产品互补、客户互补、功能互补。

图文来源:蚂蚁金服研究院、搜狐、小毕综合整理。