毕友一言:

立断立行,日拱一卒。做自己说的,说自己做的。

金融探索之消费金融:典型案例之电商&分期购物平台篇

消费金融的市场主体主要包括电商、分期购物平台、银行、以及消费金融公司四类。小毕将分别整理这四类公司中的典型案例,今天将分享电商以及分期购物平台的典型案例,包括京东金融、蚂蚁金服、分期乐等。

电商平台消费金融典型案例之——京东金融

各互联网巨头先后发力瞄准消费金融市场,该市场在短短几年时间里已经历由开篇入场到逐步规范和完善,并不断优化、扩展、求新求变的阶段,其中京东金融最早进入该领域,也有着广泛的消费金融场景构建。

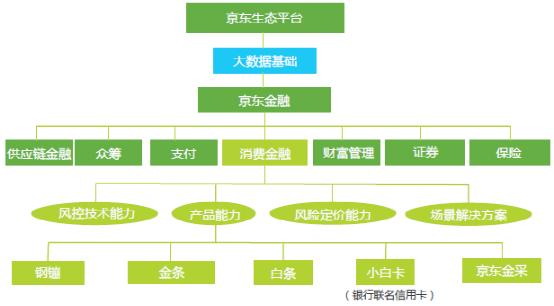

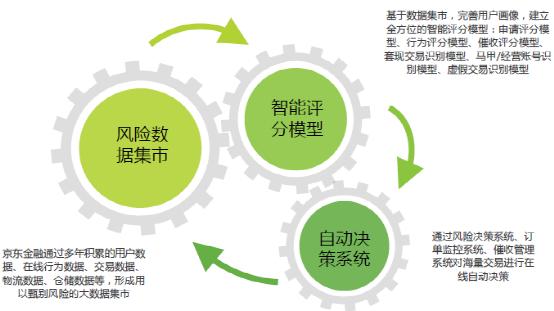

京东金融基于京东多年来积累的交易数据,物流数据和仓储数据为基础的金融科技平台之上,目前已形成了支付、供应链金融、消费金融、众筹、财富管理、保险、证券七大业务板块。目前,其消费金融业务已经拓展到京东体系外,通过输出风控和风险定价能力,为更多的线下消费场景提供产品、服务、资金融通解决方案,服务用户消费升级、财富增值以及企业资金管理等新生需求,助力创业创新,促进了中国实体经济发展和结构转型。

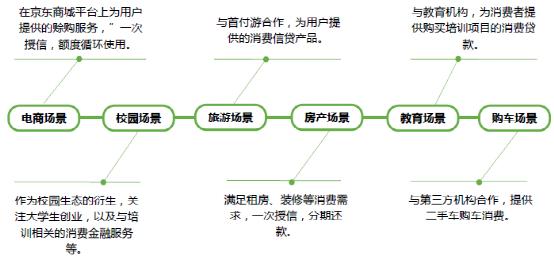

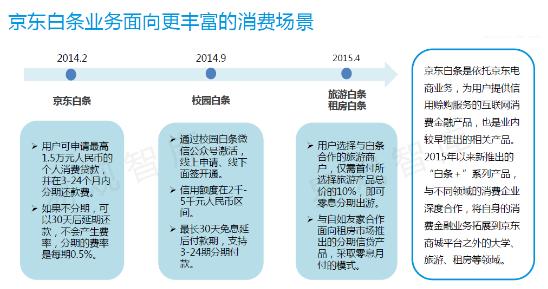

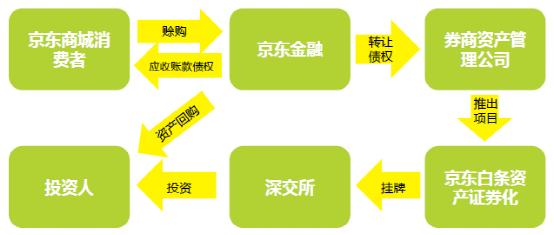

2014年2月,京东金融推出首款面向个人用户互联网消费金融产品——白条。2015年,“白条”全面打通京东体系内的线上消费场景,覆盖了O2O(京东到家)、海淘以及产品众筹,同时,走出京东,进一步覆盖线下消费场景,包括租房、旅游、教育、装修等。在模式上,用于京东商城的“白条”属于赊购服务,用于京东商城外的消费场景的“白条”属于消费贷款。

2015年6月,京东消费金融推出“京东金采”:面向有采购需求的企业提供信用赊购、分期付款、账期管理等服务,是业内首款企业级消费金融产品。

京东金融与金融机构、商户充分合作,推出小白卡和钢镚两款产品。小白卡是京东金融与银行合作推出的联名信用卡,用户可享受银行信用卡VIP待遇,同时享受线上+线下消费的组合权益。钢镚是京东金融与与银行、商户合作,为用户提供消费积分资产管理,积分可兑换成钢蹦,在与京东金融合作的商户使用时抵扣消费现金。

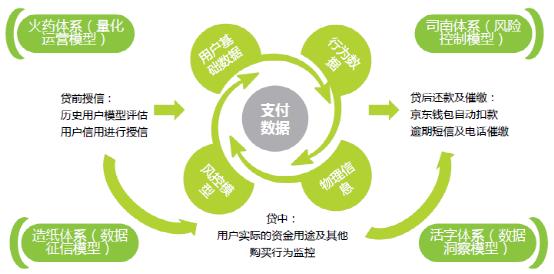

风控方面,京东在电子商务领域经营多年,长期积累下的用户基础属性信息、购买行为与偏好、资金流、物流等信息,构成了京东金融的大数据核心资产。在不同维度的这些用户数据可相互校验,形成数据模型体系和风控体系,从而也逐步构建了用户的底层信用生态。基于达数据的累积,京东消费金融更加理解用户,从而能够为其提供更精准的金融服务。

账户、风控、连接,也是京东消费金融的核心竞争能力。

通过数据优化迭代,京东消费金融搭建了智能、高效、融合的决策与反馈体系,运用于各种消费场景中,提升用户体验,同时将风控能力输出,促进整个市场金融资源配置效率。

2015年9月,“京东白条一期应收账款债权资产支持专项计划”在深交所挂牌,成为中国资本市场首支在深交所挂牌的互联网消费金融资产证券化产品。目前,京东白条ABS发行已成常态化,其风控能力日益受到市场的认可。此外,京东金融投资了聚合数据、ZestFinance、数库等大数据公司,进一步巩固金融科技实力,并将对外输出风控能力。2016年1月16日,京东集团宣布旗下京东金融融资66.5亿元人民币,由红杉资本中国基金,嘉实投资和中国太平领投。

电商平台消费金融典型案例之——蚂蚁金服

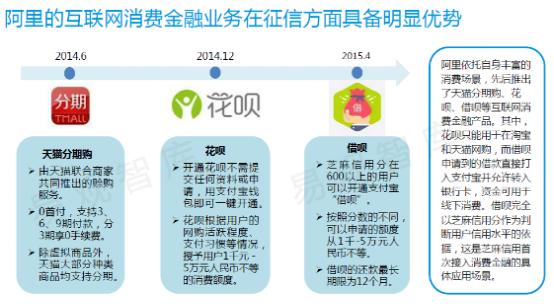

蚂蚁花呗是蚂蚁金融为方便广大消费者在线购物提供的一款无忧支付产品,以方便快捷、高支付陈功率为特色。淘宝和天猫大部分商户或者商品都支持“花呗”服务,此外,目前已有40多家购物、生活类电商和O2O平台接入花呗,也包括小米、OPPO等手机厂商网站。花呗主要面向支付宝消费者,以年轻用户为主(平均年龄25岁),平均每个用户授信额度约5000元(最高3万元),余额约1000元。花呗额度的大小主要通过芝麻信用分确定。

从资金实力上来说,蚂蚁花呗依托于支付宝,同时背靠蚂蚁金服,拥有比其他消费金融平台都要更强大的资金实力。不论是从品牌实力上来说,还是从用户的信任度来说,蚂蚁花呗也拥有很多垂直电商消费金融平台所不具备的优势。从大数据的角度来看,蚂蚁花呗通过支付宝的庞大用户交易数据,同时依托于芝麻信用,能够更好地把控用户的消费习惯以及诚信,进而建立一套更完善的信用体系。

蚂蚁借呗是蚂蚁微贷旗下的一款消费信贷产品,芝麻分不低于600的用户就有机会使用,按照分数的不同,用户可以申请最高50000元贷款,申请到的额度可以转到支付宝月。“借呗”的还款最长期限为12个月,贷款日利率是0.04%,可以取现,随借随还。

花呗和借呗均是以阿里体系电商场景为基础,通过不断拓展场景来聚集线上线下数据,最终实现数据驱动预授信、审批、贷后等全流程,体现出新一代消费金融产品的高效性。

分期购物平台消费金融典型案例之——分期乐

分期乐由肖文杰于2013年8月创办,是全国首家针对年轻人的互联网小微金融服务平台,核心面向18岁以上年轻人提供消费金融服务。创立之初获得来自险峰华兴的初创投资;2014年3月获得险峰华兴、经纬中国等A轮投资1000万美元投资;2014年12月获得B轮1亿美元投资,DST领投,贝塔斯曼、经纬中国、华兴资本、险峰华兴等跟投;2015年3月完成第四轮融资,获得来自京东的战略投资。

截止2015年第2季度,分期乐业务覆盖全国近3000多所高校,目前已在全国35个城市建立营销中心,覆盖北京、上海、广州、武汉、重庆等国内一二线城市所有高校,并在全国35个城市设立自提中心。分期乐与易迅网和京东商城战略合作,目前平台商品主要来自于京东商城,合作的P2P平台包括有利网、拍拍贷以及积木盒子、玖富金融及自身债权理财平台桔子理财等P2P网贷平台提供债权资金支持。

分期乐的核心优势主要有四大方面:金融服务、用户体验、营销推广、风控体系。

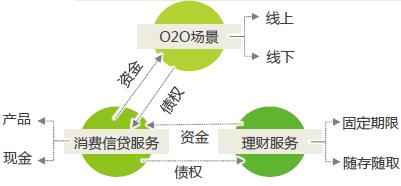

分期乐的商业模式横跨理财端与借款端,并通过两个平台对接完成相关服务。一方面,消费者通过分期乐信用钱包进行分期购物或提现消费,分期乐通过京东等电商平台为用户完成购买、支付,并将商品送至消费者手中,分期乐获得相应债权,并完成消费端风控;另一方面,桔子理财独家代理了分期乐的债权,桔子理财会通过其他P2P平台、金融机构出售,或将手中债券以资产证券化的形式打包成相应的理财产品向理财投资者进行发售,投资者将获得相应的利息回报,分期乐平台获取资金回流。

分期乐的商业生态将金融与具体的消费场景完美结合,既保证了产品质量又保证了用户体验在分期过程中不受影响;针对大学生用户的小额消费分期债权的分散处理降低了理财端的金融风险;金融与消费金融场景相结合,保证了源源不断的真实债权和资金的快速回流。综合来看,分期乐的优势不仅在于产品本身,更多的体现在资金、商品及信息链间形成的产业闭环。

完善的产品体系是保证用户体验的核心优势,分期乐的产品包括分期购物、取现服务、信用钱包等。从产品角度出发,完善的消费场景,对接消费金融服务为用户提供了良好的用户体验。

消费端:首先,与B2C平台的合作保证产品质量;其次,在分期购物的基础之上,满足用户线上消费需求的同时,通过取现服务产品实现用户对于线下、多场景的线下消费需求,面向的场景进一步完善;第三,将分期购物、取现服务结合形成的分期乐信用钱包有效与移动端进行整合,形成了以消费金融账户为核心的O2O信用支付产品,覆盖线上、线下,进一步优化用户体验。

理财端:一方面满足了用户的差异化流动性需求;另一方面,较高的预期收益水平也对用户具有较强的吸引力。

分期乐的市场拓展策略主要是靠线下推广,全国地推人员超过两万名,已经覆盖全国除西藏与港澳台之外的所有高校。目前分期乐的渠道体系包括城市经理、片区经理、校园经理、高校代理等级别。城市经理、片区经理通常为全职人员。校园经理、校园代理为兼职。其中:校园经理,负责高校校园方向的宣传、推广、配合片区经理推进校园各项线下工作的落地;高校代理、校园兼职,负责高校校园的宣传、传单发放、上门一对一营销的工作内容。

分期乐建立了自己独创的立体式、全流程双引擎风险管控体系。消费金融市场面对的核心风险包括欺诈风险、信用风险等。一方面分期乐通过互联网的技术手段形成了依托于自有数据和外部合作数据的的风险控制体系;另一方面,线下团队在风险控制层面也起到了重要作用。首先,在用户的购物过程中,用户在分期乐平台上主动提供的个人信息以及其在平台上(PC端与移动端)留下的行为数据是前期风控的基础数据;其次,大量的外部合作数据是分期乐判断用户提交信息准确与否的支撑体系;第三,线下团队送货或者用户上门取货过程是风控的重要环节;第四,伴随着用户与平台的粘性逐步增强,用户在平台上积累下的消费、借款、还款等数据都将成为分期乐风险控制的重要数据资源;最后,伴随着信用钱包功能的上线,用户将在平台上留下越来越丰富的消费数据,包括话费充值、校园一卡通充值以及移动端所特有的数据资源,这将是分期乐新时期发展所依赖的重要风控资源。

图文来源于:易观智库、艾瑞咨询、蚂蚁金服研究院等,小毕综合整理。