毕友一言:

不用别人的耳朵当耳朵,不用别人的眼睛当眼睛,不用别人的头脑当自己的头脑。——胡适

产业探索之房地产:中国房地产金融生态分析

随着2015年资本市场各项制度建设加速改革与完善,监管层进一步放松了公司债、再融资限制,市场主体不断扩容,房企直接融资规模迅速提升,以大规模低成本融资替代银行贷款等高息负债,促使房地产行业整体融资成本不断走低。房企在吸收金融资本推进跨界融合的过程中,继续聚焦优势资源加快资本扩张、深入涉足传统金融业务,加快开展新兴金融业务、积极探索创新融资模式。随着行业的金融创新加快,一个以房地产为核心,金融业、物业服务等多业态协同作用的大金融发展格局正在形成。本期文章引用中国指数研究院CIA的研究,供大家参阅。

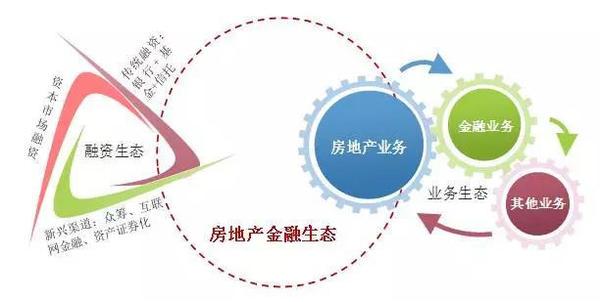

房地产金融生态系统

1.中国房地产上市公司融资状况分析

地产行业开启直融时代,公司债发行火爆升温

继2014年再融资开闸之后,2015年监管层进一步放松公司债和再融资限制,房企融资渠道再度扩展。在利好政策驱动下,上市房企直接融资加速,融资规模呈爆发式增长。融资成本更低的公司债、定向增发、中期票据等日渐替代银行贷款、信托等高息负债成为房企融资的主要方式,融资结构不断优化,融资成本重心不断下移。

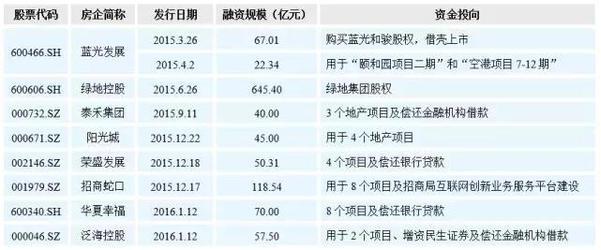

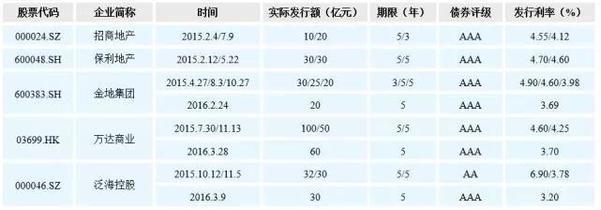

2015年以来部分房企公司债百亿规模以上发行案例

公司债市场异军突起,大规模发债热潮频现。受益于公司债发行主体扩容、审批程序简化、融资成本降低和融资需求增加等因素,2015年公司债融资规模快速增长,尤其是2015年7月以来房企公司债发行期数和发行规模井喷,共计326笔和4068.22亿元,占全年规模的91.57%和93.53%。截至2016年4月22日,房企公司债发行频次和发行规模分别为233笔和3175.33亿元,分别达2015年全年规模的65.45%和73.01%。

2016值得资本市场关注的房地产公司

随着大规模发债热潮的推进,房企融资结构及成本均有所优化,部分优秀房企凭借强大的综合实力、稳健的经营特点以及突出的商业模式等吸引了资本市场广泛关注。

2015年以来部分沪深上市房企定向增发案例

2015年1月,中国证监会再度祭出大旗,宣布取消再融资、并购重组涉及房地产业务的事前审查,进一步降低了房企定增门槛。自年初以来,不仅大型上市房企定增融资动作频繁,中小型规模上市房企亦纷纷加入再融资大军,先后公布定增预案,再融资呈井喷之势。据统计数据显示,按发行日期计,2015年全年上市房企定向增发融资规模超1500亿元,单笔融资额超50亿元的6起,涉及金额981.8亿元,筹集资金用途除用于公司项目建设和偿还借款外,投资股权和收购并购也成为重要方向。

2015年以来部分上市房企中期票据融资发行案例

中期票据仍是房企直接融资的重要渠道。在2014年9月交易商协会放开主体评级为AA级及以上上市房企的中票融资限制后,2015年6月中票融资限制再度放宽,发行主体扩展至AA级上市及国有背景房企,并优先开放国资委下属16家以房地产为主业的央企集团或其下属房地产企业和省级政府(包括直辖市)、省会城市、副省级城市及计划单列市的地方政府所属的房地产企业,进一步拓宽了房地产企业发行债务融资的主体范围。2015年全年房企发行中期票据总额1122.2亿元,较上年翻番。

龙头房企获银行青睐,贷款依赖度持续降低

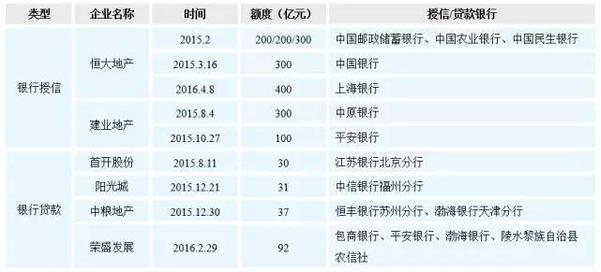

2015年以来,随着国内货币政策逐步宽松,房地产市场尤其是一线城市楼市明显回暖,银行对于开发贷款的惜贷情绪有所缓解,放贷意愿有所增强,但受限于楼市整体库存压力不减,企业投资动力不足,银行开发贷款虽然继续保持稳健增长,但增速较上年有所回落。2015年,银行业继续强化“名单制”管理,实力强、规模大、资金回笼快的优质房企,特别是龙头房企更受银行青睐。

2015年以来部分上市房企大额银行贷款案例

海外融资热情降温,融资优势持续弱化

受人民币贬值、美联储加息及H股下跌等因素影响,海外融资成本进一步上升,低成本优势不再,内地房企海外融资呈现高位回落。统计数据显示,2015年房企完成投资额中利用外资296.5亿元,同比下降53.6%。

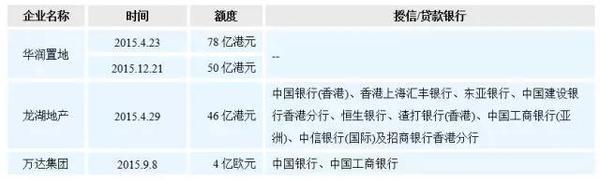

2015年以来部分上市房企海外银团贷款案例

相比而言,信用评级较高的龙头房企依然受到海外资本青睐,能够获得大额低息资金。2015年4月,龙湖地产与9家香港及国际银行签订等值46亿港元的银团贷款协议,其中人民币五年期及四年期贷款的年利率分别低至4.55%及4.4%;港币及美元贷款亦以低利率定价,五年期及四年期贷款的年利率分别为Hibor/Libor+3.1%以及Hibor/Libor+2.65%,低融资成本优势凸显。

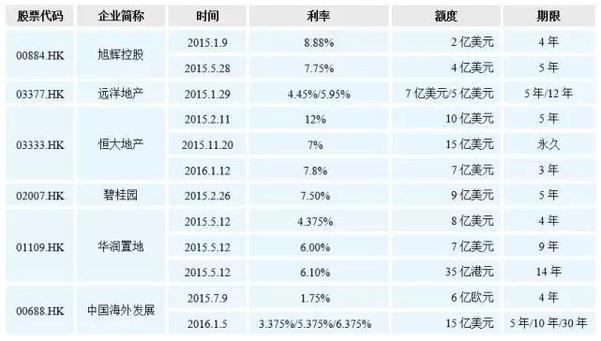

2015年以来部分房企海外发债情况

受美元周期走强、国际信用评级下降和人民币对美元贬值等多因素影响,房企境外融资优势不断弱化,融资难度不断上升,而国内资本市场放宽,融资成本持续降低吸引房企纷纷转向国内,海外发债融资频频降温。从总体融资规模来看,2015年21家内地房企通过海外发债累计获得融资金额约合人民币765.4亿元,同比下降42.9%;从单笔融资情况来看,融资额度大多在10亿美元以内,期限多在4年及以上,年利率集中在5%-8%之间,房企海外发债数量和融资规模较去年同期大幅萎缩。尽管总体融资难度加大、成本上升,但海外债券市场仍为部分房企获取资金的重要渠道,优质房企仍成功发行了多笔低息债券。

2.中国房地产公司IPO及新三板融资分析

赴港上市融资热情减退,A股高估值吸引房企回归

相比于2014年的火爆,2015年全球资本对中国房地产市场投资开始持谨慎态度,上市房企估值普遍走低,内地房企的赴港上市热度开始减退。但不可否认的是,虽然香港资本市场对内地房地产市场及房企发展前景并不乐观,但市场法律法规健全、融资能力强的突出优势,使其仍然成为中国企业境外上市融资的首选之地。

2015年以来房企赴港上市情况

除传统的IPO上市之外,借壳上市也成为房企开辟海外融资平台的重要选择,由于国内A股市场注册制的推进放缓,赴港IPO表现不济,部分内地房企通过借壳上市,借助海外融资平台实现长期发展。相比于直接IPO的门槛较高、证券发行信息披露严格,借壳上市审批相对简单,目前仍是比较适宜的策略。但借壳上市并不能享受IPO时的大量融资,加上壳公司的购买资金支出,房企短期资金压力反而会加大,因此房企宜在资金充裕期关注选择盘子小、市值低、历史包袱少的壳资源。此外,海外市场的低迷以及估值体系、估值的差异也使得回归A股热潮涌动,部分房企纷纷展露回归A股意图。2015年以来,内地房企多通过借壳实现A股市场的登陆,在港房企拟通过借壳和重组方式实现回归A股的意图。

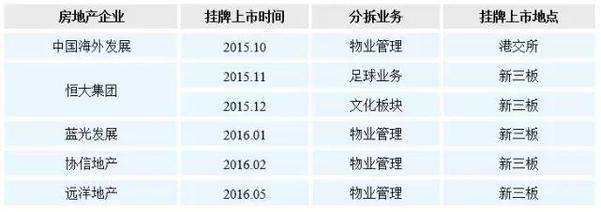

房地产服务商抢滩新三板,创新服务模式引投资者关注

随着我国房地产行业白银时代的来临以及居民消费模式的变化升级,房企及服务商纷纷分拆或重组重点业务板块进行上市融资。由于主板市场申请门槛较高,而新三板作为我国金融市场改革试点的新形态,同时定位于服务创新型和成长型中小企业的融资市场,已经成为了金融市场当仁不让的新焦点。2015年以来,大型房企纷纷分拆和重组旗下相关业务登陆新三板市场,其中社区生活服务领域企业由于存在巨大的潜力空间,成为本轮挂牌新三板市场的主力军。

2015年以来房企分拆上市典型案例

伴随证监会及全国股转公司的一系列规范性政策法规的相继出台,物业服务、策划代理、代建等房地产轻资产业务在新三板挂牌进程不断加快,同时资本并购重组逐步趋向活跃。2015年新三板挂牌企业5129家,总成交金额为1910.6亿元,分别较2014年增长226.3%、1365.6%,其中,房地产服务商中策划代理企业挂牌6家,物业服务企业超过20家。

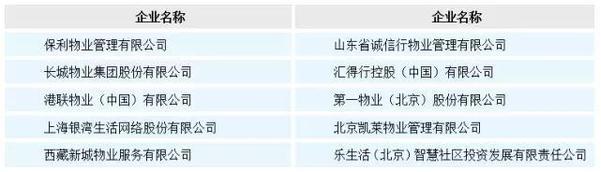

2016新三板优秀房地产服务商

2015年,一大批优秀的房地产服务商纷纷登陆新三板,以创新的服务模式、智能化产品应用吸引了众多投资者的目光,其中物业管理以及由此衍生的社区服务业被认为是下一个风口,引发资本市场持续关注。

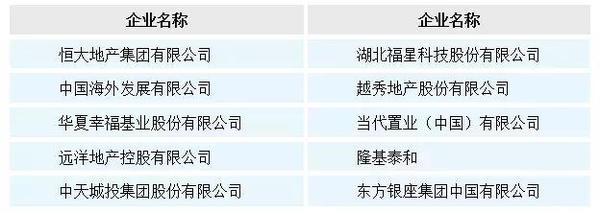

2016值得资本市场关注的房地产服务商

除了已经主板上市和挂牌新三板的房地产服务企业,还有部分优秀的非挂牌房地产服务商以独具特色的服务模式、突出的发展潜力和持续稳健的经营表现吸引了投资者的广泛关注。

3.中国房地产“大金融”战略布局分析

房企试水互联网金融,资产证券化发展前景看好

在传统融资渠道之外,房地产企业金融化成为年度行业发展的新亮点。房企通过涉足传统金融业务、开展新兴互联网金融以及发展资产证券化等,不但能为企业多元化转型增加新的利润增长点,更有助于拓展新的融资渠道和融资模式。围绕房地产为核心、金融业等多业态协同作用的“大金融”格局正在形成。

2015年房企开展互联网金融典型案例

互联网金融成为房企探索新型融资渠道的重要尝试。互联网金融作为新兴的金融业态,为转型期的房企带来新的发展机遇,不仅可以帮助企业筹集资金、实现快速去化,也为房企创新更加灵活的融资工具提供了更多的可能性。

2015年房地产资产证券化项目典型案例

2015年,随着资产证券化相关政策的进一步落实,房企对资产证券化项目热情高涨,以鹏华前海万科REITs为起点的资产证券化产品的推出打破了我国房地产资产证券化的发展困局,有效拓展了房企融资渠道,改善了企业资金流。

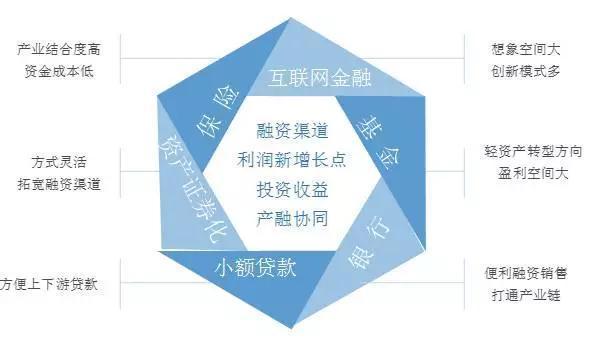

房企联姻金融迈入深耕期,大金融布局助力“地产+X产业”转型

近年来,房企加大产业转型升级力度,房地产金融化呈现加速态势,众多企业开始涉足银行、保险、券商、交易所、信托基金等金融领域,逐步形成大金融战略布局。

2015年房地产金融布局典型案例

房企大金融战略布局,能够在投资收益、业务支持、融资渠道以及社区增值等方面获益。首先,房企不断强化规模扩张和业务延伸战略促使其必须构建稳定的大额低成本融资渠道;其次,房企需要寻求高收益回报业务投以形成新的利润增长点;再次,利用金融资源可以更好地支持养老地产、产业地产、旅游地产等多个业态;最后,通过金融化布局抢占社区增值服务先机,针对性布局社区金融服务,获取增值收益。

房地产企业的大金融布局

总体而言,2015年随着国家资本市场的放宽和货币政策的稳健宽松,房企融资环境逐渐改善,以公司债、定向增发为主的直接融资模式获得了迅猛发展,正在逐步替代银行贷款、信托等高成本融资渠道,行业融资成本重心也不断下移。同时,房企及服务商也应积极利用新三板为代表的新兴资本市场,加快业务重组与分拆,壮大房地产相关重点板块业务,在巩固传统融资渠道的基础上,积极迎接行业发展变革。未来,利用金融资本推动行业和自身发展成为重要的发展趋势,更为房企整合拓展融资渠道、创新融资模式提供了无限可能,以房地产为中心、融合传统金融业务、新兴金融业务等多业态协同的“大金融”格局将逐渐形成,房企未来将迎来更为广阔的发展空间。