毕友一言:

若因错失太阳而流泪,也会错失繁星。

产业探索之房地产:房产电商模式及典型案例

房地产作为国民经济的支柱行业,近年来也深受互联网的影响,那么互联网究竟给房地产行业带来哪些影响呢?接下来的一段时间,小毕将从不同维度进行梳理。房地产营销环节是最先受到互联网的领域,本期文章将引用易观智库的研究,就房产电商模式及案例进行梳理。

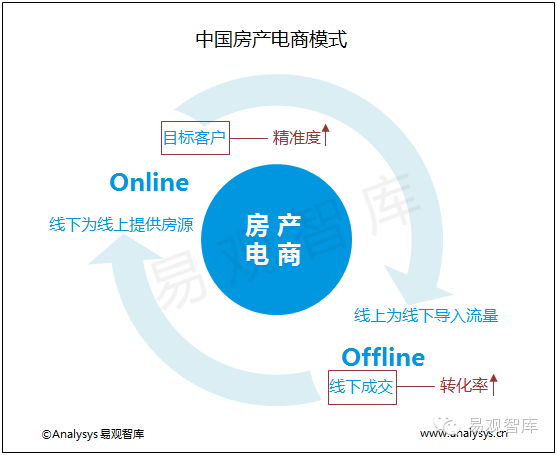

Analysys易观智库分析认为,房产电商和其他产业电商相比主要有两个特征:非标准化、本地化。这两大特征决定了房产电商无论技术、模式多么完备,也无法完全实现线上化,而是线上线下协同的O2O模式。从往年房产行业痛点来看,Analysys易观智库预测,未来无论房产电商往哪个方向转型,主要需要解决的问题均为以下两点:一、如何提高线上平台目标客户的精准度;二、如何提高线上流量的成交转化率。能解决这两大痛点的企业将在房产电商市场格局洗牌中站稳脚跟,获得一定的市场份额。

Analysys易观智库研究认为,中国房产电商的模式均为O2O(OnlinetoOffline)模式:即如何通过电商平台的渠道将线上客户与线下房源进行有效协同。目前从渠道的特征来划分,主要有以下四种房产电商模式:

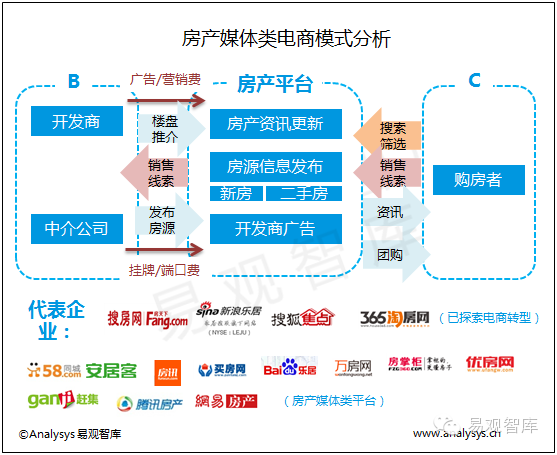

一、房产媒体类电商

典型企业有:搜房网、乐居等

房产媒体类电商出现时间较早,包括一些房产垂直网站、门户网站和分类信息网站的房产频道等,是由房产媒体平台发展起来的。房产媒体类电商一方面仍然以提供房产资讯、房源信息发布和开发商广告服务为主;向开发商收取的广告/营销费用和向中介公司收取的挂牌费/端口费。另一方面,开始通过组织房产团购、开发房产金融产品、构建中介经纪平台等形式,进入房产营销电商阶段。

目前,一些房产媒体平台仍以信息发布为主,如安居客、百度乐居、房掌柜、万房网;还有一些房产媒体平台已经转型房产媒体电商,如搜房网、house365、搜狐焦点、新浪乐居等。

优势:在线上流量方面具备领先优势;品牌认知度也相对较高。

劣势:一、房产行业相比快消品行业,营销成本占总成本的比重非常低。房产媒体类电商在压缩营销成本上下功夫,并不能解决房地产行业的实际痛点。二、在线下服务资源方面相对欠缺。一些房产媒体类电商已经开始注重加强线下服务体系的建设,但在转型过程中,压低佣金、减少中间环节,损害了传统中介公司的利益。中介公司是房产信息平台的主要客户之一,短期内对平台的营收情况将有一定影响。

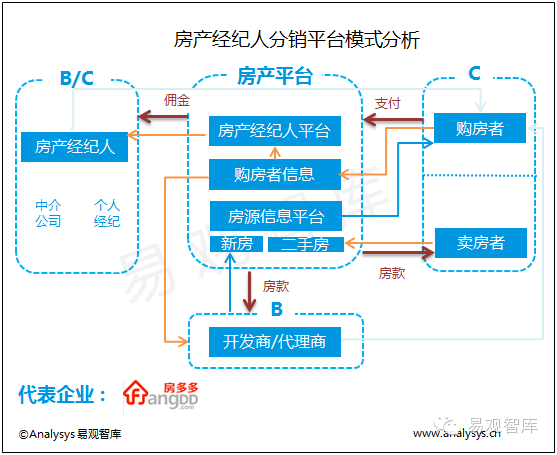

二、房产经纪人分销平台模式

典型企业有:房多多等

房产经纪人分销平台模式主要是通过建设房产经纪人分销平台,把全国线下零散的房产中介、个人职业经纪人资源整合;相当于房产电商中的“阿里巴巴”。相比传统的房产媒体平台而言,这种模式更注重个人职业经纪人资源;比如房多多,有房多多经纪人APP和房多多经纪人(二手房)APP,签约经纪人超过50万。

优势:对于开发商/代理商而言,这种模式一定程度提升了线上流量导入线下撮合的转化率;对于房产经纪人而言,这种模式提高了服务的效率,并享受到平台带来的大量开发商新房源信息;对于购房者来说,可以节省选择的时间成本。

劣势:一、相比于房产媒体平台C端用户流量短期内相对欠缺。二、房产电商的offline包括外场和内场。房产经纪人分销平台模式虽然提高了online往offline的转化效率;但主要优化的是外场部分;开发商案场部分并没有优化方案,实际成交转化率是否提高还有待观察。三、房产经纪人分销平台模式相比传统中介,主要在佣金上费率进行压缩。对于整个房产产业链而言,压缩佣金短期内会带来一定的恶性竞争;此外,通过压缩一部分中介的利益,也没有解决房产电商要提高成交转化率的痛点。

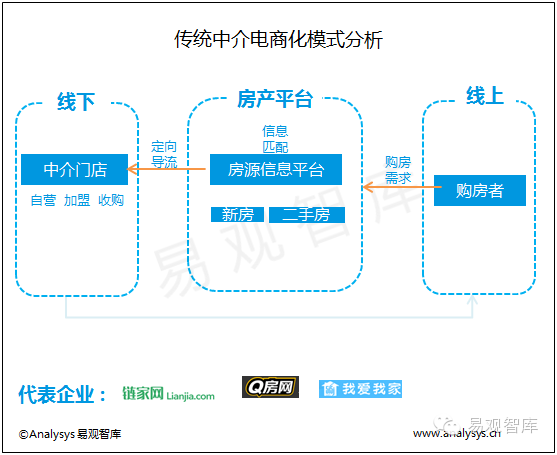

三、传统中介电商化模式

典型企业有:链家网、Q房网等

传统中介电商化模式主要特点为:线上有房产电商平台;线下有自营或加盟的服务门店;相当于房产电商中的“格力”。比如链家网则是纯粹的从线下中介往线上电商平台转型的公司,为了进一步提高线下服务的覆盖率,链家在2015年前三个月已经进行了四次并购和战略合作。而Q房网则在今年3月被传统中介上市公司世联行以4.2亿元收购15%股权,线下有300余家门店。

优势:这种模式在线下服务方面有较强的优势;具备多年积累的房产中介经验,对周边资源把控能力更强,对周边环境了解程度更高。

缺点:一、和房产经纪分销平台相比,传统中介电商化的企业主要只能用自己公司或加盟的经纪人资源,在一些覆盖欠缺的城市,则没有优势。二、这种模式是电商模式中最“重”的一种,经营成本负担大,扩张速度相对较慢。三、和房产媒体类电商相比,线上平台缺乏C端流量;对线下的导流效果有一定影响。四、房产电商的offline包括外场和内场。传统中介电商化模式主要优化的是外场部分;开发商案场部分并没有优化方案,实际成交转化率是否提高还有待观察。

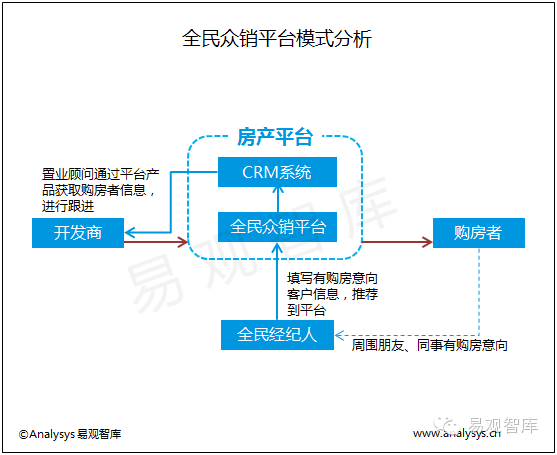

四、全民众销平台模式

这种模式的典型企业有:好屋中国等

全民众销平台模式最突出的特点,即任何人都可以成为房产经纪人。如好屋中国的好屋经纪人只要推荐周围有购房意向的好友信息,一旦被推荐客户成功购买好屋中国合作楼盘,好屋经纪人可以获得总成交价千分之一至千分之三的返利佣金。截至目前为止,好屋经纪人总数近315万。

Analysys易观智库分析认为,好屋中国这种全民经纪人模式改变了房产平台获取信息的流向。在传统房产信息平台模式中,购房者属于自有来源,而全民经纪人模式中,社会经纪人成为平台迅速获取购房者信息的最大来源。目前好屋中国大部分全民经纪人为售楼处到访、购房者、老业主的核心人群;该类人群推荐的客源相比于其他房产电商通过地推、传单等形式获得的客源在精准度、匹配度上更高。数据显示,上述人群推荐的客源最终成交转化率远高于房产电商的平均转化率。

优势:一、全民众销平台拥有源头数据,能保持精准推送,目标用户清晰;降低了开发商获取客源成本。二、能基于C2B模式,通过对精确客源的大数据分析,了解顾客需求、喜好,减少开发商市场调研成本。三、对于C端用户来说,更信任朋友口碑传播;返利佣金也提高了C端用户的参与积极性。好屋中国是国内首家尝试全民众销平台的房产电商平台,相当于房产电商中的“京东商城”。12年年底上线,截至2014年年底已经完成销售额2942亿元;并在2014年7月获得软银中国5000万美元的A轮融资。短短两年运营能力飞速发展,也证明了这种模式中国化的可行性。

缺点:相比于美国等国家而言,全民经纪人概念在中国认知度还比较低;仍需要房产电商平台市场对消费者进行培育。

目前国内的房产电商行业还处于转型和洗牌的初期,Analysys易观智库分析认为,未来能在较长一段时间里保持竞争优势的企业一定是能够解决房地产行业本身痛点的企业。要从根本解决房产电商成交转化率低的问题,除了渠道的优化,最主要还是要实现两个O的闭环;提高两个O的效率。在Online方面,全民众销模式提高了目标客户的精准度;在Offline方面,易观智库认为除了外场的优化,还需要房产电商对开发商案场进行优化,从根本上提高成交转化率。比如好屋中国的“抢客宝”、“助理宝”等产品,就是针对优化内场推出的电商工具。开发商置业顾问可以通过“抢客宝”等CRM工具在线上即时获取精准的客源,并进行跟进;在整个交易磋商的过程中,专业房产经纪人可以通过“助理宝”等客户成交管理工具,实现全程交易线上线下的无缝对接,并最终完成交易,获取佣金。

Analysys易观智库分析认为,除了以上根据渠道特征划分的四种房产电商模式外,目前房产电商市场上还有很多创新的模式,基于房产电商的互联网金融产品,如“好屋贷”、“安家福贷”等;基于房产电商大数据的产品,如“客倍多”等;基于开发商的CRM管理产品,如“抢客宝”等;基于房产社区的SNS产品,如“考拉社区”、“叮咚社区”等,此外还包括评估服务等其他产业链服务产品。Analysys易观智库预测,未来的房产电商将会出现类似于“阿里巴巴”、“京东商城”类型的公司,把上述的创新模式进行整合,逐步打通整个房产交易环节、构建房产电商生态圈,实现房产电商交易的O2O闭环。目前,包括房产媒体类电商中的搜房网、house365等;全民众销平台中的好屋中国等都在致力于布局房产全服务链,打造房产电商生态圈。

Analysys易观智库分析认为,从其他互联网化进程较快的传统行业现状来看,无论是正在转型的传统房产信息平台;还是正在互联网化的开发商、房产代理和房产中介;又或者是房多多、好屋中国等创新型公司都有各自的优势和短板;这几种房产电商形式将在较长的一段时间内并行。Analysys易观智库分析认为,今明两年会出现更多的平台转型、传统中介线上化和创新型公司切入房产电商市场。

Analysys易观智库预计,随着房产电商行业转型的深入和新旧势力矛盾振荡加剧,原先的互联网房产市场格局可能迎来重新洗牌的机会。一些规模较小的房产信息平台可能会逐步丧失市场份额;而模式更轻、以交易成果为导向的新型房产电商平台,如好屋中国等将拓展平台规模,扩大市场份额。