毕友一言:

“时间老人”拽起长衫仓皇而逃,身后,飞刀片片催人老。

产业探索之房地产:房地产金融创新模式案例之三

目前,互联网金融已经深入到房地产拿地、开工、开盘、交房、出售等这个链条,并且针对地产商和购房者形成了不同产品。如,针对地产商形成了融资性众筹、销售型众筹、宣传性众筹;针对购房者,形成了首付贷、按揭贷、二手房再贷、社区理财等。本期案例将从房地产开发产业链来梳理房地产+互联网+金融的典型产品,案例来源引用了明源地产研究院的研究。

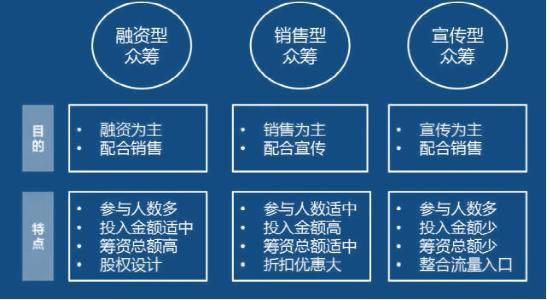

一、融资型众筹

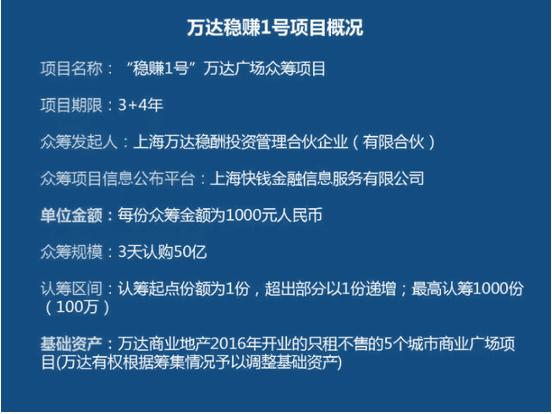

1、万达稳赚1号

该项目通过快钱平台,面向普通投资者开放。项目标的主要是万达商业广场项目,集中在二三线城市。其认购门槛很低,每份1000元,1份起购,最多只能认购1000份。

投资收益分为两个部分,一部分是基础年化收益,大概6%,另一方面根据未来物业增值有6%-14%的收益,也就是总共有12%-20%的收益,比一般理财产品高很多。

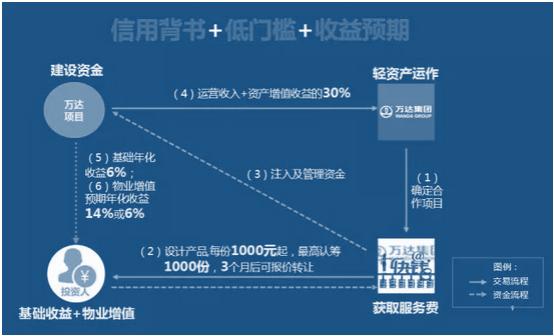

投资者认购以后,钱就进入了万达的项目,万达就实现了轻资产运作。一方面万达有运营收入,另一方面可以获得资产增值收益的30%。万达就从依靠资金杠杆,转化为依靠经营杠杆。营业模式改变,背后依托的是万达的信用背书。

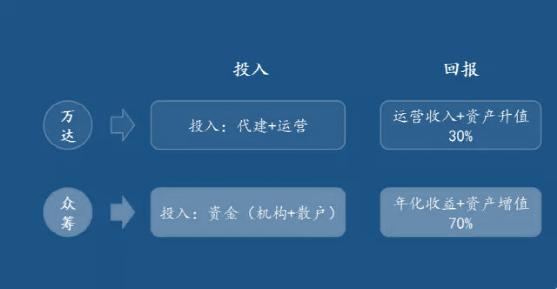

实现众筹以后,万达投入的是代建和运营,更多的是运营,回报的是运营收入和资产升值30%。众筹投资者者投入的是资金,回报的是比银行利率高的年化收益和资产增值70%。其风险在于:商业运营的高回报压力;7年封闭期偏长;REITs变现政策风险。

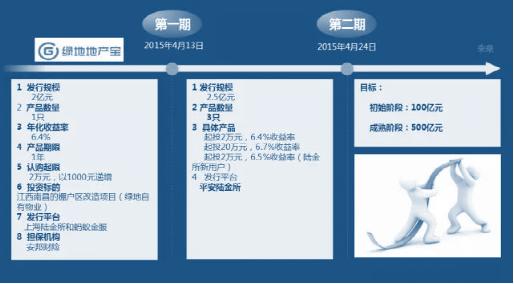

2、绿地地产宝

绿地地产宝已经发了2期,每次2亿左右。投资门槛很低2万起步,有安邦财险保证收益。

投资者通过第三方的风险渠道,即陆金所和蚂蚁金服来买,一年可以获得6.4%的收益。这个收益由保险公司做本息保证。

绿地获得资金后,一方面投到自有项目,另一方面作为中小房企的融资平台,识别项目好坏,项目没什么大问题,就开放给投资者。

这个项目依靠的是绿地品牌背书、项目风险识别能力和均衡的风险收益。这样一方面可以建设自己的项目,一方面能收钱平台费用。

背后风险:项目违约风险;优质项目寻找风险;竞争风险。

3、房筹网——高收益+大众化+低风险

房筹网作为大众投资平台,去购买优质物业, 资产增值后再卖出去。其承诺的收益在15%-30%超过了绿地万达的收益,当项目年化收益率少于15%时,房筹网不参与分配。且投资门槛低,对投资者杀伤力很大。

同时,由于有专业的投资团队,投资能力非常强,能找到足够的套利空间,所以项目风险低。

运作及收益分配:套利+分级提成

二、销售型众筹

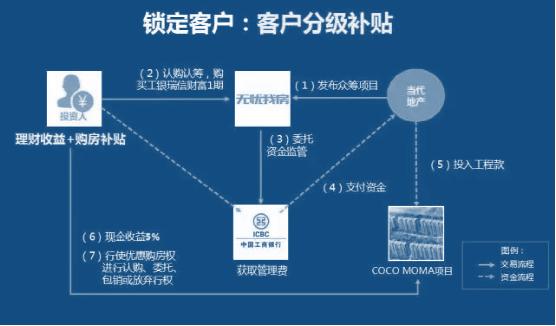

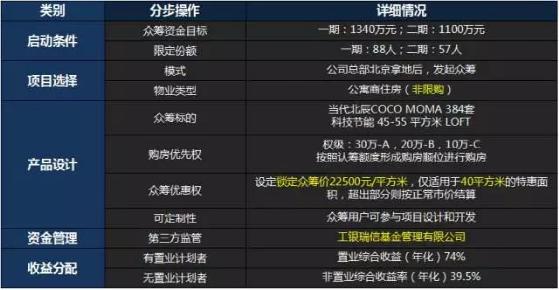

1、当代北辰COCOMOMA项目

当代北辰项目众筹的目标客户群是购房者,通过无忧网平台,认筹投资份额以后,会得到5%的理财收益,如果投资者要买这个项目,可以获得购房优惠。优惠进行分级补贴,按照房屋面积设计补贴金额。

这种机制对不同金额投资额度的经营者进行了激励,也筛选到了理想的目标客户。对投资者来说,算上购房补贴的话,收益率是挺高的。

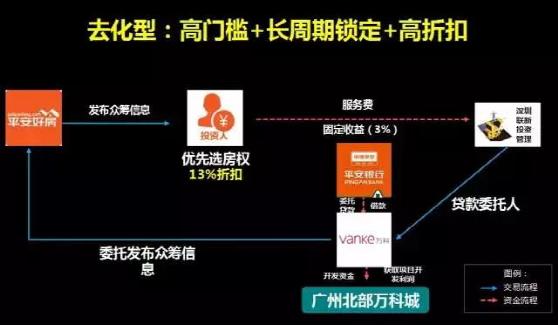

2、广州北部万科城

这个项目地点比较偏,为帮助去化万科推出了这个项目。这个项目周期长、门槛高,锁定20-30%的房款,同时提供了优先选房8.7折的优惠,筛选出目标客户群就是购房者。同时为了保证万科的利益,和平安银行合作引流,要求整个众筹必须要超过1500万。

三、宣传型众筹

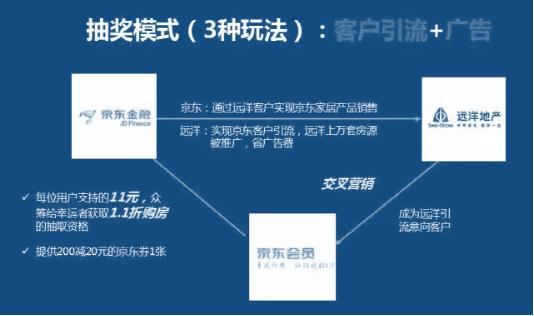

远洋地产+京东金融

这类众筹是为了找到更好的有传播手段。

远洋地产和京东合作设计了抽奖玩法,远洋拿出11套房子做1.1折抽奖优惠,在京东上发布,24小时内有20万京东会员参与了众筹。

这个项目确实产生了很好的宣传效果,但是由于客户群不同,引流京东优质客户的效果不大。

我们看到,不同目的的众筹,项目设计的要素不一样:

四、消费者端金融产品

上面是针对地产商的众筹,而在针对购房者的众筹中,互联网电商取代开发商成为主角,开发商主要是参与合作。为什么?比如搜房、易居等都有很好的客户流量,它就会自然延伸去做产品。这样就很容易和开发商达成共识,让开发商让利。

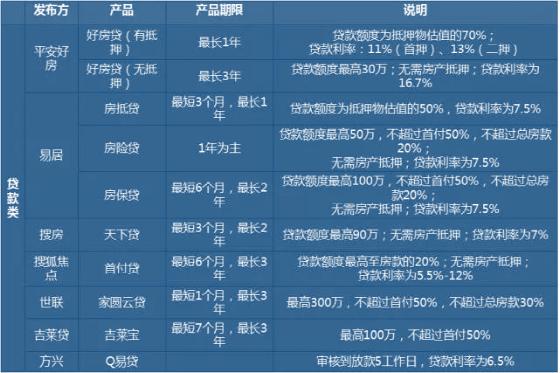

1、首付贷——提升购买力

目的是降低购房门槛。法律规定购房首付门槛是三折,但确实有些客户比如IT员工月偿还能力强,由于工作年限短,付不出首付,这些客户就成为目标客户群。

客户可以向P2P平台借款,开发商在中间补贴。比如购房者12%借款利率,借款人承担其中8%,开发商补贴3-4%。这样开发商能获取更多的客户,加快资金回流。

这种重新增大了金融风险,对开发商资质要求很高,且目标客户群相对比较小,所以目前规模不大。

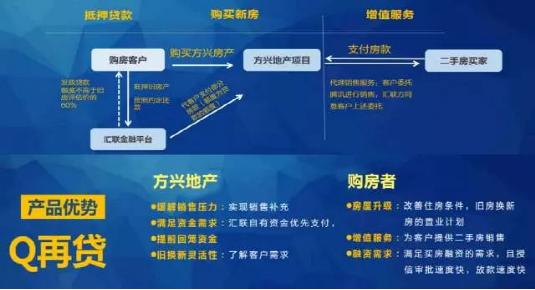

2、再贷——以旧换新

这个产品主要是做以旧换新,比如我有一套房子,想买一套新的,等我把旧房子发布卖出去以后,可能新楼盘已经卖完了。这时就可以先把旧房子抵押给第三方平台,平台给客户支付不高于估价60%的贷款,用户拿去购买新房。

3、社区理财

比如说花样年,就是有名的“羊毛出在猪身上”模式。花样年把互联网金融作为很大的一块,推出了彩富人生、爱定宝、E贷款等等产品。比如彩富人生,投资人投资可以抵物业费,产生现金回报。

这样一来,花样年能获得业主数据,与客户建立了高频连接。同时,它自己的小额贷款公司可以向融资方进行贷款。