毕友一言:

你要全力奔跑,才能留在原地。

产业探索之房地产:互联网+房地产+金融发展概况

中国房地产互联网金融概况房地产天然与金融联系在一起。在房地产的各个环节,从开发商到购房者,从购房前到购房后,都需要金融发挥作用;而房地产作为社会经济中最核心的资产,直接关系到金融市场的发展与稳定。

一、房地产金融现状:龙头企业自建金融平台,直接融资渐入佳境

按照一般的定义,房地产金融是指围绕房地产业的开发、经营、消费而展开的筹资、融资、结算等各种金融活动以及相关金融机构、市场与金融工具的总称。传统形式的房地产金融主要包括房地产信贷资金的筹集与运用、房地产股票与债券、房地产信托投资基金、房地产保险、房地产租赁、房地产典当、房地产金融机构等。

在我国,围绕开发商的房地产金融活动,很长时间里都由传统金融机构占据主导地位,在手段上以间接融资为主,包括房地产贷款、房地产信托等;围绕购房者的房地产金融产品,也主要由银行和公积金管理部门来提供,以按揭贷款为主。

近年来,随着金融市场的深入发展,尤其是金融牌照的松绑与债券市场的开放,房企自建金融平台逐渐增多,并且房地产债券与房地产资产证券化等直接融资手段得到了长足发展;与此同时,互联网金融的兴起,形成了房地产互联网金融大潮。

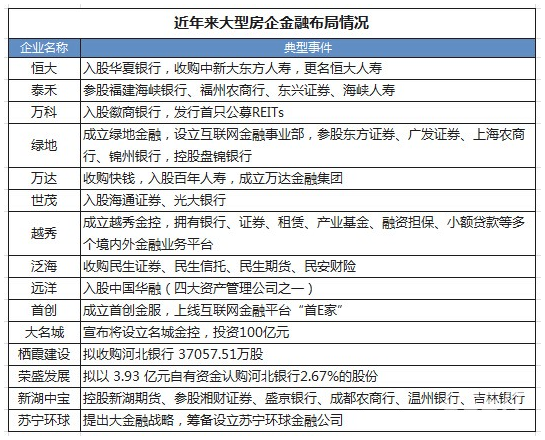

1)大型房企纷纷自建金融平台,加速金融布局

截至目前,万达、绿地、恒大和泰禾等多家大型房企,均建立了自己的金融平台,且在力度上不断加码。一些房企更为激进,其金融业务已经成为与房地产并驾齐驱的主要业务,在架构上更接近金控集团,泛海与越秀则是典型案例。事实上,除了开发商,龙头代理公司与房地产电商,也开启了金融化转型。

2)保险资金抢食地产股,推动保险与房地产深度融合

在资本市场上,保险资金频频举牌地产股,最终在年末爆发了万科管理层与“野蛮人”宝能集团的股权之争,引发全社会关注。数据显示,截至2015年三季度,已有30家A股上市房地产企业的前十大股东名单中有保险资金身影。这既体现了资本市场对房地产股票价值的认可,又将带来保险与房地产深度融合的契机。

3)房地产债券井喷,融资成本大幅下降

证监会在2015年放宽了公司债准入条件,并且向房地产企业(包括未在A股上市的房企)敞开了大门,而受益于货币政策的宽松,房地产公司债出现井喷,发行规模高涨,且融资成本不断创下新低。

4)房地产资产证券化创新不断,后续发展可期待

2015年,万科打造了国内第一只真正意义上的公募REITs产品;世茂推出的两单房地产资产证券化项目,其基础资产从物业费到购房尾款,均开创了先河。同时,公积金贷款证券化已经破冰,正在向各地铺开。

二、房地产互联网金融:创新全面开花,机遇与挑战并存

上述趋势主要从开发商层面展开,并且整体还停留在传统金融范畴,事实上,互联网+才是当前房地产金融最重要的趋势。2015年,从开发商、代理公司到房地产电商,纷纷涉足互联网金融,推出了各式各样创新产品,恰恰反映了当前房地产行业互联网化、金融化两大趋势。

在我国房地产市场进入新时期的背景下,互联网金融无疑为市场主体提供了转型机遇,尤其对龙头企业而言,通过拓展房地产互联网金融,不仅可以提高服务能力,提升客户满意度,还能充分挖掘多年来积累的用户资源及数据,探索新的商业模式。

挑战在于,金融是一门经营风险的生意,更何况房地产互联网金融跨越了房地产、互联网和金融三个领域,这一跨界行业的风险更值得关注。对许多缺乏金融背景和经验的企业来说,在走向互联网金融的道路上,并不那么平坦。主要风险点有:

第一,信用风险:由于缺乏长期的数据积累,无法建立健全的风险计量模型,所以在互联网金融领域,信息不对称依旧存在。

第二,信息泄露风险:互联网金融当中的网络银行、手机银行等的交易和支付过程均在互联网或者移动互联网上完成, 交易的虚拟化使金融业务失去了时间和地理限制,交易对象变得模糊,交易过程更加不透明,金融风险形式更加多样化。互联网金融的一大基础是在大数据基础上进行数据挖掘和分析,在这个过程中,个人交易数据的敏感信息很容易被广泛收集,对客户账户安全和个人信息的保护提出了巨大的挑战。

第三,技术风险:计算机病毒可通过互联网快速扩散与传染 ;此外,计算机操作系统本身就存在漏洞,且层出不穷,存在一定的技术风险。

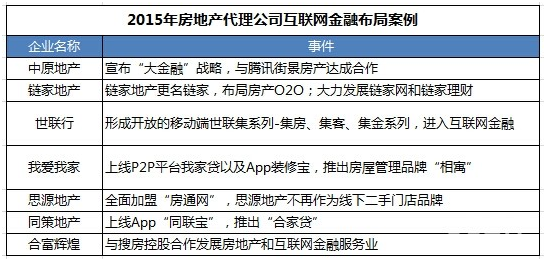

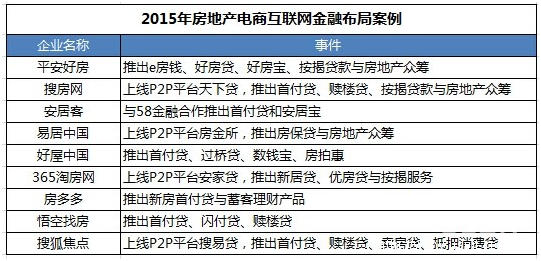

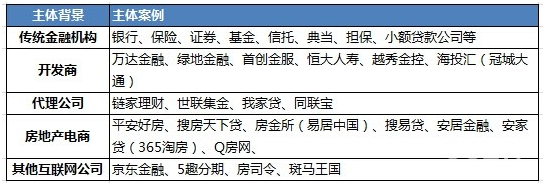

1)房地产互联网金融布局案例

2)当前房地产互联网金融主要特征

主体多元化:除了传统金融机构,一些大型房地产公司开始成立自己的金融平台,同时部分房地产服务机构,包括传统中介、新兴电商及其他互联网公司,也开始进入房地产金融领域,使得房地产金融市场主体不断增加,并且呈现多元化的特征。

产品多元化:房地产金融各类市场主体,基于不同的优势和能力,推出了不同的主打产品,这些产品有些侧重于解决开发商需求,有些侧重于解决购房者需求,有些侧重于购房之前的需求,有些侧重于购房之后的需求,表现出多元化、多样化的特征。

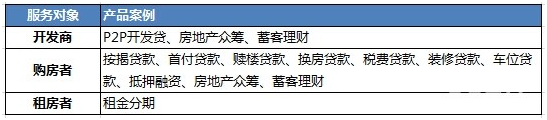

3)当前房地产互联网金融主要产品

截至目前,互联网金融已经渗透到房地产的每一个环节,从拿地、开发、销售到交房,涌现出多种金融产品:

拿地:建房型众筹

在拿地阶段进行的众筹,亦即建房型房地产众筹,主要指向潜在购房者募集资金用于房屋开发、建设,并最终实现向众筹支持者交付房屋的众筹方式。建房型众筹最符合“众筹”概念,其众筹的标的是房屋,回报也是房屋本身。不过,由于我国土地制度的约束,建房型众筹在合规性上面临一些阻碍,想要真正落地还比较困难。

典型案例:平安好房(碧桂园项目)、无忧我房(天泰山大路项目)、万通地产与众筹网(众筹筑屋)

开发:开发贷产品

除了传统的开发贷款、房地产债券、房地产信托等融资渠道,近年来开发商开始介入新兴的互联网金融。在产品形态上,包括部分P2P借贷产品、融资型房地产众筹产品以及其他名目的理财产品,最终的资金投向均为房地产开发。这些产品虽然本质上属于开发融资,却在收益形式上作出了许多创新,包括优先购房权、购房优惠以及差价收益,因此受到开发商和购房者的欢迎。

典型案例:平安好房(平安不动产购房宝)、蚂蚁金服(方兴地产余额宝购房)、民生易贷(民生e房-万民宝1号)、网信理财(友居贷-循环贷)、绿地集团(V8财富计划)、无忧我房(众筹买房)

销售:蓄客理财、首付贷、赎楼贷、按揭贷、税费贷

销售阶段的互联网金融创新,主要面向购房者,紧密结合购房过程中的种种需求,包括续客、首付、按揭和税费等阶段。其中,蓄客理财通常由互联网金融平台和开发商合作推出,投资者存入一定资金,就可以享受到优先购房权和购房优惠,各类“地产宝”大多属于此类,其中许多产品究其实质更接近开发贷;首付贷、赎楼贷、按揭贷和税费贷产品,则通过直接的融资支持,使购房者能够更快、更便捷地完成购房,从而帮助开发商尽快回笼资金。在二手房交易当中,由于房屋网签前必须解除银行抵押,催生了赎楼贷。

典型案例:平安好房(按揭贷、e房钱、好房贷、好房宝)、搜易贷(购房宝、首付贷、赎楼贷、卖房贷)、搜房天下贷(首付贷、按揭贷款、赎楼贷)、易居中国(乐居贷)、世联行(家园云贷)

交房:装修贷、车位贷

在交房阶段,购房者需要面临装修和车位等问题,进而催生了资金需求。除了商业银行和消费金融公司提供相关融资服务外,目前一些互联网电商平台也开始介入。其中,依托平安集团的金融优势,平安好房推出装修贷和车位贷,将金融服务贯穿到装修入住阶段;新兴的家装平台土巴兔也推出了装修贷,对接的是招联金融“好期贷”与微众银行“微粒贷”。

典型案例:平安好房(装修贷、车位贷)、土巴兔(装修贷)、易居中国(乐居贷)、装修宝(装修分期)

资料来源:平安好房《2015房地产互联网金融白皮书》