前几期文章对房地产开发设计、营销推广、装修装饰三个环节,在互联网时代下的新变化进行了梳理,接下来将聚焦物业领域进行梳理。

物业管理行业规模

中国的物业管理始于八十年代初。最早的物业管理开始于经济特区深圳。1988年伴随深圳住房制度改革,房管制度的革新也连锁展开,物业管理迅速发展。此后的十几年内深圳的物业管理迅速发展,从小到大,从涉外商品房到全市物业管理的发展,初步从借鉴,探索,推广到规范化,由传统的房管式逐步发展为专业化,企业化,一体化招投标的三化一体的物业管理模式。

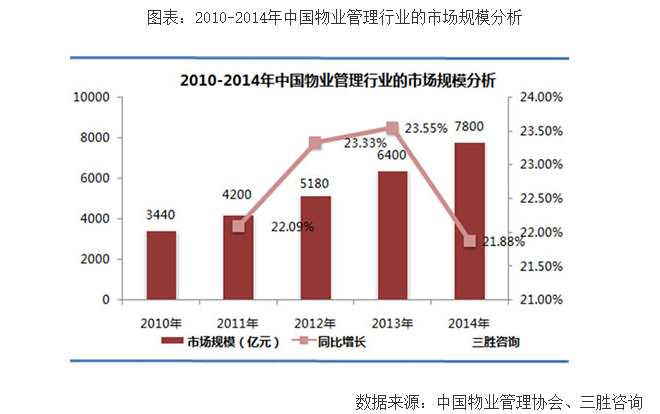

中国住宅市场规模在保障房制度的推进下将稳定增长,住宅物业的需求在楼市逐渐回暖的背景下将保持相对稳定,商业物业的增长势头较为明显。中国产业信息研究网发布的《2015-2020年中国物业管理市场现状调查及投资策略咨询报告》数据显示,2012年我国物业管理市场整体规模达到5180亿元,物业管理面积约为175亿平方米。在近几年中,整体的物业管理面积增长较为缓慢,年均增速约为6%,到 2014年达到200亿平方米,营业收入达到7800亿的规模。

传统物业管理发展困境

虽然国内物业管理已经有数十年的历史,但是管理和商业模式从未发生过大的变革,存在以下突出问题:

成本居高效率奇低:一个10栋楼左右的社区,需要上百名保安、保洁、管理人员。由于现在物业的通讯基本上是靠电话和对讲机,很多小的投诉或者用户需求处理时,会需要很长时间解决甚至没有解决,有的物业甚至只有靠excel表格来管理。

信息化水平太低:很多物业没有实现信息化管理,还停留在人工维护的阶段,这使得同一个社区的业务是被割裂的,碎片化的,无法有效统筹;很多物业使用的都是复杂传统的ERP管理系统,很多功能华而不实,但是采购成本不低,操作学习成本很高,甚至导致物业人员的心理排斥和抵触;

收入渠道单一:由于数十年传统的管理模式,物业管理费几乎成了所有物业最主要甚至唯一的收入,收入的局限性大大限制了服务的质量,用户的满意度无法提升,唯一解决的办法就是提高物业单价,这往往会引来业主的反对甚至抵制,最终形成了恶性循环,两败俱伤;

物业+互联网的进化路径

传统的物业,基本上是为小区业主提供诸如安管、清洁、工程维修、绿化及其他综合服务。随着互联网发展、网购普及以及社区消费潜力释放,传统物业服务正与集信息流、资金流、物流为一体的新型社区电子商务融合发展。新型的物业服务模式,开创了社区消费的新模式,囊括了社区商业(如零售业)、家政、养老服务、医疗保健、家装、教育、旅游等一系列等社区配套服务,最终赢得小区周边消费经济圈的竞争。

关于传统物业企业向新兴物业管理升级的实施路径,行业人士归纳“物业公司的再进化与三级体位”:

初期版本:物业在线化【工具属性】

o 物业费/水费/电费/燃气费/网费/电话费在线缴费

o 各种缴费订单的明细展示

o 物业维修/工程维修/家电维修的在线申请

o 门禁授权及在线解锁

o 物业管理通知的在线推送

目的:从用户最基本的刚需出发,解决现阶段用户场景下的常见问题,把这个基本的用户体验做到极致

中期版本:社区生活圈【服务属性】

以小区为中心周边一公里打造全能生活圈

中心是“去物业费”化,但是“羊毛出在猪身上”,营收不降反升

1,通过APP实现基本生活用品的上门服务

蔬菜/水果/饮用水/生鲜上门,覆盖居民的生活资料,让日常消费尽量留在社区生活圈内。同时消费产生积分可以直接抵扣物业费。

2,对于小区周围的商户(按摩/洗车/外卖/干洗等生活服务),可以在APP的生活圈内实现小区周围生活服务的快捷接入,同时消费产生可抵扣物业费的积分增加,商家和居民的双端粘性,促进互动活跃,提高用户黏性。

3,对于物流最终一公里的支持与打通

4,物业一卡通(停车 物业 费用 购物)形成闭环

如果条件允许,可以物业公司为主发行一卡通(实体卡或虚拟卡),实现线下消费场景的便利化和统一化,最大限度地通过商业化手段把用户和商家留在移动端产品的生态环境内。

目的:通过居民日常强需求打造以手机为核心的生活圈,价格、便利程度都有吸引力,把物业公司作为一公里生活圈最后的结算中心与资金沉淀中心,实现物业的商业化变现。

后期版本:社区金融【数据属性】

A,业主房屋增值管理:物业方代管业主的待租待售房型,中介费率低于中介机构,实现房屋在社区内的闭环交易。(放心,安全,费用低)。

房屋增值管理的核心就是,利用物业对业主自由房屋的低成本代持优势,对于业主希望待租或者待售的房屋进行中介促合。这个中介促合与传统中介相比所具有的优势是:

o 房源真实,物业所辖的房源为经物业背书的真实房源

o 交易放心,由物业公司作为交易中介促合,所有手续正规,交易安全

o 价格可接受,与传统中介相比,物业公司的收费费率较低,且支付方式多元化,甚至可以把中介费用与物业费或者生活圈内的消费打通,形成闭环共赢。

B,小微金融:基于物业数据的社区信用,和作为物业方对业主产权的尽职调查的低成本性进行风险控制,可贷可存,一定程度上取代社区银行成为社区居民内部的一种社会化投融资渠道。未来获取金融牌照后可以考虑引进保险/证券/基金等多种投融资渠道,更具有想象空间。这里我们对小微金融的期望至少是做成社区LendingClub。

这里社区金融的本质是基于位置本身的信用交换体系,作为物业公司,从对资金需求方的角度来说,都可以做到低成本的Due Diligence(尽职调查)。作为金融体系本身,最重要的是风险控制,那么这种基于物业管辖本身的社区金融,从风险体系控制上有了低成本性和便利性。

从对资金供给方的角度来说,社区物业本身对信用和隐形刚性兑付的背书,会变成一种变相的金融增信,从风险评估上,社区居民也会增强在这个生态体系内进行投资的边际支出倾向。

从对目标群体的便利程度而言,未来引入保险/证券/基金等多元化第三方金融服务也是一种风险对冲的有效方法。

目的:互联网时代社区O2O的终极形态,利用大数据做金融服务。