【编者按】:各路资本涌向电影院线跑马圈地,不仅带来了影院数量的爆炸式增长,同时高抬的租金也让院线的成本回收变得遥遥无期。在营业收入慢增长时代,中国电影院线将如何发展?

电影院线的差异化style

本文作者系四川大学2005级MBA黄林先生,高德软件(产品有高德地图/导航,纳斯达克代码AMAP,现为阿里巴巴控股)市场战略总监

在众多行业都陷入了增长停滞状态时,中国电影市场却是一个亮点:2012年中国电影市场票房达到了创纪录的170.73亿,同比涨幅高达30.18%。同期,影院数增长28%,银幕数增长41.27%,总量达到13118张,已经成为全球第二大市场。尤其是投资仅3000万的小成本贺岁片《泰囧》,累计票房突破12亿,一举超越《变形金刚3》和《阿凡达》力创中国影史之最,成为中国电影单片票房冠军。

高速增长下的隐忧

然而,虽然中国电影市场保持30%的增长速度,可另一方面的数据却不是这么振奋人心了:2011年场均人次约为32,但2012年场均人次已降至23,就是说影院的平均上座率下降了28%,由此带来的是影院的营运压力增大。同时,影院投资也渐趋冷静。从2005年到2009年,中国影院建设整体比较稳健,增速基本保持在15%左右,银幕数增长则保持13%左右。而2010年开始进入快速增长阶段,当年影院数增长19%,银幕数增长32.46%,2011年则达到顶峰,影院数增长40%,银幕数增长48.43%。

进入2012年后,影院增长在营业压力下开始回落:在2011、2012年电影市场收入的增长就从前年的47.23%跌到了当年的10.18%。2012年影院增长降到了28%,银幕数增长速度回落了7%。影院投资也渐趋冷静,在一线城市影院建设速度明显放缓,唯一的亮点是,在二、三线城市开始出现建设热潮。

据行业内人士透露,前几年,一般影院收回投资大约花费3~5年左右,现在,好日子已经结束,影院投资的回收期普遍为5~8年。一个电影院投入在1千万~3千万元,IMAX影院的投资到了4千万~5千万元。如此大的投资现在没有一家五年能回收的,甚至有的影院建了以后一直亏钱。

解析院线赢利模式

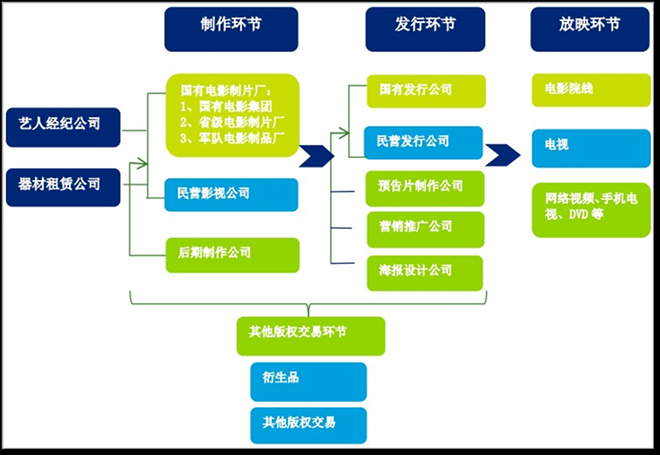

从电影行业的产业链来看,其中四大关键环节是:制作、发行和放映、版权交易。其中制作环节是电影产业链的基础,主要是各制片厂商和后期制作公司,是电影版权的主要拥有者。发行环节则由各发行、推广公司组成,也就是电影的销售渠道。电影制作出来后,由发行商购买、代理发行权,以票房买断、按一定比例收入分成等形式开展合作。由发行商来制定影片的营销推广策略及具体实施,将影片销售给各院线、影院。在制作和发行环节,一般可以获得票房营收的43%左右。

院线则是影片的播映渠道。一般大点的院线下面都有几个到上百个影院,院线公司作为本部,统一管理和排片,一般获得票房收入的57%。现在电影行业常见的发展策略有两种,一种是往上游的前向一体化,即从放映发行延伸到上游制作领域,还有一种是从上游制作延伸到中游、下游的后向一体化。

Source:清科

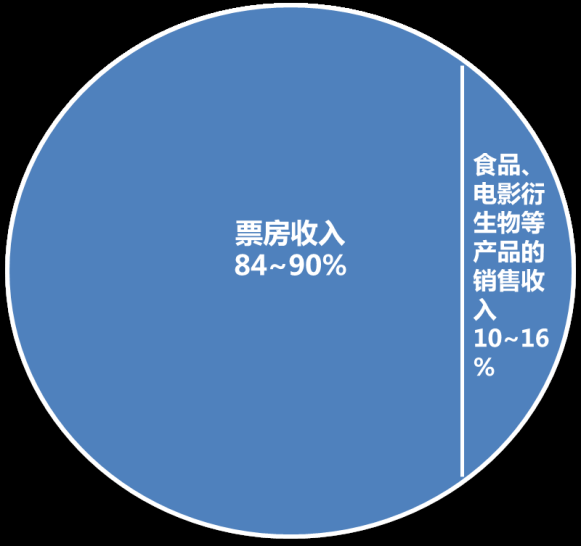

具体到影院的赢利模式里,目前常见的收入构成是:票房收入是绝对的主体,占影院84%~90%的收入。另外一大块则是类似食品、饮料、服务及电影衍生品的销售,这部分目前各影院水平不一,占的比例从10%~16%都有。与国外比起来,差距就比较明显了。据相关数字统计,国外影院的爆米花、饮料、玩具等卖品的收入能达到总收入的30%以上,说明国内影院盈利有较大的提升空间。

Source:行业公开数据

“慢”时代,院线差异化的范儿

和很多行业一样,院线从开店就能稳赚的时代逐步进入了消费显疲态,回报逐渐降低的时期。投资者们开始谨慎投入,同时已经营业的影院,则都开始寻找“慢”时代的发展策略。

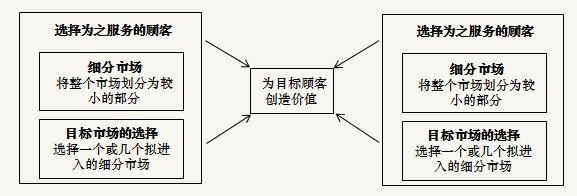

菲利普*科特勒曾经给市场营销定义过两个基本的问题:第一个基本问题是“我们为谁提供服务”(即市场细分和目标市场选择);第二个基本问题是“怎样才能够最好地为目标顾客服务”(差异化和定位)。其基本的思想,就是首先要对市场进行细分,在区隔出的细分市场中选择出自己核心能力/资源能服务好的客户群。在选择好目标市场后,还需要对自己的资源/能力/优势进行整合,更好的为目标客户群体提供差异化的,与同行不一样的服务和产品。

回首中国电影市场,也一直在追赶潮流。当初团购爆发时,各影院20、30元的低价团购票蜂拥而起,但高潮过后,团购热情不再,电子票的价格也逐步回调,要走出一条可持续的发展路线,除降价、团购之外,还有其他的路线吗?有,那就是差异化!

做为电影播放的场所,影院的核心产品不外乎三点:优秀的片源、优良的硬件(场地/环境、音响等播放设备)和良好的服务。目前国内的院线,片源基本都是一样的,基本无差异。所以,能够做差异化文章的地方,主要是在硬件和服务上。

硬件一方面包括播放硬件,如IMAX、3D、数字电影设备等,随着资本的投入,很多当年的高配置现在逐步成为标配,所以可做的文章不多。倒是有利于提升消费体验的硬件,如自动购票设备、与众不同的装修风格等,这些是可以实现与其他影院差异化的地方。 差异化的着眼点可以是:对客户有价值、有明显的独特性、专有性、可见性、经济性、盈利性等,影院可以遵循这些原则来寻找、设计属于自身的差异化。

超越电影的影院——韩国CGV

CGV是韩国主导的并且是亚洲票房最大的多厅影院运营商,在韩国的市场占有率达45%,是韩国排名第一的影院运营商,成为全球唯一一家上市的专业影院公司。CGV的理念是把购物、餐饮、休闲、约会、体验、分享以及看电影结合起来,成为一种新的电影生活方式。

CGV影院首先尝试了多种影厅设置组合的差异化,最大程度满足了不同观众的体验心理。对于不同的影院项目,CGV会根据项目所在的城市和商圈特点、项目的商业体量和影院的规模,定制不同的多种影厅设置组合。除常规的3D厅、普通厅之外,有些还设有CGV独有的4D厅、震动厅、STARIUM巨幕厅、IMAX巨幕厅。CGV还首创了宝贝厅,可以让儿童在专门的工作人员看护下游戏、饮食、看儿童画册和动画片,家长看电影时可以把小孩寄放在宝贝厅。

另外CGV还有一个强大的CRM系统,其记录了客户的每一个行为,然后对客户的年龄、食品口味、来电影院时间、喜欢何种电影等进行分析,并依据类似客户行为的最高比率来调整影院内部餐饮、服务、购票、排片系统,同时还会与商场的其他业态进行优惠互动等。

在影院的市场活动方面,除常规的电影明星见面会、电影首映式之外,还有CJ 明星汇、流行歌星Show Case、以及“希杰家庭电视购物频道”的互动活动等。这些活动在CGV影院、影院所在的购物中心中庭或户外广场里来做,为影院带来巨大的客流并提高了留客时间。

CGV的这些从硬件到服务所做的差异化,正是具有了独特性、专有性、可见性、经济性、盈利性等几个特点,才给CGV客户带来巨大的吸引力。

属于自己的影院——私人影院

所谓私人影院,就是把电影这个本来是公众场合消费的服务,移植到了完全私密的环境。比如北京的“爱电影”视听馆内容则很全面,涵盖迪斯尼、华纳、美国派拉蒙、日本马多浩斯、中国香港天映娱乐等全球著名影视娱乐内容商的作品。每个包间里安装了90英寸和100英寸的金属背投银幕,播放的是数字格式影片,以小包间为主,也有中包和大包。视听馆所提供的电影不受上映档期限制,选择性极高,充分满足不同观众的观影需求,随到随看。

未来“爱电影”的整体规划是“商业集合体”。电影内容是消费的源头,再通过电影引导到视听馆的辅助商业如书吧、餐饮,甚至聚会场所等等,其经营模式要比传统影院多。私人影院的主要客户定位是爱看电影的小圈子,通过场地、版权数量多等优势,既可满足众多爱好者的需求,网罗一定数量的铁杆影迷,也可以为视听馆盈利。

正是通过差异化的定位、服务,也具备了客户价值、独特性、专有性、可见性、经济性、等差异化特点,私人影院符合了人们新的需求,增添了大家的业务生活选择,也成为了一种新兴的产业。

全产业链经营——星美

星美是最早进入中国文化传媒领域的民营企业之一,第一个成立电影院线,第一个投资电影院。如今的星美传媒拥有影视制作、院线发行、影院投资、广告制作、影院后产品开发、影视基地、艺人模特经纪等,形成了一个覆盖上、中、下游的娱乐全产业链,具有突出资源优势和强大盈利能力的竞争实力。

星美通过把影视业的上下游结合起来,相互扶持相互推进。星美从制作、发行到院线到最后电影院,是一个相辅相成的关系,比如星美的影院可以支持其拍的影片,如此上下游资源共享互补,实现了良好的协同效应。而进行有效的横向整合和纵深控制,最大化实现了投资资本在各个可控环节上的效益。中国文化传媒产业的行业划分格局和多元传播特性,决定了产业链是这个领域最有效的竞争手段。

另外星美还设立了星美汇,是一个结合电影娱乐、传播媒体优势及多元创意文化商品的电商平台,主营七大类商品:电影后产品及玩具类商品、电子数码产品、流行时尚精品等。结合星美影城,同时建造实体星美汇精品店,同一品牌线上线下串联操作。全产业链发展、O2O的电商平台,正是星美的差异化路径。

感谢本文原创作者:四川大学2005级MBA黄林先生。送人玫瑰,手留余香,欢迎更多朋友一起来分享。

毕友原创——分享毕友的思想和文字。也许我们不是“大家”,没有优美的文笔,没有太深刻的观点,但我们因校友而显亲切,因毕友相互了解,我们的目的是集“小家”之言,鼓励大家互动讨论,汇聚友情和智慧,启发思考,助力成长。欢迎有原创文章的朋友积极参与!投稿请将您的文章直接发至毕友征稿邮箱:2733119529@qq.com,或Q:2733119529。