【毕友导读】在2015中国西部创新大会上,广东互联网金融协会秘书长、网贷之家联合创始人朱明春先生做了“互联网金融发展业态走势”主题演讲,从互联网金融的产生出发,重点分析了P2P网贷的发展现状及未来走势,本文是其主要观点摘录。

嘉宾简介

朱明春,广东互联网金融协会秘书长、网贷之家联合创始人。网贷之家于2011年10月上线,是中国有数的第三方网贷资讯平台,网贷之家致力推动P2P网贷行业发展,打造网贷行业最有影响力的资讯门户,是投资人身边的网贷咨询专家,为投资者的网贷之路保驾护航。

市场无形的手与有形的手

亚当·斯密:无形的手,有序的市场会自我调节,强调的是政府的少干预,让市场进行自我调节。

凯恩斯:有形的手,当市场出现不能自我有效调节,出现类似严重泡沫,那么需要恢复市场秩序,就需要政府的有形之手。

约瑟夫·熊彼特:创新和企业家精神通过以“创造性破坏”为特点的过程驱动为经济增长提供巨大力量。

互联网金融在中国产生的原因

互联网金融在中国产生的原因来自于政府的有形之手,中国政府长期对金融的压抑与管制。传统的金融对中小微企业服务很不够,而中国98%以上的企业都是民营企业,他们得不到传统的金融服务,此前的民间借贷虽在一定程度上做了银行的补充,但同时也承担了很高的风险。而互联网金融则是将传统金融、民间借贷没有服务到的群体,利用互联网的技术手段进行了更高效、更低成本、更快捷的服务。当金融与互联网的高科技手段相融合时,互联网金融便便自然呈现出井喷之势。

互联网金融的分类

第一类是网上银行/证券、第三方支付、在线理财,也即金融的互联网化/网络化。互联网作为一种渠道,同时也通过互联网优化了体验,提高了效率,打破了时空限制。

第二类是P2P网络借贷、众筹、虚拟货币,也就是互联网思维下的金融变。互联网思想的融入变革了传统的金融模式。

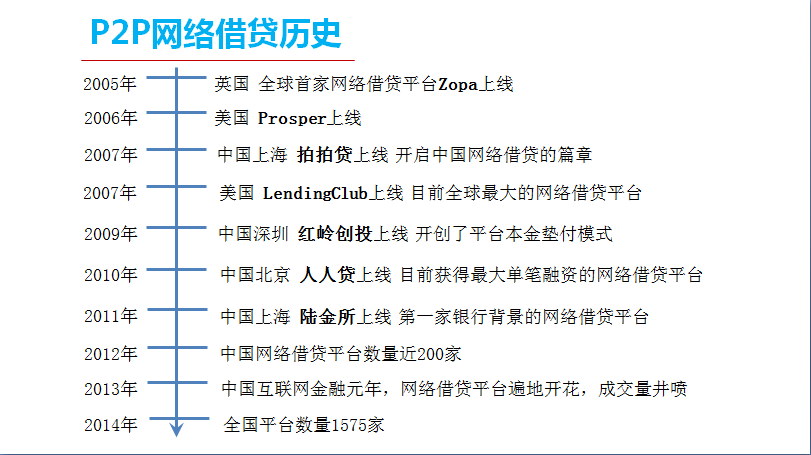

P2P网络借贷历史

P2P网贷是个舶来品,从2005年诞生至今将近十年,将互联网运用到了金融借贷中,目的是降低融资人的成本,提高投资人的收益。

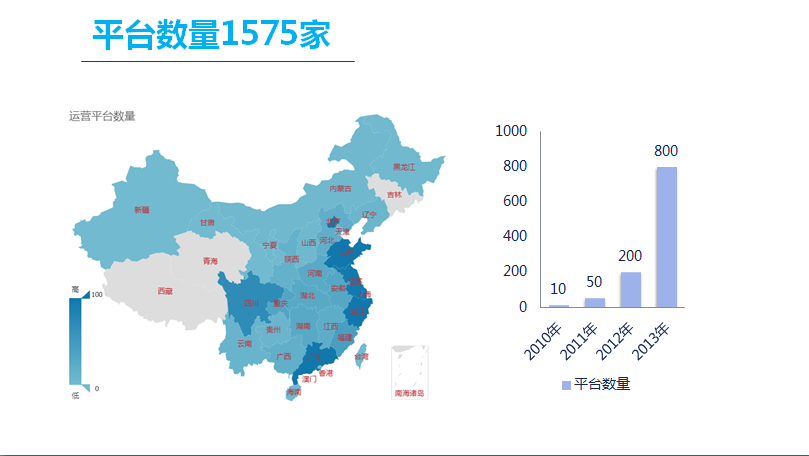

2014年12月底行业运营平台达1575家,月均复合增长率为5.43%。

P2P网贷的意义与价值

一方面增加了普通投资人的投资渠道,门槛低,更便捷;另一方面,使得中国的民间借贷互联网化、阳光化;同时,使得金融更加市场化,两端均去趋于合理。

P2P网贷未来展望

风投、大佬陆续入场;不断充分的差异化竞争;底层架构不断完善,包括征信、技术、法律、市场(投资人、借款人、平台、第三方)等;最终比拼的是效率、体量、准确性、鲁棒性(即强壮性)。

根据李嘉图的比较优势原理,我认为未来的P2P会发展成优势化发展趋势,各自做优势分工,喜爱那个木风控与互联网通道分工的模式,这个趋势未来很符合经济比较优势的发展规律。

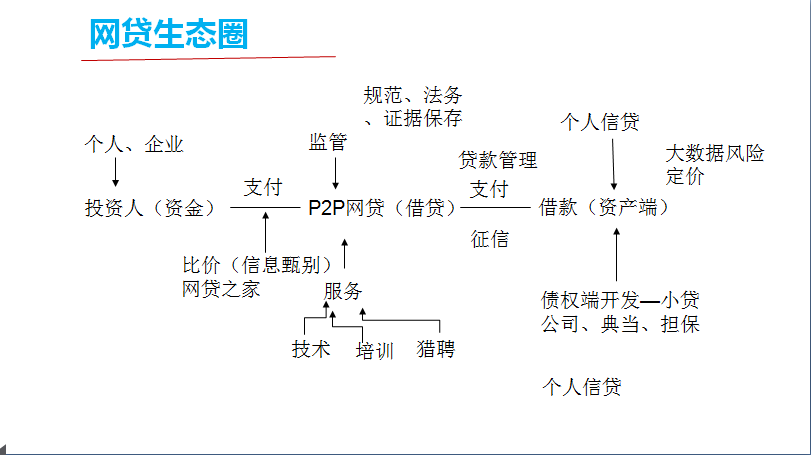

目前很多平台是将整个生态链从头做到尾,包括开发借款人、风控、运营推广、技术安全、投资人服务等等,但这需要付出很大的人力物力,尤其随着平台体量的逐渐增大,越多的问题开始暴露,管理效率也会降低,相比于传统金融机构的优势便会逐渐减弱。因此,未来的P2P比拼,一定会出现比较优势,细分市场,只做一端,比如只做风控,或资金服务,或外围服务等,网贷的生态圈在不断完善,各自在擅长的领域做更加细分的服务,包括软件、培训、人才等等。

如果想在这个行业创业,除了做平台,还可以围绕行业生态链中的某一个细小环节,都有很多机会,比如对于借款,目前最多的还是抵押债券,而未来的趋势将是信用债权,做个人信用贷款,掌握了大数据的机构在这个方面将会非常有优势,比如阿里、腾讯等,将来都会涉足个人信贷,未来的体量会非常大,而且解决了征信问题,未来的互联金融也将迎来更大的飞跃,信用贷款的时代会真正来临,其参与人数会呈几何级数增长。另外,信息共享也将是一项重要内容,将目前碎片化的、散落在各个平台的征信串联起来,信息共享创造更快的效率和更大的价值。

对投资人的建议

初期的投资人,可从国资背景、银行系背景或上市公司背景的平台入手,再向其他平台跨越。如想在这个行业创业,不要只瞄准做平台,目前这个行业的隐形门槛实际上已经较高了,即便平台上线了也很难有投资人和流量,其推广费用也很高,可以转换思路从整个产业链中寻找其他的突破。