毕友一言:

我们在这世上时日不多,不值得在可鄙的坏蛋的脚下爬行。

产业探索之汽车产业:国内外新能源汽车技术发展现状与趋势

在2016年7月“2016中国新能源汽车产业高层研讨会”,中国汽车工程学会副秘书长侯福深着重分析了国内外新能源汽车技术发展状况与趋势,对比分析了国内外新能源汽车技术的应用特点,概括了新能源汽车的技术发展趋势。摘录于此,供大家参阅。

一、全球新能源汽车发展概况及总体趋势

2011年,全球新能源汽车的年销量是5万辆规模,2015年接近60万辆,总的保有量估算超过了130万辆的规模,进入到了一个规模产业化的阶段。今年上半年的势头还继续在保持,同比1-5月,全球新能源汽车销售了23.4万辆,同比增长将近70%。

从国家看,美国发展比较平稳,新能源汽车基本上10万辆/年的销量。日本受油价的影响,2015年出现比较大幅度的下降,同时,日本普通的混合动力汽车发展非常快,在某种程度上也影响到纯电动汽车的发展。在欧洲,如法国、英国,发展较快,实现了百分之四五十的增长。2015年,中国超过美国成为全球最大的新能源汽车产销国,2015年实现了将近38万辆的产销量,约占全球总量的64%,全球60%以上的新能源汽车在中国。

从车型来看,主要分为纯电动、插电式混合动力、燃料电池汽车。目前,主要是纯电动和插电式混合动力,特别是纯电动汽车的量最大。燃料电池汽车从全球看处于产业化初期,产品的市场导入阶段,主要的销量是在日本、美国,代表企业为丰田,2015年实现了约500辆的市场规模。从畅销车型来看,纯电动占多数,有12个,特别是特斯拉,现在还是全球的销售冠军。中国也有九款车进入到全球畅销车型前20名的行列,在市场化方面处于领先地位。

总的技术趋势,新能源汽车有两个方面。一是新能源本身的一些技术发展,重点核心在动力电池方面,如何提升能量密度,如何提升续驶里程,包括降低成本。二是从整个汽车产业趋势看新能源汽车发展趋势,可以概括为三个方面:轻量化、智能化、低碳化。

轻量化:每减重1%,带来的节能效果非常显著的。特别是对新能源汽车来讲,因为现在电池的能量密度还比较低,整个车重还是比较重,对新能源汽车来讲更需要轻量化。与此同时,轻量化带来的不光是技术上的进步和革新,更重要的是它会带来一些对我们传统制造加工工艺,包括生产模式的重大变革。比如说像宝马i3,大范围地使用了碳纤维的材料,它现在整车的重量只有1195公斤,比传统车减重了250-350公斤,减重的效果是非常明显的,而且它车身的重量仅仅180公斤,整个复合材料的使用率达到50%。碳纤维这种新型轻量化的材料未来在电动车上可能会首先进行普及和应用。另外,像特斯拉也在铝合金的材料运用上也做了大量的工作。

智能化:无论从传统车来讲,还是和电动车的结合来讲,都是一个新的发展热点。对于电动车来讲,更有应用的优势,因为本身电控的水平程度比较高。按照国际上大家共识的发展前景来看,日本和欧洲目前的预计,实现全自动的驾驶大概在2025-2030年的阶段,也就是十年左右的阶段。

低碳化:这些年国际上对这块也投入了很大精力,近年来欧洲、美国、日本等积极推动新能源汽车和可再生能源的融合,引入可再生能源,真正实现生物周期的低排放和零排放,也是重要的发展方向。

二、国内新能源汽车技术进展

1、纯电动汽车

分车型来看,我国以纯电动汽车为主,商用车和乘用车的数量相当。不同与国际市场,在全球看国外的重点还是在乘用车。我们对去年市场上销售前10名的也做了一下统计,目前销量的冠军还是插电式的,比亚迪·秦的量是比较大。在前10名的车型里,纯电动的有7款,插电式的有3款。

从技术进展情况来看,对于纯电动乘用车,整车全新结构适应电动车特点的专用的电动化底盘的开发,包括全新结构的整车开发,这是一个非常重要的标志。因为前期基本上都是改装车,都是在原有燃油车的基础上进行改装,所以很多性能得不到优化。对标国际来看,我们认为,国内的技术水平与国外的产品有两三年的差距,也就是半代产品的差距。

从能耗和动力性能上来看,国内的整个性能的优化,低能耗方面还要继续下工夫。如日产的LEAF是一款代表性的车型,车重将近1.5吨,能耗百公里是在11.4度的水平。我国上汽150,车重相比LEAF轻了将近400公斤,但是电耗比LEAF略高。动力方面,加速的时间和国外也有比较大的差距。同时,还有内在的指标,包括可靠性,整车操控的品质、舒适性等方面的性能,存在更多的差距。

新能源客车方面,在技术上我们国还是处于领先的地位,市场应用规模在全球也是最大的,而且这个领域也是创新最活跃的,各种技术方案层出不穷,在各地都得到了规模化的实际应用。主要有以下技术类型:

目前,我们从电机方面来讲,从产品上看,我们基本覆盖了200千瓦以下的新能源汽车车用电机动力的需求。驱动电机的功率密度、效率等技术水平与国际水平相当,峰值功率大多在2.8-3000瓦/公斤。

电池的进步较为明显。磷酸铁锂的电池得到了大规模的普及应用,能量密度从2007年的90瓦时/公斤提高到目前140瓦时/公斤。三元材料近年得到了重视,开始批量化地上车,能量密度能够得到180瓦时/公斤,与国际单体的水平基本同步。电池的系统价格从2007年的5元/瓦时下降到了3元/瓦时。功率型的电池,比功率最高达到了3000瓦/公斤。另外,钛酸锂的电池也解决了气胀等一系列的技术问题,也得到了实际的应用。

整车控制和集成技术方面,骨干的整车企业具备了从系统到软件到硬件三个层级的开发能力。特别在软硬件开发模式中,兼容了全球最先进的体系,基本掌握了纯电动的整车集成控制、评价技术。在充电机、电动空调方面,研制开发出了相应的产品。制动方面,也取得了一系列的进展,包括电动的助力转向系统,应该说也已经实现了产品化。

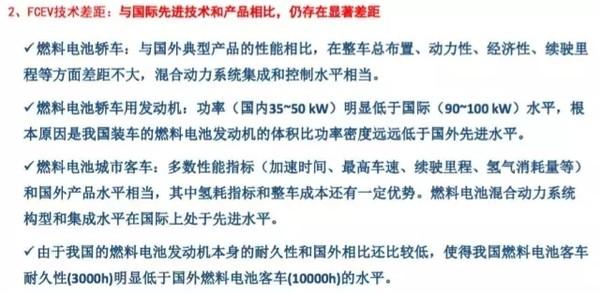

在燃料电池方面,我们目前还处在技术研发的阶段,我们与国外的差距,按照我们的判断来讲,目前差距在拉大,而且特别在产业链的角度来讲,差距更大。国外整车在燃料电池研发过程当中,作用和决策发挥了非常重要的作用,关键的零部件,包括到材料的产业链、研发的体系非常完善的。我们国家在产业链环节缺失非常严重,很多关键部件解决不了,这么多年攻关下来解决不了,还需要依赖国外的进口。

三、国内新能源汽车技术发展状况——差距分析

1、纯电动汽车与插电式混合动力汽车

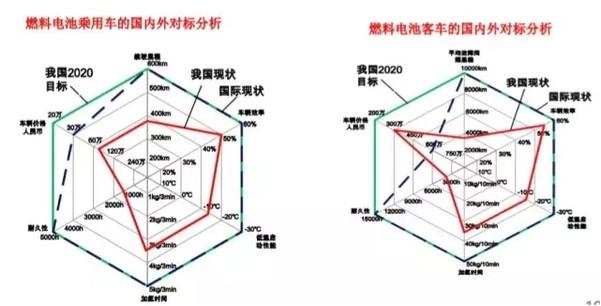

目前我们的技术状况,我们从冷启动方面可以实现零下20度的冷启动,但是国外都是零下30度以上的水平。我们的寿命3000小时,国外至少在5000小时以上。功率密度,我们现在达到2000瓦/升,功率密度是2000瓦,重量的比功率是1000瓦,能量效率60%,特别是铂的分担量是0.6克/千瓦,对我们自己来讲,降的幅度还是比较大的,但是对比国际来讲,我们确实还有挺大的差距。前两天,我在西班牙开IEA燃料电池协议工作组会议,现在日本做到了0.2克/千瓦的水平,未来的目标是0.1克/千瓦。所以铂用量的降低,直接影响到燃料电池成本的下降。

从整车上来看,我们开始从轿车到客车的开发,也进行了小规模的试验。但是现在整车企业的参与度还不高,在这方面的投入也严重不足。我国的轿车和客车与国外比较,车辆的效率、续驶里程、成本、耐久性、加氢的时间、低温启动的性能等方面,我们全方位地落后,这确实需要行业重视起来。

在纯电动和插电式方面,主要还是在关键核心技术方面落后于国外。比如说纯电动汽车,批量化的生产工艺、质量控制和可靠性紧密相关的方面,我们还是欠缺的。在成本控制方面,我们现在还需要进一步提升。

在插电式混合动力汽车方面,我们的技术难点更多,因为它相对比较复杂,包括混合动力专用的发动机,包括增程器、机电耦合装置、电机系统等等,这些关键的零部件差距也是比较大。

对于电机和电力电子总成方面,电机的转速和控制器的功率密度依然要提升,电力电子的集成度现在还不高。电池和管理系统也涉及到一致性、可靠性的问题,包括集成的问题。整车电控这方面,我们在整个验证、测试、标定方面的经验积累还不够,我们还有很多技术工作需要去做。2、燃料电池电动汽车

在燃料电池方面,我们对于轿车用的发电机,其功率明显低于国际的水平,最根本的原因是我们的功率密度现在比较低。

耐久性方面,我们考核做得还不够充分。举个例子,现在客车的耐久性只能是3000小时,国外已经做到1万小时以上的水平。

四、国内新能源汽车技术发展趋势

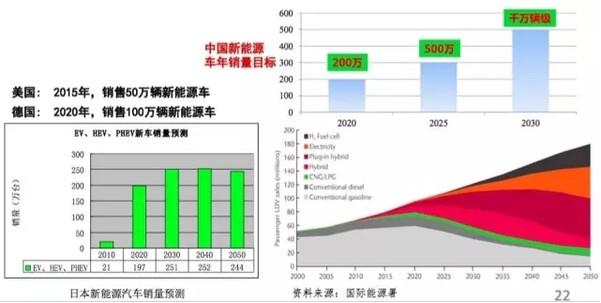

根据国际能源署IEA的预测,从2020年开始,传统汽柴油汽车的市场份额开始进入到下降的通道,新能源汽车,包括普通的混合动力汽车在未来应该说是市场份额持续扩大的趋势。

从发展趋势上来看,大家看到这个图还是比较令人震撼的,这是国际能源署IEA的预测。从2020年开始,传统汽柴油汽车的市场份额开始进入到下降的通道,新能源汽车,包括普通的混合动力汽车在未来应该说是市场份额持续扩大的趋势。

右上角的这张表是我们的技术路线图课题组对未来形成的预测和判断,中国新能源汽车年销量的目标,2020年预计在200万辆的规模,到2025年是500万辆,到2030年是千万辆的市场销售规模。

中国新能源汽车年销量的目标,2020年预计在200万辆的规模,到2025年是500万辆,到2030年是千万辆的市场销售规模。这是从分阶段的技术发展目标和路径。:从整车来看,主要的工作是降重量、降能耗、提高续驶里程,这是主线。对于插电式混合动力,最主要是降低油耗,这个油耗与以前提的油耗不太一样。以前提的都是综合油耗,把电耗和油耗折算在一起,现在提出来下一步要重点考核混动模式下的油耗,要真正检验插电式混合动力汽车的混合动力系统的技术水平,我们相应地提出了这样一些油耗指标的要求。

对于电机,还是要提升比功率和比扭矩,对于电机的控制器要提升功率的密度。电池方面,需进一步提高单体比能量及降低单体成本。

对于电池,我们有专门的电池的技术路线图的专题组,我们现在提的目标是到2020年单体比能量达到300瓦时/公斤,2025年达到400瓦时/公斤,到2030年达到500瓦时/公斤。我们目前的最好水平是180瓦时/公斤,到2020年要达到300瓦时/公斤,这个挑战非常大。

对于成本,单体成本到2020年要降到1元/瓦时,系统的成本要降到1.3元/瓦时,2025年单体的成本要降到0.8元/瓦时,系统的成本要降到1元/瓦时。到2030年,单体的成本要降到0.6元/瓦时,系统的成本要降到0.8元/瓦时。成本要逐渐降低。

在燃料电池电动车方面,除了车之外,氢能也是非常关键的一个环节。到2030年基本上是采取了大规模的集中制氢和分布式制氢并行的技术方案。在2025年之前,大规模的集中制氢主要是焦煤气和驰放气这种技术方案制氢,2025年之后是大型煤制氢。对于分布式制氢,逐渐会更多引入可再生能源的分布式制氢。

对于燃料电池整车的目标,从发动机来讲还是要提升功率的水平,轿车和客车都是逐渐提高。

寿命方面,要从目前轿车和客车分别3000小时、5000小时要提高到5000-10000小时(2020年)。成本要有显著的下降。

燃料电池方面需要做的工作,从材料、部件、发动机、动力系统到整车、氢能的利用,包括到规模化的示范,都需要完整的、全面的、系统的往前推进。

来源:2016中国新能源汽车产业高层研讨会,中国汽车工程学会副秘书长 侯福深现场演讲