毕友一言:

我听见远古的跫音 有如海洋波涌而至,偶或转身有人在那 其余时候唯我一人,我仍不确定人的本质是什么,就如每只雀鸟的坠落 就如每一粒微沙。

产业探索之生活服务:互联网企业O2O战略布局详解

整个O2O归根到底无非是由流量、支付、服务三大环节构成,互联网企业分别以自身优势以及借助第三方分别踏入这三大环节之中,彼此互相盘根错节,均想让自己占有更多环节优势。

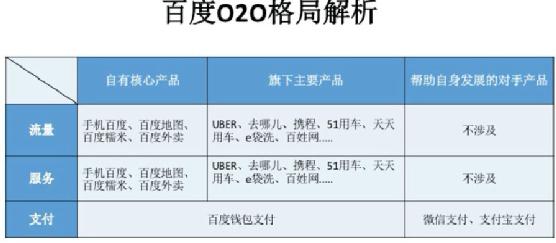

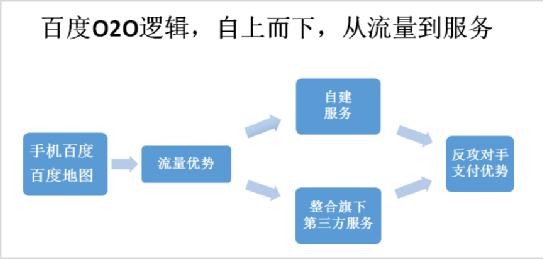

一、百度:自顶向下顺势发展

百度的优势在于流量,并且来自于自有产品,用户在手机百度、百度地图、百度糯米等产品中直接搜索就能获得想要的信息,在这一点上百度优于微信,微信中的用户想要搜索附近O2O服务信息必须进入微信钱包中,再进入大众点评,进入层级过多且繁琐,因此百度的自有产品流量胜于微信。只不过早期百度地图等产品虽有巨大的流量,但是很多用户导给了美团以及大众点评等和自己无关的第三方,这等于用户通过百度来到了阿里腾讯......

从流量到服务,反攻支付

肥水不流外人田,因此百度需要将搜索流量导入到自身产品,而这一套在PC时代百度就已经玩得比较顺,将长尾关键词流量导入到旗下的百度文库、百度百科、百度贴吧中,并且在商业化层面,将搜索旅游相关关键词的用户导入去哪儿,为去哪儿的上市铺平道路。因此百度要做O2O必然是重复之前的路径,将流量导入到自身服务型产品中,再次形成闭环矩阵,先是全资收购糯米,接着是宣布200亿重金用于发展百度糯米,以及入股UBER,通过去哪儿与携程换股拿下旅游行业第一位置。

从流量方面谈百度自有流量最强大的两个产品为手机百度和百度地图,根据百度2015Q2财报显示,百度的移动搜索月活跃用户达6.29亿,手机百度日活跃用户已经破亿,百度地图移动端市场份额超过70%,掌握着O2O的流量入口。再从服务方面谈,根据百度2015Q3财报,旗下自营的百度糯米百度糯米GMV年增长已达475%,电商化交易总额(GMV)达到602亿元人民币。易观智库7月的数据显示,在全国TOP 100城市白领外卖市场中,百度外卖以5.97亿元的交易额位居第一,看来200亿的弹药也确实没白砸,而与第三方合作方面最吸引人注目的则是去哪儿与携程的合并,这两家合并后掌握着旅游市场70%的绝对份额,这也为百度从流量到服务的O2O路线提供了绝对充足的弹药。

由于百度的自有支付起步较晚,相对于阿里腾讯偏弱,尚在发力中,因此旗下自有流量产品中的百度地图、百度外卖、UBER、去哪儿等都不得不同时借助于支付宝以及微信支付,支付要想占领市场其前提必须是有场景,而当百度补足了线下服务的场景后,支付的发展就变得水到渠成,进而反攻对手。

人工智能的想象

此外,值得一体的是,百度是在BAT中对人工智能前沿技术领域投入最大的,2015Q3中显示已经达到57.02亿,占营收的31.02%。百度在人工智能领域的深入布局,留给了百度更多的深入的想象空间,比如当用户搜索“附近哪家餐馆好?”时,百度可以根据其百度外卖数据,以及糯米餐饮预订相关数据记录,对其精准的个性化推荐,以及根据用户的O2O使用行为,联合商家为用户提供某个单项菜品的特殊优惠。如果这些私人定制一旦介入到餐饮、旅游等O2O行业,将会是非常有价值的事情,而“度秘”在百度系产品中的接入则算是探路的前奏。

小结:

百度推出的本地直通车可谓是顺势而为,借助百度在搜索、地图上的入口优势,以及百度糯米、百度钱包的交易闭环,本地直通车连接本地中小商户的能力明显超越阿里和腾讯。百度由于自身的流量强势,因此并不会受到支付的影响,而对于商家而言最需要的不是用谁的支付,这不是商家想要的核心,从古至今商业的核心永远是流量,无论是SHOPING MALL的万达,还是淘宝还关键词推广,谁能够给为商家带来流量谁就能在最后实现最终商业价值的回归,进而沉淀下来。

百度是BAT中流量优势最为明显的,布局路线稳扎稳打,可以让人清晰地看到从流量到服务的整个路径,拥有什么流量就补什么服务,有强势合作伙伴就合作,没有就自建,对合作伙伴的控制力最强。而腾讯与阿里的投资布局就有些迷雾重重,腾讯的投资的58迟迟不接入微信,滴滴又与阿里快的合并,阿里的美团又跑去了腾讯,扑朔迷离充满各种不确定,反观之下,百度显得更有定力与格局,重在长远规划。

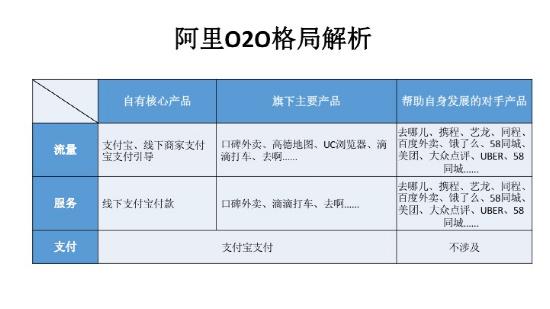

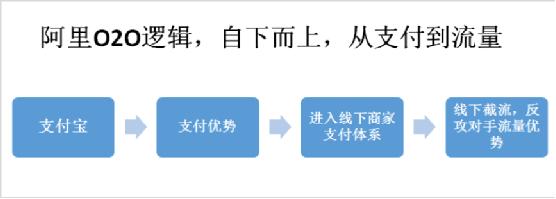

二、阿里:自下向上反攻

阿里的支付环节是最为强势的,阿里并没有公布具体用户数,但从侧面来看2015年天猫双十一交易额为912.17亿元其中无线交易额为626亿元,无线占比68.67%,这就足以了手机支付宝有着极强的用户优势。支付宝在十几年间积累的上亿用户,为自己建立起了极为深厚的护城墙,使其在O2O环节的支付中变得不可缺席,无论百度腾讯有多少的流量,都无法绕过阿里的支付宝,百度系的去哪儿、携程、百度外卖、腾讯系的58同城、美团、大众点评等等均无法绕开。这是BAT三国杀中最有趣的部分,任凭百度腾讯投资并且建立了多么强大的流量,却都无法绕开支付宝的体系,这样就让阿里拥有了百度和腾讯的部分交易数据,再通过一定比例放大,百度和腾讯的交易数据很可能就在阿里面前全盘出来了......

阿里想要的是流量和服务,但流量依然是弱势

阿里的弱势在于流量和服务,阿里分别通过投资以及手机支付宝向这两方面延展。第一,从投资上来说,在上游流量方面,阿里全资收购了UC浏览器和高德地图,这两款都是流量型产品,有着一定的市场,易观的《中国第三方手机浏览器市场季度监测报告2015年第1季度》显示,UC浏览器占据了36.4%的市场份额,在易观的《2015Q3中国手机地图市场季度数据监测》中,高德地图占领了26%的市场份额,都有着不错的成绩。其次阿里通过投资线下的苏宁、银泰、快的等等一系列动作完成线下布局,虽然银泰和苏宁对线下均有极强的掌控能力,但银泰和苏宁所集中的领域只是零售,还是无法帮助阿里完成更大的O2O格局。第二,再从手机支付宝说,支付宝也在向两端发力,加入了附近以及商户等功能,用户可以通过该功能查找到相关商家,发力上游流量,在线下方面通过与到店商家的相关结合,让用户可以扫码支付,发力下游商家控制。

在上游方面,用户对使用支付宝进行搜索商家的习惯目前依然是不成熟的,并且阿里不具备百度和腾讯自身拥有O2O流量的优势,其最大的自有流量依然只是电商流量,与O2O无关,而高德地图和UC浏览器的神马搜索市场份额又远远不及百度,因此阿里的O2O流量在BAT中处于弱势的位置。但阿里通过支付宝向服务延展的能力却不容小觑。

从支付到服务,反攻流量

从支付宝向流量拓展暂时乏力,但是向服务拓展却极具掌控力,这个环节其实是是很可怕的。可怕在哪里?支付这个环节可以算是流量的终结者,例如用户通过百度或者美团大众点评来到了商家那里,结果发现使用支付宝可以付款竟然可以获得优惠,结果最后就刷支付宝付了,而百度和新美大的流量又统统给支付宝做了嫁衣。支付宝扫码支付其实是个黑洞,除了吸收线下流量以外还会吸收线上流量,这充满了半路打劫的意思,各位还记得美团的员工狠砸商家支付宝的事件么?因为支付宝利用打折补贴的方式,可能是真的把美团辛辛苦苦推广换来的用户给抢了过去,而本该是美团对商家的抽成也不翼而飞。

今年阿里的双十二尤为引人注目,阿里不再将目光聚焦在线上C2C电商,而是进入线下,“1212支付宝口碑”活动是对整个涉及线下支付的餐厅、超市、便利店、售货机、外卖、加油、电影院等等进行了猛烈的到店狙击,试图让大众更为深刻的记住支付宝拥有到店支付的属性,来势不小。

小结:

阿里是BAT中最为需要流量与服务的,自从与美团决裂后,其劣势在于缺少像腾讯与百度那样有着众多强势的控制下游服务环节的第三方O2O公司支撑,更多的是依赖于自身的支付宝,进行自下而上的反攻,而支付宝对后端控制比较强势,所有到店支付,皆有可能被其染指。

三、腾讯:优势平衡,中道发展

可以看出,虽然微信支付在支付领域拥有一定势能,但是还远远比不上支付宝,支付宝在O2O支付环节有着不可缺席的地位,微信支付还远远难以取代,而腾讯系也必须借助支付宝。

腾讯的阿里路线

这里最需要谈的是微信支付和支付宝的龙虎斗,我们现在在线下都能看到一般有支付宝的支付的地方很可能就会有微信支付,这也很好理解,支付宝作为一个半路“劫匪”,腾讯自然有理由“劫回去”,但这里面有个问题就是腾讯拿过去的流量也有可能是自己亲儿子美团大众点评的,但是这些数据并不会回流给美团大众点评,这可能也是让亲儿子没法接受的吧......

腾讯的百度路线

其次谈自有产品流量,微信最大的自有流量来源就是微信,根据腾讯的公布数据,微信的全球月活用户为5.49亿,且国内用户占据绝大部分。微信的流量分为两部分,第一是微信公众号,第二是微信钱包。微信公众号的形态比较尴尬,虽然微信有着800万个品牌公众号,但由于微信公众号是去中心化形态,因此也就决定了微信无法通过中心化的运营介入到用户的使用过程中,微信的公众号有再多的流量腾讯也无法轻易使用,不能进行流量的引导。由于在微信公众号中无法建立中心化的流量引导,因此也就必然出现了微信钱包来弥补这一功能,在微信钱包中,用户需求得以满足。由于微信钱包是中心化体系,这也意味着微信方面必须提供最为高频并且有着严格的标准化服务的产品,而腾讯的选择与百度不同,因为腾讯在PC时代尝试过从流量到电商的转化,效果并不理想,C2C电商的拍拍做失败后转手给了京东,但转而被京东宣布着手关闭,而投资3.25亿人民币的高鹏网也不见踪影,花费2亿收购的易迅最后也最终惨败,转移给了京东,这些失败的教训也让腾讯彻底放弃自建服务的想法,进而选择于第三方合作,通过入股京东、美团大众点评、同程等等来完成。其中最为亮眼的就是美团和大众点评,2014年2月腾讯收购20%的大众点评股份,同年4月大众点评再获8.5亿融资,腾讯领头,而在美团和大众点评合并后,腾讯更是追投10亿,这也算是腾讯错失OTA市场后的重要布局。根据比达咨询数据中心的《2015年Q1-Q3中国互联网本地生活服务交易类平台团购交易份额》数据,合并后的新美大占领了80%的餐饮市场份额,以及超过80%的生活市场服务,优势十分明显。

小结:

腾讯是BAT中发展最为中道的,腾讯有一定的自有流量以及支付,但其不像百度和阿里在流量以及支付方面分别有着突出优势,而是处在中间位置,因此腾讯的布局是在支付方面亲自上阵与支付宝一较高下,支付宝怎么做自己就怎么做,从滴滴快的补贴大战到春节红包大战再到现在的线下支付大战,微信支付全部一路跟随到底。而腾讯在流量方面交给第三方处理,除了做一些极为基础简单的水电煤缴费服务外,更重的O2O不再亲力亲为,这也帮助腾讯扩展自身的服务以及支付体系。

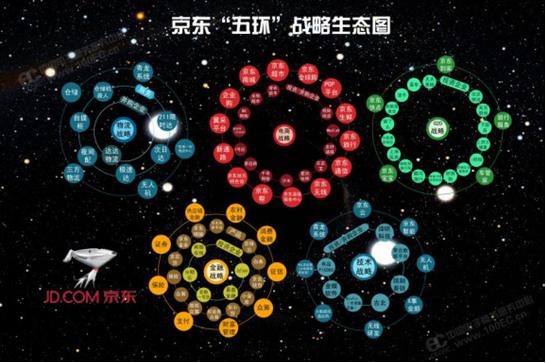

四、京东:“五环”战略生态布局

2016年8月10日,京东发布的Q2财报显示,2016年京东Q2交易总额(GMV)达到1604亿元(约241亿美元),同比增长52%。从1998年成立的光磁产品代理商,到如今市值350亿美元中国最大的自营式B2C电商,京东整整经历了18个年头,已经形成了“电商+物流+O2O+技术+金融”的“五环”战略生态布局。

京东的生态圈主要包含五大战略板块,分别是:电商、物流、O2O、金融与技术。在过去的2015年里,京东发展迅速,各个战略板块持续发力,从电商主业的快速增长,到发力消费金融,再到面向本地生活和打造智能生态服务体系,京东正在迅速完成从一家创业公司向电商巨头的角色转变。

电商战略:京东细分了多种零售场景的商业模式,包括京东商城、京东超市、京东全球购、POP平台、京东生鲜、新通路、京东无线、京东通信等等。并先后投资、并购了永辉超市、穿衣助手、QQ网购、易迅网、1号店等企业。

物流战略:主要包括青龙系统、“亚洲一号”物流中心、无人机、三方物流、仓储五个方面。从创业至今,京东建设了中国电商领域规模最大的物流基础设施,截至2016年第二季度,京东已经运营234个大型仓库,6个“亚洲一号”智能物流中心,仓储设施占地约520万平方米,在全国拥有6756个配送站和自提点。目前,京东的物流体系已经覆盖全国大大小小2639个区县。

O2O战略:包括京东到家、京东生鲜、京东旅行、车管家、京东通信、京东宝宝、京东快点七大业务。从2013年11月开始,京东与太原连锁品牌“唐久便利连锁店”进行线下合作。2014年,京东联合11000多家店面对O2O进行深度涉足,并先后与达达、永辉超市和沃尔玛达成的战略合作。关于未来,京东表示会涉足生鲜电商领域,未来会实现上门试衣服务。

金融战略:主要有供应链金融、消费金融、农村金融、征信、众筹、支付等多项业务。从2013年11月创立至今,不到三年的时间,京东金融估值已逾460亿元。同时,京东拥有自己的金融产品,如京保贝、白条、京东钱包、小金库、京小贷等。

技术战略:京东已经在云服务、无人仓、无人机、人工智能客服、智能家居等多个前瞻性的技术领域进行积极的探索和应用。今年5月,京东宣布成立JDX事业部,囊括了京东智慧化物流中心、京东无人机、京东仓储机器人以及京东自动驾驶车辆送货等一系列高端智能物流项目。

五、苏宁云商:一体两翼互联网路线图

2009年是苏宁对外所称的“转型起点年”。当年张近东提出,苏宁要从综合连锁零售商向互联网企业转型。2010年,苏宁易购正式上线。2013年伊始,苏宁电器更名苏宁云商,并发布了“一体两翼互联网路线图”,重点布局O2O和开放平台,并通过开放平台“苏宁云台”,将自身物流、信息流和资金流等资源全面向社会开放,搭建共赢的生态圈。

苏宁云商一体两翼是利用互联网技术对原零售业态的升级(+互联网),而后台投资是为升级建设的支撑体系,在此基础之上又形成了三云(物流云、数据云、金融云),这三云的开放平台链接了供应链商家、消费者,他们一起形成了一个共同孵化合作共赢的生态圈。这个过程中,苏宁将零售CPU嵌入到了各大平台。而这六大板块又让这个生态圈不断外延(互联网+),苏宁的服务外延也就扩展到了大消费大服务领域。在这个大服务大消费生态圈里,消费服务是其核心,地产、金融、文创、体育、投资等业务都是支撑,整个生态圏的运行逻辑是让消费与时俱进,不断升级。

苏宁的其他五大板块:地产、金融、文创、体育、投资的“赚钱”逻辑都是利用互联网技术,在为苏宁云商零售服务的前提下,与其他方实现共享,从而形成各板块协同发展。

苏宁孙为民表示下一步是不断优化的问题,这个优化核心是要形成新利润的增长点,新利润增长点将来自于三个方面:第一、数据化驱动的采购形成产品的差异化经营;第二、金融云、物流云、数据云这 三云 的社会化服务;第三、互联网对零售要能够形成成本控制手段。”

六、乐视:五流合一生态O2O

4月28日乐视生态O2O战略及生态电商战略发布会上,乐视发布了“五流一体化”乐视生态O2O战略。作为乐视生态一级平台型业务组织,生态O2O平台将LeMall、京东天猫第三方旗舰店、LePar、乐视线下官方旗舰店等自有销售体系,以及支撑高效运营和用户服务的相关体系全部囊括。乐视要做到的是O2O体系打通,即“线上线下一体化”。乐视生态O2O销售平台总裁张志伟阐释为:一个产品——触达用户的产品体系和价格体系是一致的,同款同时同价;一个服务——服务平台是一致的,包括客服、售后、物流配送等后续的相关服务;一个营销体系——触达用户的方式是全场景的内容触达,但是营销的界面是统一。最终希望,在O2O平台上,能够实现订单流、信息流、物流、服务流、资金流从线上到线下的一体化打通。乐视O2O的“线上”,乐视商城、第三方官方旗舰店,核心定位是数据平台,包括订单流、支付流、信息;乐视O2O的“线下”定位是体验、配送、服务。关于乐视O2O平台“五流合一”的“资金流”,张志伟有这样的分享:除了在传统的商业运营体系里所指的“支付”,包括平台对个人、合作伙伴、LePar等的佣金结算、服务结算之外,在互联网平台上还可以有互联网金融。乐视O2O会把互联网金融放在B端的供应链金融和C端的消费金融。

来源:艾瑞网、百度百家及网络,综合整理