毕友一言:

战战兢兢,即生时不忘地狱,坦坦荡荡,虽逆境亦畅天怀。--曾囯藩

产业探索之医疗健康:医疗技术与医疗器械发展趋势之二

2015年中国体外诊断市场500亿(出厂),整体增速17%,预计未来3-5年保持15-20%增速。未来优秀国产体外诊断公司发展三大驱动力:1、CFDA加强监管,提高注册、准入、临床的门槛,国产品牌市场份额逐渐集中;2、分级诊疗使得病人分流至基层医疗机构,进口品牌无力过度下沉,利好与国产品牌;3、国家政策偏好于国产品牌,鼓励大型公立医院设备采购进行进口替代。

一、关于IVD行业

体外诊断(IVD)是指将血液、体液、组织等样本从人体中取出,使用体外检测试剂、试剂盒、校准物、质控物等对样本进行检测与校验,以便对疾病进行预防、诊断、治疗检测、后期观察、健康评价、遗传疾病预测等的过程。

体外诊断按检测原理或检测方法分类,主要分为生化诊断、免疫诊断、分子诊断、微生物诊断、尿液诊断、凝血类诊断、血液和流式细胞诊断等诊断方法,其中生化、免疫、分子诊断是目前我国体外诊断的主要方法。

二、发展现状及市场格局

1、IVD海外发展情况

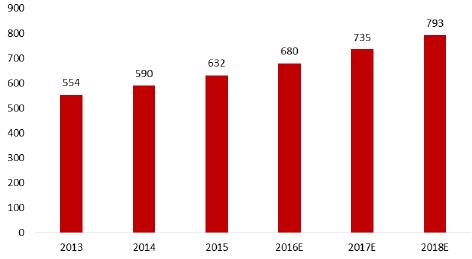

由于体外诊断方式由于能在疾病早期快速准确地诊断,在临床医疗和相关医学研究领域中发挥着越来越重要作用。近几年IVD在全球医疗服务市场都得到了快速发展。据权威机构统计,全球体外诊断市场在2013年已经达到554亿美元,并有望在18年达到约800亿美元市场规模。欧美日等发达国家是IVD消费的主要市场,而近几年,随着体外诊断技术的普及和公共医疗服务水平的提升,IVD在中国、印度等新兴国家市场得到了迅速推广,取得了较快市场增速。

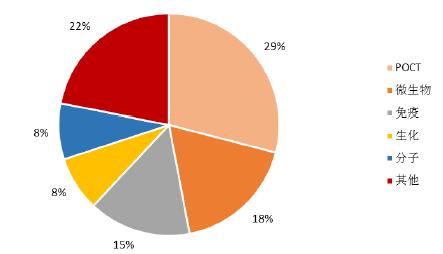

在具体体外诊断产品市场份额上,POCT、微生物和免疫占比较多,POCT类主要是由于欧美等发达国家因为饮食结构和体制原因,在体外诊断市场中血糖快检应用较多,因而占据了较大比重,微生物、免疫、分子等也都占据一定市场比例。

全球IVD市场规模(亿美元)

海外体外诊断市场不同产品分布

2、IVD国内发展情况

中国的IVD市场起步晚,但成长速度较快。2008-2012年,中国体外诊断市场规模增速显著高于全球平均水平,年复合增长率将保持在16%左右。据统计测算,2015年我国体外诊断市场规模约为287亿元(其中诊断仪器市场为79亿,诊断试剂为208亿),与国际IVD市场总量相比,国内市场份额所占比重较低,目前才占全球IVD总消费市场7%左右,且人均年消费金额仅为2美元左右,与发达经济体约30美元的人均年消费金额相比差距仍较大,IVD行业在国内依然有很大的增长空间。重要的是,在国内IVD市场中,进口仪器和试剂占据了50%以上份额,尤其是全封闭检测系统在三甲等医疗机构中更是占据主要地位,未来进口替代空间巨大。我们保守认为未来5年内,IVD行业在国内依旧能保持15%以上的较快增速。

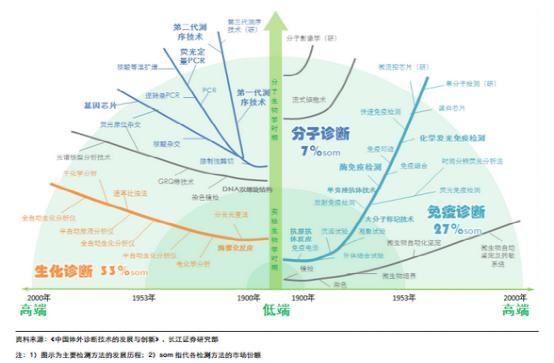

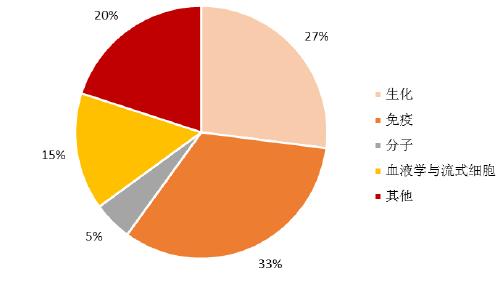

目前国内体外诊断主要集中在3大领域:生化诊断试剂市场、免疫诊断试剂市场和血液学与流式细胞市场。在这当中,生化诊断试剂市场和免疫诊断试剂市场仍将会是其中最大的两个市场,合计占市场份额的60%。生化诊断试剂不管是在国际还是国内均发展地较为成熟,目前在国内市场已经基本完成国产替代;免疫诊断中的酶免疫和胶体金目前应用较为广泛,化学发光诊断则在近几年得到迅速发展,在免疫诊断市场中占据越来越重比例;分子诊断试剂市场是未来较有潜力的细分市场,也是实施精准医疗的重要技术前提基础,代表着诊断技术前沿方向,未来相当一段时间内仍将会保持较高增速。

中国IVD市场规模(亿元)

国内体外诊断市场不同产品分布

3、IVD国内市场竞争

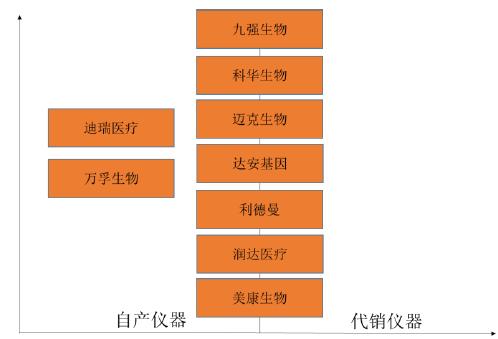

目前国内体外诊断市场中,不仅包含了西门子、罗氏、雅培、强生等国际巨头,很多优秀的国内企业也脱颖而出,逐渐获得一定市场份额。但与掌握核心技术、产品管线丰富、年收入几十亿美元的海外巨头相比,国内企业不仅在核心技术上处于落后地位,而且普遍存在企业规模较小,核心品种较少的问题。目前我国共有体外诊断企业400余家,年销售收入过亿元的企业仅约20家,行内比较好的优秀公司也只是占据比较小的市场份额,行业集中度较低。未来随着研发水平和工艺水平的提升,在一些中高端领域完成进口替代后,国产产品市场份额会逐步提升。一批优质的国内龙头企业也会脱颖而出,依托产品进步和业内并购扩大市场占有率,行业集中度将逐步提高。与国外同行“仪器+试剂”一体化发展模式不同,国内厂家原先主要从事诊断试剂生产以及作为海外产品在国内的代理商,目前部分优秀国内公司也开始仪器的研发生产,未来产品模式将由单纯试剂向仪器试剂一体化演变。

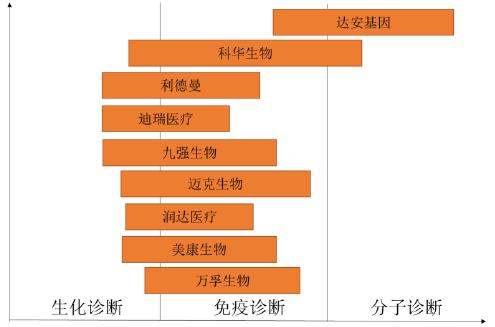

从我国市场上看,目前在临床应用比较广泛、市场广阔的项目上,主要是生化类和免疫类(酶免疫和胶体金),在生化类诊断产品上,国内主要厂家的技术水平已达到国际现有水平,试剂的国产化率已经超过60%,基本完成进口替代;而免疫类试剂中,酶联免疫等由于可以应用于开放式仪器,也是我国国内诊断试剂企业的主流品种;而灵敏度更高、特异性更强的化学发光,涉及到封闭式系统(仪器和试剂同一厂家),更多的是外资企业主导。因此,我国免疫类诊断试剂尤其是化学发光诊断试剂的国产化率较低,它未来的进口替代是国内诊断试剂市场的一大看点;分子诊断试剂主要有临床已经使用的核酸扩增技术(PCR)产品和当前还处于前期研发阶段的基因芯片产品,技术壁垒高、开发难度较大。目前国内以达安基因、科华为代表的少部分企业已经从事PCR的开发生产工作,基因芯片产品目前只有国外少数几家企业生产,暂未进入国内市场。

国内部分上市公司主营诊断业务领域

国内部分上市公司仪器业务情况

三、下一步发展趋势

在未来,分子诊断领域和POCT将是体外诊断(IVD)最具发展潜力的两个领域。根据各细分领域技术成熟度,具体情况如下:

1.免疫诊断在海外已经发展了60多年,技术较为成熟。未来发展的关键点是在内部的技术升级换代——国外是寡头边垄断着市场边自我升级;国内则处于大洗牌期,跟不上国外寡头升级节奏的就只能抱憾出局。

2.生化诊断不论在国内亦或海外都已熟透,技术壁垒低,面临被其他更精确快速的诊断技术完全替代的风险,国内寡头中生北控、科华生物、利德曼对市场的垄断力非常强劲。

3.分子诊断亦称基因诊断,相比免疫诊断的优势在于可以测遗传性疾病,其技术又分为核酸诊断(NAT)和生物芯片,前者主流的PCR技术据说比当下主流免疫技术的壁垒还很低,国内市场处在“伪寡头真红海”的局面;但后者技术现在还不成熟,开发成本很高、难度很大,虽说是未来的发展方向,可是价格一直居高不下,所以使用量短期内没法放大。国外市场方面,这块现在是蓝海。

4.POCT诊断按其细分领域的不同,技术成熟度也存在差别:

①血糖监测:目前国内血糖POCT的技术已经成熟,替代效应逐步显现。

②心脏标志物监测:我国POCT心脏标志物检测市场增速约30%,远超全球12%的复合增速,主要用于常见心血管疾病(心梗、心衰等)的快速定量或定性检测筛查。罗氏、Alere、梅里埃等占据65%左右的市场份额,国内企业市占率非常低。目前我国在这块与国外存在较大的技术差距。

③其他检测项目:妊娠市场趋于成熟,转向渠道竞争,随着国家计划生育政策的放开,妊娠类POCT产品市场仍然具有一定上升空间;传染病具备新发突发性,时效性是企业差异化竞争的关键,近年来,埃博拉、禽流感大面积爆发,对新型传染病的快速检测有较高的诉求;肿瘤标志物类似于心脏领域,发展较晚,急需技术突破。

来源:中国产业信息网、券商研报及网络,综合整理