毕友一言:

每个人都有自己的优点,我们要学会去欣赏别人的优点。

产业探索之医疗健康:医疗健康+金融主要模式之二

我国医疗类P2P网贷平台还远未成气候,现在的低调应该是受到资本、人才、资产端开发等多重限制,能力不足所致。如果单纯打出医疗借贷的旗帜,但是做着和其他平台一样的供应链金融、担保抵押贷款、简单的个人信贷,除非拥有独特的医疗资源,否则很难与那些创新能力极强的平台正面竞争,这也是为什么医界贷在样本平台中可以脱颖而出的原因之一。

1、医疗+P2P

根据网贷之家的数据,目前国内有5家医疗类P2P网贷平台,但是不直接经营个人医疗贷款。具体如下:

首先,平台分布集中在一线城市和省会城市,都是经济相对较发达的地方,与P2P网贷行业整体的分布相似;其次,注册资本多在3000万元左右,属于注册资本相对较小的类型,在一定程度上可以反映出股东的资金实力有限,这也可能是医疗类P2P网贷平台相对默默无闻的原因之一;再次,收益率多在10.5%上下,明显低于4月行业平均收益率11.24%,人气难说旺盛;最后,成交相对较小,仅有医界贷累计成交量破10亿元,这五家医疗P2P网贷平台累计成交量约为32亿元,约占4月底行业累计成交量(18881.18亿元)的0.17%,这个比例与互联网医疗的显赫名声极不相称,也侧面说明了该细分领域目前缺乏有力的竞争者。

另外,从商业模式上看,各家平台产品是围绕着医院、药房、药商和医生开展,以医疗产业链借贷为主,辅以医疗机构员工的个人借款。产品类型有医疗机构、药房、药商的应收账款的保理贷款、医院的员工的个人贷款、补充流动资金和医疗设备的担保贷款等等,但是没有平台涉及类似美国P2P网贷平台的个人医疗贷款,也就是深度切入医疗市场的贷款类型。现在医疗类P2P网贷平台只是专注于医疗上下游企业和医疗从业者的借贷平台,与其他担保、保理、个人信用贷款的平台无本质区别。

在风险控制上,此类P2P网贷平台也多采用常规的第三方机构担保的模式,有专业的担保公司和保理公司,也有部分平台采用医疗机构的股权质押作为反担保,外加企业所有人的连带责任担保。风控模式较为常规。

网贷之家认为:我国医疗类P2P网贷平台还远未成气候,现在的低调应该是受到资本、人才、资产端开发等多重限制,能力不足所致。如果单纯打出医疗借贷的旗帜,但是做着和其他平台一样的供应链金融、担保抵押贷款、简单的个人信贷,除非拥有独特的医疗资源,否则很难与那些创新能力极强的平台正面竞争,这也是为什么医界贷在样本平台中可以脱颖而出的原因之一。

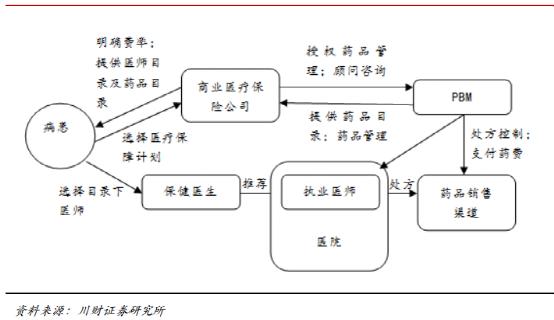

2、管理式医疗保险模式HMO

所谓管理式医疗保险模式,简单的说就是保险公司通过不同的保险计划,要求计划成员选择特定医院、医生,通过控制医疗服务流程和各项费用,使诊疗流程标准化、系统化,以最终达到控制医疗费用支出的目的。

图2:HMO模式图

代表案例为微医、春雨、平安,从当前的形势看,三家互联网医疗公司基本上都具备了一定的医疗资源储备,如果互联网医疗与保险接通,那么从目前各家的平台看,医生、患者、药企、保险一应俱全,基本上已经是一个完整的服务模式。但有一个问题不能忽略,保险在我国有两种:政府办的基本医疗保险和保险公司办的商业健康险,接通什么保险是个很大的问题。包括春雨医生与中英人寿、挂号网与泰康人寿等都有合作的项目,但与基本医疗保险的合作,各家则鲜有突破。

来源:网贷之家、36氪及网络,由小毕综合整理。