毕友一言:

天下无易境,天下无难境;终身有乐处,终身有忧处。——曾国藩自箴

随着互联网金融的发展,医疗与金融的结合也出现了新的模式。但医疗金融并不是一个新事物。本期文章,小毕对医疗+金融的主要模式进行了梳理,供大家参阅。

1、医疗设备+融资租赁

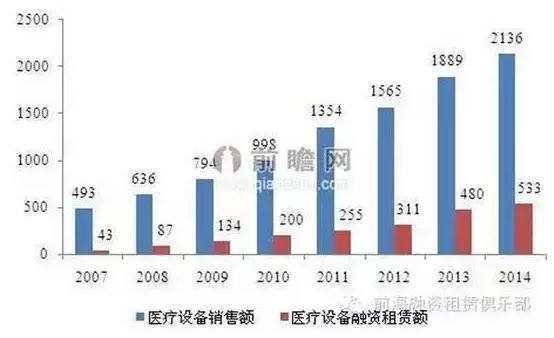

根据前瞻研究院数据,2007年我国医疗设备销售额为556亿元,融资租赁额为43亿元,渗透率达到了7.70%。2014年我国医疗设备销售额为2136亿元,融资租赁额为533亿元,渗透率达到了24.96%。

2016年3月11日,国务院办公厅印发《关于促进医药产业健康发展的指导意见》,明确提出:“探索医疗器械生产企业与金融租赁公司、融资租赁公司合作,为各类所有制医疗机构提供分期付款采购大型医疗设备的服务。” 对于医疗设备融资租赁行业而言,这无疑是一个利好消息,未来随着融资租赁业务的优势,医疗设备行业融资租赁的渗透率将进一步提高。

图1:2007-2014年中国医疗设备制造行业销售收入变化情况(单位:亿元,%)

目前,国内医院主要使用直接回租、厂商租赁和售后回租等方式进行筹资和引进设备。国内只有经过中国人民银行或者商务部批准的融资租赁公司才可以合法开展医疗设备融资租赁业务。医疗设备融资租赁这一新颖的设备融资方式近年来在我国获得了快速的发展。现活跃在国内医疗融资租赁领域的公司主要有远东国际租赁有限公司、江苏融资租赁公司、华融融资租赁公司、恒信融资租赁公司、新世纪金融租赁有限责任公司、浙江金融租赁股份有限公司、深圳金融租赁有限公司、新疆金融租赁有限责任公司等。

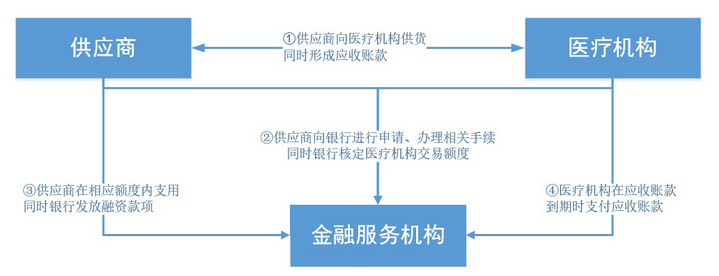

2、医药+供应链金融

供应链金融主要是围绕药品流通环节产生的。处于上游的药品生产、销售企业多为中小型企业,往往处于相对弱势地位,多以赊销方式销售并形成应收账款。而医疗机构的应收账款周期较长、坏账率较低,为供应链金融的运作提供了条件。

通常情况,商业银行的贷款方式仍以固定资产抵押为主而,而在药品流通领域,则是以医药企业的应付与应收账款、存货等进行质押融资,从而为其提供金融服务。

主要包括国内保理业务、国内应收账款质押授信业务、保兑仓业务、厂商银业务、订单融资、商业发票贴现、应收账款质押。

图2:医疗+供应链金融流程图

3、医疗+互联网+保险

从春雨医生、丁香园、挂号网-微医等移动医疗巨头纷纷在2015年涉及保险业务,以及众安、大特保等互联网保险公司在医疗服务方面的尝试,互联网医疗保险当之无愧是2015年医疗创新的主流趋势。虽然整个互联网保险呈现了快速发展的趋势,但互联网医疗保险仍处在萌芽状态。

目前,主要有四种模式:

(1)以健康管理和医药电商为切入点

与互联网医疗一样,保险公司早期在切入互联网保险领域时也选择最轻的健康管理领域,其中最有代表性的是泰康在线联手咕咚开启“互动式保险”,行程交互式险种。切入医药领域,联手医药电商推出医药险 。2014年11月,阳光财险正式携手天猫医药馆携手推出一款名为“天猫医药险”的产品。用户可以通过电话医生诊疗,根据诊疗建议去天猫医药馆购药,拿到药品后获得保险公司的全额购药费用理赔。

(2)瞄准刚需下的慢病管理市场

契合慢病管理的刚需,移动医疗慢病管理产品一出现时,就纷纷联合保险公司推出各种慢病险种,以求减轻繁重的慢病治疗压力。太平洋保险与大特保推出全线上糖尿病保险“退糖鼓”,专为已经患病的 糖尿病患者提供健康保障,保障范围涵盖脑中风后遗症、终末期肾病、截肢、眼盲四种高发并发症。2015年11月,众安保险联合腾讯、丁香园,为糖大夫量身定做“糖小贝”糖尿病并发症保险,共同为糖尿病患者打造全球首个大数据智能医疗保障计划,将保险与医疗深度结合。

(3)切入医疗核心的医生、患者端

从健康管理到医药,再到慢病管理,互联网医疗险种逐步推进,而对于医疗的核心的双方——医生与患者,互联网医疗公司与保险公司也从未停止努力,强力将保险拓展到这一领域,为医生行医提供保护。微医集团联合泰康人寿推出“医疗责任险”,为医生群体提供更好的医疗责任险保障,成为国内首个倡导并尝鲜责任医疗计划的互联网企业。就医160独家推出移动医疗保险创新,面向广大患者推出个性化险种——停诊险。

(4)重大事件呼唤下的新险种:2016年3月,阿里健康与平安保险推出儿童疫苗保险;2016年3月8日,垂直于妇儿健康领域的“妈咪知道”联合互联网保险特卖平台“小雨伞”正式推出“妈咪保”。

4、医疗+消费金融

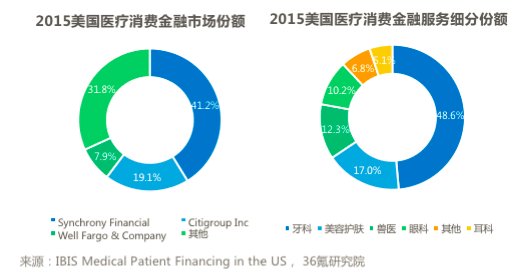

医疗消费金融主要服务于医保未覆盖的部分,国外医疗消费金融市场区域成熟,以美国为例,2015年主要巨头synchrony Financial(Carecredit)、Citigroup(Citi Health Card)、Well Fargo(Wells Fargon Health Advantage)占据将近70%市场份额。主要集中在牙科、美容、兽医、眼科、耳科等消费领域。

目前,国内也有部分机构可是切入医疗消费金融。如:支付宝联手上海复旦大学附属华山医院等医院推出针对个人消费者的医疗分期付费,最高可获得的额度为5万元。

5、医疗+互助众筹

国内外医疗互助众筹平台在服务对象和运营模式上有所差异。国外如Wasti针对的是基础医疗,运营费用由受捐助者、平台和捐助人共同承担,平台的运营具有一定持续性。国内互助平台包括抗癌公社、e互助、互助家、必互、公能相互等,主要针对癌症等大病,运营费用主要还是来自投资者。

来源:今日头条、36氪研究院、健康界及网络,由小毕综合整理