毕友一言:

我认为最有价值的一条建议:不断地反思如何把事情做得更加完美,不断地自我质疑。--埃隆·马斯克

金融探索之Fintech:Fintech企业如何取得成功?

Fintech价值链及创业机会

随着互联网金融的蓬勃发展,主要是一些新技术和新的媒介方式的引入,使整个行业,包含金融从业者、互联网玩家、投资者、创业者,开始将焦点聚集到金融领域,让我们开始审视整个Fintech价值链,从中捕获下一个10亿美金项目的机会。

1、金融脱媒

金融脱媒(Financial disintermediation),是一个专业名词,本意为去中介化,去掉整个价值链的中介环节。国内媒体以及专家们都喜欢拽名词,动不动就高呼脱媒,其实许多都用的不对。在美国,脱媒主要是在上世纪70年代,货币共同基金、企业债权市场的发展,使得资金供应方(投资者)和资金需求方(企业),离开商业银行的中介,直接进行对接,投资者直接将资金借给企业,不再通过商业银行中转,以提高效率。在国内,脱媒的时机并不成熟,首先,没有成熟的企业评级体系,对金融体系不同的企业进行考察发现,对企业信用评估做的最好的还是银行,这也是为什么中国基本没有债市,而美国债权市场是股权市场的几倍甚至几十倍。

金融脱媒是好事还是坏事呢?从经济的整个生态来讲,应该是好事,因为增加了效率。对目前的银行,未必是好事,因为这减少了银行的价值。对于个人,肯定是好事,因为这提高了收益和增加了选择。对于国家,这就要从不同的方面来看了,银行目前是国有,银行的价值减少是国有资本的损失;脱媒带来管理上的困难,对于国家是一个成本增加的事情;而经济体系的转好,又是管理上风险的降低,个人收益和选择的增加,又是经济活力的增加,所以,是好事还是坏事,目前还不好说。2012年中国国家级金融政策,简称国策,其中之一就是是激活民间资本。什么是民间资本?其实就是个人的资本。以前委托给银行,由银行这个媒介负担其回报,现在希望激活民间资本,希望他们自主参与经济,其实是鼓励自主进行投资,这某种程度上是鼓励脱媒,否则,民间的资金本来在银行,委托给银行进行投资,需要激活什么呢?由此可见,国家的某些经济策略制定者的倾向。

什么是双向脱媒呢?(我痛恨专家,他们在秀优越)。其实也简单,实际上,金融的主要活动,一是投资,二是借款,投资人借钱给借款人,投资者获取收益,借款人得到借款的资金。双向脱媒的意思是,投资行为、借款行为都脱离中介,即银行,而采用专业机构的服务。我们在“互联网金融的机遇与挑战”的文章中分别针对这两个方向进行过分析。

金融脱媒实际的启示在于,在资金供应、价值链的各个环节,每一个部分都有直接针对客户服务的机会,在每个环节都有一个或者数个专业化机构存在的可能性,他们取得规模、专注于内部优化使得其客户服务、效率优于其它综合服务公司,就可以占据这个市场,让我们仔细审视整个Fintech价值链。

2、基于客户的产品设计

数字化、移动互联网等技术的发展使得针对专门客户人群进行产品设计的可能性。为什么客户是具有忠诚度的?什么是促使用户选择金融服务机构的主要原因?埃森哲去年10月的一份报告显示,

· 更多临近的网点(即更好的贴近用户的服务)

· 良好的网上银行服务

· 更好网点服务体验

· 更低或合理的收费

· 银行服务的稳定性

· 相信银行为用户争取利益

· 切换到别的银行过于麻烦

· 良好的ATM网络

· 个性化服务

· 暂时没有发现更好的选择

是用户选择其主要使用银行的关键所在,这些都可以针对性提供客户设计的产品,以及前所未有管理客户群的方法,例如便利的工具、更好的social服务等方法,一旦服务体系建立,就可能利用有竞争力的产品向全球市场扩展。

3、RaaSirt(Regulation as a Service in real time)

合规性作为一个实时服务,调控和政府支持的资金管理方法,是金融服务的基石。对海外市场,合规性是一个专业服务门类,在新的金融技术潮流之下,监管技术也应该革新,牌照制度不能适应新时代的互联网金融的发展,合规性也会成为一个实时的服务,这也是一个大市场。

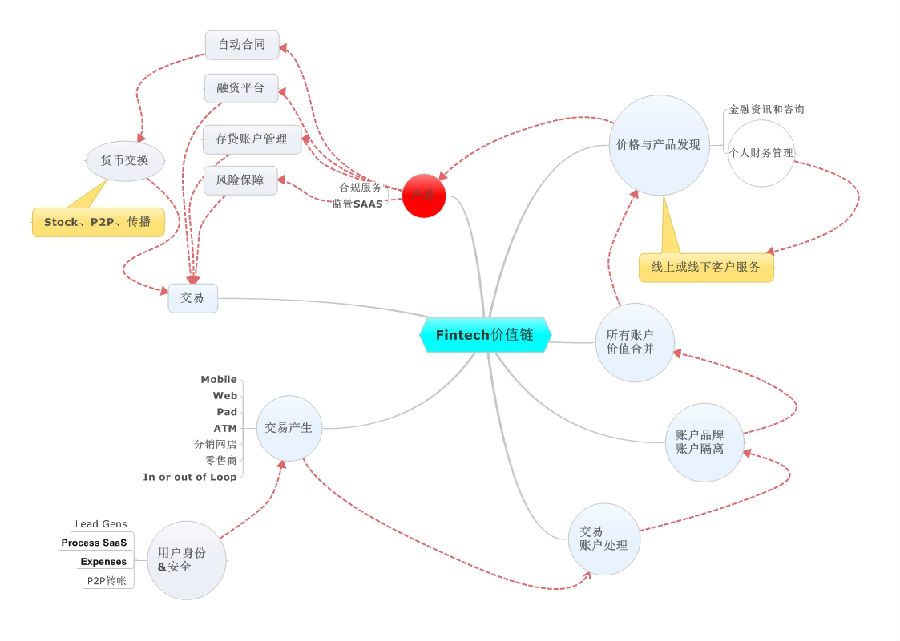

4、Fintech价值链

参考下图,每一个节点均可能产生新的Fintech公司,都是新的创业机会,去获取新的市场和新的成长。

Fintech企业如何取得成功?

银行这一庞大而又传统的行业一向对新技术的接纳速度较慢,但是在Fintech大行其道的今天,不跟随金融科技最近的步伐,银行们可能会迅速丧失竞争力,例如传统银行业务已经面临Paypal、支付宝等互联网金融企业、甚至新兴电子货币如比特币的挑战。那么如何创建一家成功的Fintech企业,或者如何选择一家有前途的Fintech企业来投资?国际知名咨询公司麦肯锡(Mckinsey&Company)给出了六大建议。

麦肯锡认为,金融科技将首先在传统的个人零售银行市场业务上取得突破,建立稳定持久的商业模式,并有望从根本上改变现在的金融服务模式,并且如今的Fintech热潮中崛起的赢家,要比上世纪互联网泡沫中崛起的互联网金融企业更加成功,也拥有更大潜力。

而传统银行的五大零售业务:消费金融、住房抵押贷款、中小企业贷款、零售支付、财富管理,将在2025年左右受到新兴Fintech企业的强力挑战,因为这些挑战者提高了流通效率,压低了利润空间。

1、获取客户的模式具有优势

Fintech的创业公司不管技术多么先进,他们要建立任何一项业务,最重要的“资产”无疑是——客户。传统银行是不愁客户的,新兴Fintech企业要想吸引这些客户到自己的平台上来,不下血本砸钱是很难的,这点上他们与任何电子商务平台的起步并无二致。不过随着时间的推移,如果一家企业的模式可持续性良好,我们会看到其吸收客户的成本逐渐下降,对应总利润增长。

在上世纪互联网泡沫期间,电子商务企业eBay因自身生态系统可以良好循环,其发展新客户的成本降低了80%。Fintech企业这回也一样,需要找到成本最优的吸引客户的方式。

例如基于云端服务的在店收付(POS)系统开发企业Revel,在Europay、MasterCard、Visa混战之际,推出新的POS机系统(云技术使得实体店不需要部署后端服务器,一台iPad即可完成订单录入、支付处理、人员调度、出勤打卡、存货管理、产品 / 菜单管理等POS功能)未来可能颠覆整个零售收付体系。这类公司从商业系统入手,可以有效利用各大品牌下属的连锁店、或者其原有的商业关系,比起一个个吸收客户来效率更高。

2、功能递进削减服务成本

传统银行业实体的布点是其面对多数Fintech挑战者最大的成本劣势。例如,一些互联网金融企业的资金成本比传统银行有至多400个基点的优势,因为前者不需要布局实体网点,可以将这部分成本回馈给客户。

3、创新的数据使用

Fintech最令人激动的一项创新可能就是数据的用法。例如,一些互联网金融企业正策测试的一种新型信用评级系统,包括为一些没有信用记录的国际留学生判定评级,使用的数据包括学历记录、专业、社交网路信息等。不过这些实验中大多数会失败,因为在经济周期好的时候,在不同的借钱标准下你都不难借到钱,难点是在经济形势不好的时候,如何保证钱能收回来。

但不能否认的是,大数据分析在预测方面还是要好过传统银行,传统银行的信贷业务主要依靠“判例法”,你过往信用记录的权重很高。而大数据则在分析客户需求并给出针对性的创新金融服务方面具有优势,并且随着这个世界上的数据越来越庞大(人类历史上90%的数据都在过去两年间创造),Fintech们的实验的重要性将凸显。

4、细分领域逐个突破

最成功的Fintech企业将不会是一开始就喊着要颠覆整个银行或信贷体系的。他们将会有重点的逐一突破细分领域,客户也更容易逐渐接受新的模式。

例如,在线理财咨询平台Wealthfront利用千禧一代喜欢免费服务、喜欢尝试新鲜事物的特点,推出免费机器人投顾服务。LendingHome瞄准以转手房屋为获利手段的房主,为其提供高效、短期的过桥贷款。

在Fintech领域中,三大细分客户特别值得发力且容易取得突破:千禧一代、小企业以及未能得到充分金融服务的人群。这些客户群体数量庞大,对成本十分敏感,并且易于接受远程金融服务。

5、利用现有的基础设施

成功的Fintech企业将善于“合作竞争”,寻找到与现有银行系统的有机配合。例如Lending Club的债权来源是韦伯银行(Web Bank),Paypal的合作方是富国银行(Wells Fargo)。正如苹果公司也没有白手起家重建电信网络,而是基于现有网络发展自己的创新业务。

成功的Fintech企业将是善于和银行合作的企业,例如,银行将自己无法服务的客户导给Fintech企业;又或是银行给小企业融资,但Fintech为企业提供整体运营方面的软件服务。Apple Pay就是个很好的例子:通过摆脱“卡片为基础”的交易模式,通过“tokenization”使用苹果自己的体系为用户提供便捷安全的电子支付体验。

6、监管风险管理

新兴的Fintech企业目前大多在传统的金融监管范围之外发展,但是当他们规模到一定程度时,早晚会引起监管层的注意。所以如果从开始就忽视可能出现的监管,这样的商业模式潜在风险较大。

事实上,监管层对反洗钱、合规、信用相关的差别冲击、客户信息等方面的容忍度是比较低的。所以在这些问题上占据有利地位的Fintech企业前景要好于那也没有的。

大层面上来说,监管是决定Fintech企业们的影响力能扩展到何种程度的最关键因素之一。尽管监管层可能无法改变社会发展的大方向,但是他们可以控制Fintech们的发展速度和影响力,如果Fintech可能引发重大的行业或社会冲击,监管层一定会出手干预,例如一些行业领先公司的网络安全问题。