毕友一言:

立志用功如种树然,方其根芽,犹未有干;及其有干,尚未有枝;枝而后叶,叶而后花。实。初种根时,只管栽培灌溉。勿作枝想。勿作叶想。勿作花想。勿作实想。悬想何益!但不忘栽培之功,怕没有枝叶花实?

产业探索之旅游行业:从资金来源角度看旅游金融发展模式

在上一篇中,分析了旅游+互联网+金融的主要模式和案例,旅游金融中最重要的是资金来源。资金来源也从另一个维度说明了未来旅游金融存在的模式。本篇中,我们将探索旅游金融中资金来源的模式。

结合现有的旅游金融业务,资金来源主要有四种类型。

一、批发商、零售商作为资金来源

1、以三方支付平台采购资源扩大产业链影响力

中游(批发商或是大型零售商)具有强大的渠道力,并且能以输送客流、会员共享等方式为条件,进一步提高自己对上游资源(景区、酒店、餐饮、交通)的议价能力,在向上游资源采购机票、酒店、专车、地界服务等产品时推广自己的支付系统,形成完整的资源采购和支付闭合平台,丰富产品类别,在产业链上游建立人脉和影响。

2、批发商、零售商为资源端提供融资等服务助力创新产品落地

上游连接着无数中小型地接社公司,这些地接社在运营过程中需要大量的现金流来完成资金的滚动,但是他们利润较低,轻资产运营,融资能力不足,业务的发展受制于资金流规模的限制。批发商和零售商在通过长期频繁的业务合作往来,能够对其资信状况、业务体量有相对客观和真实的了解,基于这些信息,给它们提供将创新产品落地的资金支持、融资租赁服务,帮助优秀的旅游产品、地接服务进行开发、实现产品创意,成为整条产业链的资金入口。

3、零售商向消费者提供后付产品挖掘潜在需求

零售商依托于 C 端渠道力,还可展开面向消费者的各类金融业务。比如途牛分期等“先游后付”的产品,主要是为了解决年轻人在出境游中面临的资金紧缺问题。类似的对信用良好的消费者推出小额贷款或是延后支付的产品,将会吸引更多消费者积极购买旅游商品。

二、大型代理商作为资金来源

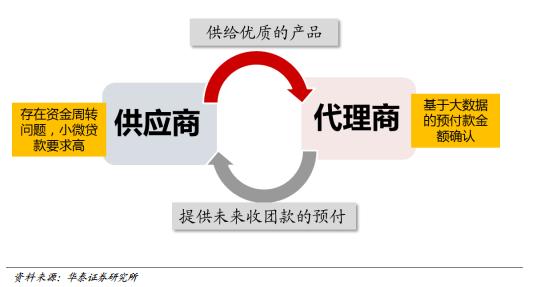

大型代理商对供应商提供预付模式以期获得更优质的产品。度假游行业中,消费者出游前向代理商预付费,代理商在消费者游玩归来后才和上游供应商结算,因此,代理商与上游供应商之间的结算周期往往长达 1-2 个月。这样会导致怎样的后果呢?从下图中可以看到,供应商一边面对上游资源需要垫付的保证金,另一边要面对代理商结算周期较长,资金压力上升。在这样的情况下,实力较强的代理商可以向供应商提供账期优惠,缓解供应商短期资金周转难题。比如旅游百事通对上游供应商提供的“预付宝”,预付一定的未来团款从而缓解供应商短期的资金短缺。“预付宝”的最终目的并不是为了获得回流时所带来的增值额,而是通过这样的“合作”,把更优质的产品纳入自己的代理体系中。大数据技术为代理商提供了有效的风险控制:给予平台商产生的大量历史交易数据,旅游百事通可以基本测算出该供应商未来几个月在旅游百事通的交易量,从而保证预付款不会多余未来的预期交易额。

三、下游消费者作为资金来源

随着 B2B 旅游产品平台的兴起,大型零售商向上整合目的地资源,实现目的地直面 C端的格局。由此,目的地资源借助批发商线上平台打通 C 端,零售商可以发挥产品数量和种类的优势,在线上平台并提供行前预订和行中消费的预付/支付功能,给消费者更多支付时间点和支付方式的选择,并以支付业务为入口,大力向上拓展旅游金融业务。我们甚至可以畅想,未来,消费者将成为资金的来源,以零售商平台为媒介,帮助整个产业链中的每个参与者实现自己的战略目标:上游资源和地接社的产品开发、零售商的规模扩张和消费者先玩后付的预支旅行,都可以通过旅游零售商这个平台来进行自由活跃的融资。

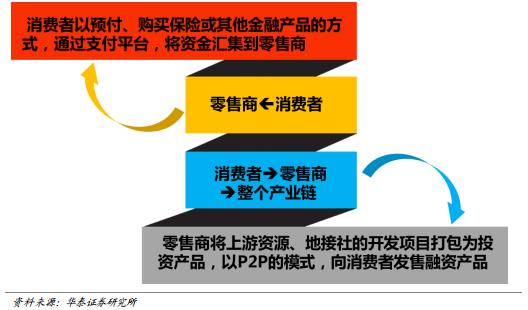

1、消费者→零售商

消费者以预付、购买保险或其他金融产品的方式,通过支付平台,将资金汇集到零售商目前,已有许多旅游产品零售商、代理商开始涉足金融。携程的、去啊、去哪儿、途牛、凯撒旅游等在半年时间里发售近 10 款旅游金融产品。旅游行业具有很分明的季节性周期变化,预约淡季消费可以平滑批发零售商乃至上游地接、景区酒店的淡旺季收入差,减少整个产业链的收入波动性。

2、消费者→零售商→供应商等上游资源

零售商将上游资源、地接社的开发项目打包为投资产品,以 P2P 的模式,向消费者发售理财产品。

优秀的地接社项目往往缺乏开发资金,出色的零售商也可能面临规模扩张的资金约束,除了可以将自有资金或是消费者购买旅游金融产品所募得的资金,投放于这些收益前景良好的项目中,还可以搭建一个类似 P2P 平台的媒介,让融资和投资需求在线上自由匹配,让消费者变成投资人。这类产品可以包括:众筹旅游线路开发、众筹邮轮、海岛租赁、包机、别墅包租等等。让消费者从产品的启动期就介入的好处,除了能汇集项目开发资金外,还可以以意见众筹和开放式的消费者头脑风暴来完成旅游产品的设计开发环节,提高消费者在过程中的参与感,在这之后还可以协助上游景区、酒店或者地接社进行具体操作,满足和实现消费者对于一款旅游产品的想象。在建立了详实的信用备案后,零售商甚至可以鼓励消费者之间交互式的个人旅游贷款,最终实现整条产业链上资金的自由流动。

四、金融机构作为资金来源

金融机构包括传统金融机构和互联网金融机构。互联网金融机构主要以支付宝、京东等大型平台为代表,同时能利用其平台上沉淀的数据资源优化旅游服务体系。

具体而言,旅游企业和金融企业合作有两种模式:一种是直接的深度融合,比如金融、保险、银行等投资一些酒店、景区、旅行社。另一种,金融企业与旅游企业在营销层面合作,为相互吸引更多的客户。比如旅行社通过银行为游客提供“小额贷款”,实现旅游信贷、旅游促销。如去哪儿网和多家银行一起开发的旅游信贷产品“拿去花”。如国旅总社与中国银行、建设银行、工商银行等金融企业联合开展刷卡报名立减、赠礼等活动;与支付宝合作,全国门店支持“当面付”服务。在互联网金融机构代表中,如京东金融集团与首付游合作,京东把平台上的旅游白条产品全部替换成首付游品牌,并且为首付游提供每个月3亿元,年化6%的垫付资金。