【毕友导读】:本文由易贷网创始团队成员、产品战略中心总监&运营总监杨超先生推荐。2013年被业界成为互联网金融元年,在这一年互联网金融一度成为各大活动的热点词汇。互联网金融主要有第三方支付、P2P贷款、众筹融资、虚拟货币等多种模式,继《2013年互联网金融年终报告之第三方支付》之后,今天的主体聚焦在P2P贷款上。

2013互联网金融年度报告之P2P贷款

2013年被业界成为互联网金融元年,在这一年互联网金融一度成为各大活动的热点词汇。互联网金融主要有第三方支付、P2P贷款、众筹融资、虚拟货币等多种模式,继《2013年互联网金融年终报告之第三方支付》之后,今天的主体聚焦在P2P贷款上。

简单来说, P2P就升级建立这样的平台,来为筹资者和投资者之间搭建平台。同时P2P模式也刚好可以解决我国目前微小企业、个人贷款难的问题。但是也存在一定的危险。

(速途研究院制图)

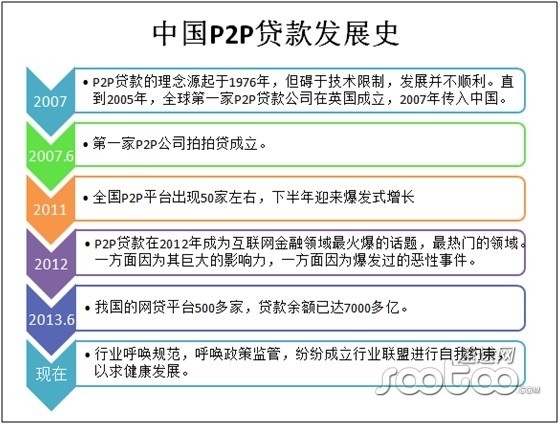

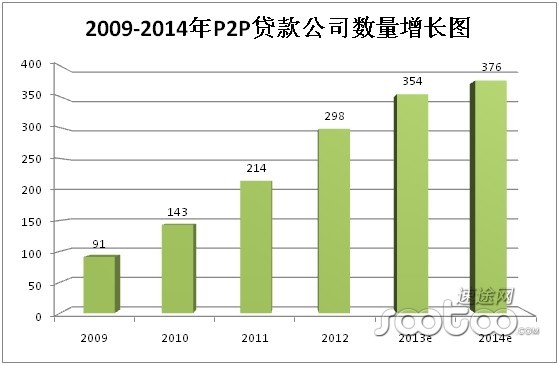

中国的P2P贷款发展从2007年开始,6月份第一家P2P公司拍拍贷成立;2011年出现50家左右,并在下半年出现爆发式增长;2012年延续此番热情,同时也多次发生恶性事件,使该领域引来信任危机;2013年6月网贷平台达500多家,贷款余额700多亿元。随着规模越来越大,市场越来越来越成熟,也不乏恶性事件,对此行业呼唤规范,呼唤政策监管,以求健康发展。

(速途研究院制图)

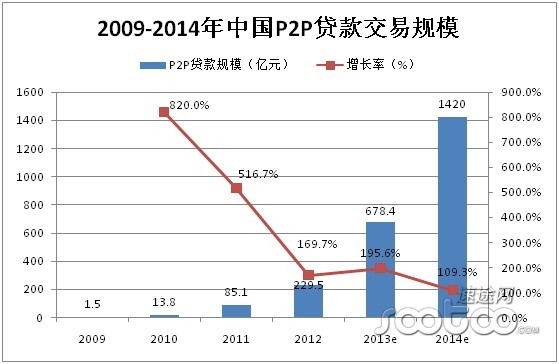

数据显示,截至到2012年年底,中国P2P贷款交易规模达229.5亿元,预计2013年将达678.4亿元,环比增长195.6%。经过近两年的高速发展,预计2014年增长速度将稍显缓慢,2014年增长率为109.3%,交易规模达1420亿元。

(速途研究院制图)

经过2012年P2P贷款市场爆发式的增长,随之而来的信任危机也使得该行业面临洗牌。劣质的公司将逐步被市场淘汰,并且新的进入者也将趋于谨慎,因此速途研究院预计,未来公司规模的增速将逐渐放缓。同时,该行业将面临政府加强监管、牌照发放等正规化进程。

(速途研究院制图)

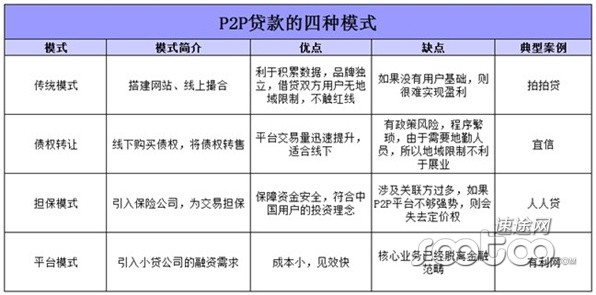

P2P贷款分成4种模式,主要有以拍拍贷为典型案例的传统模式,以宜信为典型的债权转让模式,引入保险公司为交易进行担保的担保模式,成本小、见效快的平台模式。

(速途研究院制图)

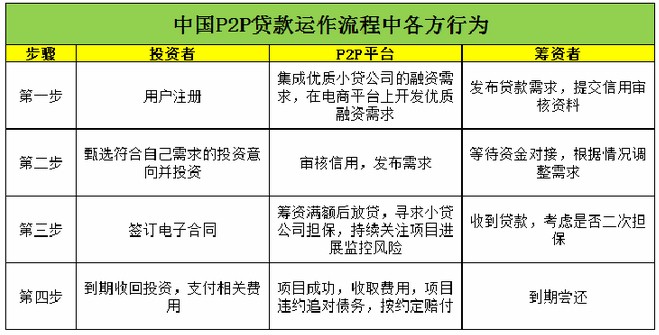

上图列示中国P2P贷款运作流程中各方行为,分成四大步骤进行。投资者和筹资者作为重要参与者,P2P平台作为连接彼此的平台,通过它,筹资者最后得到所需款项,投资者到期收回投资,并支付相关费用。

(速途研究院制图)

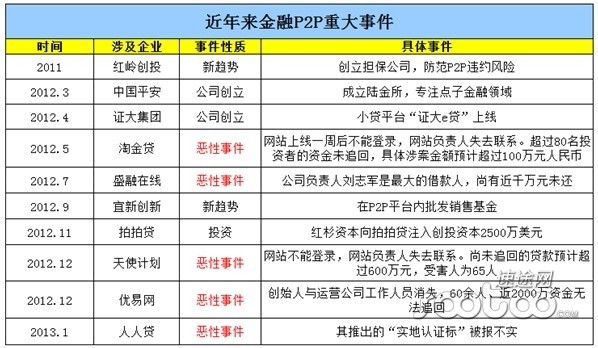

上文提到,2012年爆发增长期出现多起恶性事件,上图将近年来重大事件进行列示。2012

5月、7月、12月,2013年1月都曾出现过恶性事件。多是网站不能登录,负责人携款跑路,巨额资金无法追回等。同时,这也更呼吁政府加强监管,使其步入正规运营轨道。

速途研究院首席分析师郑春晖认为,P2P贷款行业未来趋势主要呈现以下特征:

一. 行业联盟增加,行业自律。行业联盟将使得市场更加规范,避免恶性竞争,最大程度降低恶性事件带来的负面影响,维护行业形象。

二. 政府加强监管,正规化运营。目前几百家P2P平台鱼龙混杂,没有规范的行业管制。未来将确定准入规则,推行牌照发放,加强风险预警,保护投资者的利益。

三. 不规范企业面临倒闭,出现领头企业,市场进一步细分。面对市场日益规范化,将有一部分不规范企业面临倒闭,同时也将出现领头军。市场也将进一步细分,专业性加强。

欢迎大家将好的有关商业领域热点、模式、案例等方面原创或转载的文章、资料等推荐过来,与毕友们一起分享。可直接发至毕友征稿邮箱:2733119529@qq.com,或Q:2733119529。