毕友一言:

时间是手中沙,自掌心细碎而下,遇见的人事物,都印在掌心变成纹路。

金融探索之2016新兴互联网金融盘点:我国众筹行业发展瓶颈及存在问题

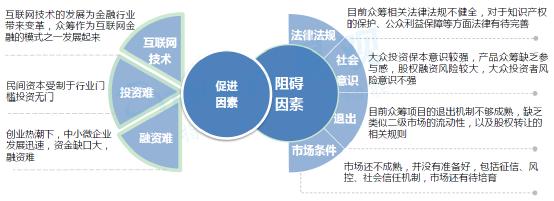

众筹成为小微企业融资新途径,仍面临诸多发展瓶颈。大众创新万众创业的热潮下,中小微企业成井喷式增长,融资难,融资贵的两难问题制约小微企业的发展,众筹作为一种新型的融资方式,逐渐被企业认可。但目前国内资本市场还不够成熟,信用体系、风控体系等不健全给众筹发展带来了很大的阻碍,众筹市场还有待进一步培育。

尤其是我国的股权众筹,面临的问题还有很多。从相关利益者角度看,股权众筹涉及四大主体:股权众筹平台、融资者、投资者及资金托管机构。其中,融资者是众筹项目的发起者,多为中小初创企业或创业者个人;投资人往往是数量庞大的互联网用户,他们利用在线支付等方式对初创企业或项目进行小额投资,是实际出资人;众筹平台是为投融资双方提供信息搜集、信息公布、资信评估、信息交互、投融撮合等服务,并负有一定监管职能的互联网网站或其他类似电子媒介,属中介服务机构,在整个众筹融资活动中处于“枢纽”地位,扮演着至关重要的角色;资金托管机构一般是受托对所融资金进行监管的银行金融机构。围绕以上四方主体,我国股权众筹主要面临如下问题:

1、股权众筹平台面临的问题

股权众筹平台合法性较为模糊。依据我国《证券法》、《刑法》和《最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释》中的相关规定,向不特定的公众发行、变相转让股票或向特定对象行、变相转让股票累计超过200人,数额巨大、后果严重或者有其他严重情节的构成擅自发行股票、公司、企业债券罪。发布虚假信息、承诺固定回报可能涉嫌非法集资、集资诈骗类罪。作为一个新生事物,目前我国尚未出台针对股权众筹的法律法规,可见股权众筹平台的行为游走在法律边缘,合法地位有待加强。此外,由于众筹项目参与者多,不确定性大,极易产生民事纠纷。

平台定位存在局限,盈利模式过于单一。我国证券业协会发布的《私募股权众筹融资管理办法(试行)(征求意见稿)》中将股权众筹平台定性为通过互联网提供股权众筹投融资服务的中介机构。这一定位存在很强的局限性,目前国内股权众筹平台盈利模式较为单一,主要有两个:1.交易佣金,一般从融资成功的项目,按融资额约定比例收取,是多数平台的主要收入来源;2.增值服务费,是指平台提供文书、法务、财务等方面的增值服务所收费用。交易佣金和增值服务费是中介机构的传统盈利点,可见盈利模式过于单一的问题与此平台定位的局限性有很大关系,同时也引发了激烈的同质化竞争。

2、融资者面临的问题

融资者不够专业,项目后续成长堪忧。随着“双创”时代的到来,大众广泛加入到了创业中来。这在给我国经济带来新鲜活力的同时,也带了因创业者缺乏经验与专业知识而引发的创业失败潮。融资者股权众筹平台的大量上线,一方面使本来就不多的优质项目显得更加稀缺。另一方面平台追求业绩而放松对项目进入门槛的限制,导致众筹项目良莠不齐。因此融资者的专业性问题使得众筹项目后续成长面临挑战。

估值问题难以解决,可能带来长期隐患。企业估值一直都是一个难题。传统的企业估值方法主要有:账面价值法、重置成本法等基于成本的方法,以及股息流量贴现法、现金流量贴现法等基于收益的方法。用不同方法得出的估值可能出现巨大偏差。进行股权众筹的企业一般是初创型小微企业,用成本类方法评估很可能低估企业价值,而由于成立时间尚短,用收益法评估难度可想而知。目前国内平台大多以出资金额来判断领投人,出资多者拥有估值权力,缺乏对领投人专业性的约束与评判。而且估值难会埋下长期隐患。估值过高会因未来达不到预期收益而引发群体不满,而估值过低则会使融资者因贱卖股权带来成长障碍。

3、投资者面临的问题

投资者不够专业,易出现跟风操作。大多数投资者缺乏专业知识与投资经验,一方面由于我国缺乏对普通投资者的投资教育,而且股权众筹市场发展时间尚短,普通投资者尚未能够从中积攒经验;另一方面投资者由于自己缺乏判断能力,所以更易产生从众心理,进行跟风操作,而且一些领投人也存在专业能力欠缺的问题。

信息不对称,建立信任成本高。我国股权众筹项目存在信息披露度低的不良现象,众筹投资者具有信息上的劣势,为甄别优质项目带来不便。由于信息不对称可能出现融资者与平台合谋提高企业估值、隐瞒负面消息、资金挪用等欺骗行为,甚至领投人与融资者利益勾连,为投资失败埋下伏笔,损害跟投人的利益。因此,建立股权众筹平台中投资者与融资者之间建立信任成本的较高,具体表现在考察项目估值的成本高、考察融资者专业能力的成本高、建立信任的时间成本高,以及监督项目进展及效果的成本高等方面。

股权流动性差,退出较为困难。目前股权众筹的退出方式主要有四种:上市、收购兼并、企业回购、破产清算。由于众筹项目几乎都是初创的小微企业,所以无论哪一种都需要长时间经营后才会出现退出机会,可见众筹得来的股权流动性较差。而且若以破产清算方式退出,投资者很可能不仅收益不保,而且还要亏本。

4、托管机构面临的问题

股权众筹资金托管尚未得到足够重视。目前国内不少股权众筹项目中托管机构缺失,资金划转仍大量采用银行转帐,不仅效率低而且为筹资者或平台擅自挪用资金埋下安全隐患。资金托管在P2P业务中已十分常见,但是目前不少股权众筹平台由于业务量小,财力不足,面对资金托管机构要求的大额保证金和费用显得十分困难。《私募股权众筹融资管理办法(征求意见稿)》中未对股权众筹的资金托管问题做出规定。这一低门槛在股权众筹发展初期可以激励更多企业发展股权众筹业务,但是在后续发展中却会带来“挪用”、“跑路”等风险,妨碍股权众筹发展。

来源:易观智库、未央网