毕友一言:

回首向来萧瑟处,归去,也无风雨也无晴。

金融探索之2016新兴互联网金融盘点:新兴互联网金融发展概况

从2015 年开始,中国传统金融业逐步进入到一个加速向互联网模式转型运营的阶段,出现了多种多样的互联网金融创新模式,与新兴互联网金融机构开展多元化合作与竞争, 日益呈现出百花齐放的特征。可以预见,未来一段时间,伴随中国金融改革开放步伐的进一步加快,利率市场化与汇率市场化变革进程的逐步推进,互联网金融业态将出现新一轮的融合发展趋势。

在2016年即将接近尾声之时,毕友金融探索系列在继对传统金融的互联网化梳理总结之后,将对新兴互联网金融进行全面深入的盘点。本文为开篇,将对P2P网贷、众筹等新兴互联网金融的发展现状做梳理。

P2P 网络借贷行业发展日趋成熟和多元化

1. 行业发展持续快速,平台运营逐渐规范

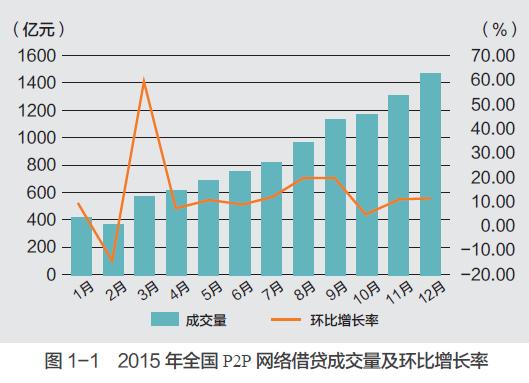

在经历了多年突飞猛进式发展之后,2015 年P2P 网络借贷行业发展势头依然不减。网贷之家和盈灿咨询发布的数据显示,2015 年全年网贷成交量达9823.04 亿元,同比增长288.57%,网贷行业总体贷款余额达到4394.61 亿元, 同比增长324%。与此同时,截至2015 年12 月底,全国正常运营的网贷平台2595 家,同比增长65%,绝对增量再创历史新高,问题平台总量896 家,是2014 年的3.26 倍。虽然,从数量上看问题平台数目再创新高,但从行业总体来看,问题平台涉及投资人数和贷款余额在行业内总体占比与2014 年相比,出现一定程度下降。

同时,随着《指导意见》的出台,更多平台对自身业务进行了重新定位,普遍与银行、第三方支付机构合作进行联合资金存管,明确自身的信息中介定位,对于风险控制日益重视,行业总体在向着更加健康的方向发展。尽管12 月初爆发的“e 租宝”倒闭事件对于整个P2P 网络借贷行业产生了极大震动,让人们对P2P 行业未来发展产生忧虑,但是随着12 月28 日《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》正式向社会发布,可以预见行业将走过“跑马圈地”式的发展阶段,更多平台的发展重点将开始从规模扩张转向内功修炼,未来P2P 网络借贷行业的发展或将不再有“e 租宝”式一年扩张10 倍的神话,而有更多精耕细作、平稳发展的成熟企业。

2. 资金批发模式与专业模式成为发展主流

随着行业的发展,P2P 网络借贷商业模式正逐渐呈现多样化趋势,但总体上仍以资金批发模式和专业化模式为主。

资金批发模式可以显著降低平台的风控压力和优质借款人的获取成本,使平台得以保持轻资产模式运行并快速扩大规模, 但如何获得并保持优质的合作方成为经营最大的难点,由于无法把控借款人资源而带来的核心竞争力缺失也成为该种模式发展的硬伤。

专业化模式是指P2P 网络借贷平台通过深耕某一细分领域建立起完善的相关市场数据库,形成更有针对性和高效的风控体系及模式,这也将成为平台发展中最为宝贵的核心竞争力与差异化优势,但受制于细分行业的自身周期性规律及前期投入较大的特征,这类平台存在发展速度受限、错失发展机遇的风险。

3. 行业和地区集中度开始上升

据网贷之家数据显示,截至2015 年11 月,P2P 网贷行业贷款余额已增至4005 亿元。行业中前50 家平台的总贷款余额占到整个行业的86%,前50 家平台的总成交额占到整个行业的77%。与之前相比,网贷行业前十大平台在2014 年末的总贷款余额为368 亿元,占整个行业的35%,而到了2015 年11 月,前十大平台的总贷款余额则增长到2018 亿元, 占比上升到了50%。行业市场份额向大平台集中的同时,在地域上也呈现集中趋势。广东、北京、上海和浙江是目前网贷行业规模最大的四个省市区域。2015 年 10 月,这四大区域的平台单月成交额占了全国整体成交额的86.58%。

4. 资产端多元化发展正在快速推进

2015 年以来,P2P 网络借贷行业资产端早已不限于传统的信贷资产,开始向融资租赁、票据、车贷、供应链金融、类资产证券化、消费分期业务甚至股票配资等多元的金融业务拓展,涉及的融资方也从单纯的个人向企业、金融机构进行拓展。P2P 网络借贷行业本身也正从狭义的P2P(个人对个人)逐渐向P2B(个人对企业)拓展,部分先行者已经开始进入F2F(金融机构对金融机构)领域,如陆金所旗下金融资产交易服务平台(LU.com)。总体看,P2P 网络借贷行业一些龙头企业正向着金融资产交易品平台逐步迈进,将P2P 网络借贷作为自身综合金融业务板块中的一个部分。

5. 国际化合作发展布局开始初现端倪

2015 年11 月,蚂蚁金服宣布其联手韩国电信等20 家股东共同发起设立的互联网银行——K Bank 已经获得韩国政府批准筹建,将在韩国开展存款、贷款、信用卡、理财、外汇等所有银行业务,包括创新的互联网金融服务4。与此同时,互联网金融平台点融网也与韩国十大财团之一的韩华集团达成合作,建立合资公司在韩国发展互联网银行。此前,蚂蚁金服投资的印度领先的支付公司——PayTM(在印度市场已经拥有1.1 亿用户)也获得了印度央行发放的全印度第一张Payment Bank(支付银行)牌照的筹建许可, 将在印度市场开展支付、储蓄、汇款、转账等银行业务, 为印度的中小企业、低收入家庭提供费率更低的在线金融服务。这意味着以蚂蚁金服为代表的中国互联网金融企业, 已经逐步进入了在全球建立和输出影响力的全新阶段5。

众筹行业发展逐渐走向专业化

1. 众筹行业快速发展,股权众筹异军突起

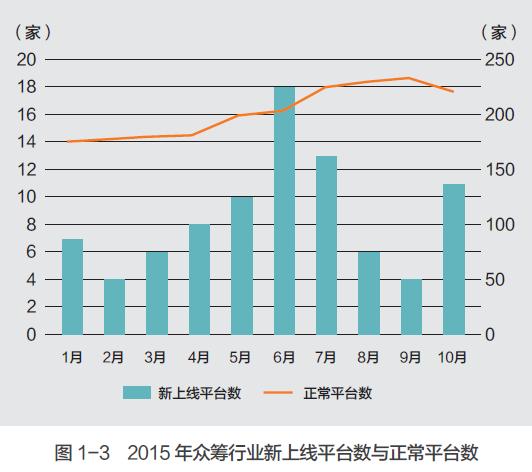

根据速途研究院和网贷之家相关数据显示,自2013 年第三季度以来,中国众筹市场一直保持着两位数的爆发式增长态势。截至2015 年,全国运营众筹平台总数高达238 家,同比增长99.30%,众筹市场成功筹资114.23 亿元,相比于2014 年底的21.58 亿元,同比增长超过5 倍,这也显示出在中国市场,众筹这种模式正在被越来越多的投资者所接受。

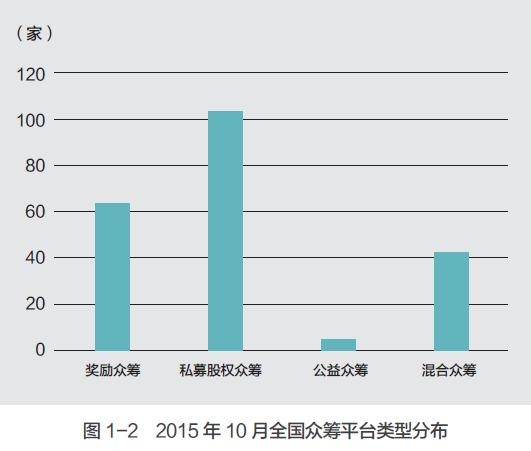

目前中国市场上,虽然非股权类众筹在融资额上的占比依然最高,但股权类众筹的占比正在迅速扩大,已经占到众筹融资总额的35.7%。从平台数量上看,截至2015 年10 月底,全国各种类型的众筹平台218 家,其中股权众筹平台最多,为106 家;商品众筹平台62 家;混合众筹46 家; 公益众筹仅有4 家。可见,股权众筹正逐渐成为推动众筹行业发展的主要力量。

2. 商品众筹逐步从初创融资走向营销功能

商品众筹是指为投资者提供具体实物作为回报的众筹方式。最初的商品众筹仅仅作为初创公司和早期项目的一种融资渠道,但是随着众筹参与者日渐增多、影响日益广泛, 很多原本并不缺钱的公司也开始投身其中,商品众筹开始逐渐转变为一种预售和首发方式,营销属性渐渐凸显。例如, 国内首家众筹网站“点名时间”就于2014 年宣布转型为“智能新品限时预售平台”。

使用众筹进行新产品营销主要有以下两个优点:一是几乎所有众筹平台都提供发起人与投资人的互动功能,发起人可以根据消费者反馈对产品进行及时修正,并对市场需求进行预估,达到减少库存、迅速响应市场需求的目标; 二是让投资者参与产品研发之中,有利于增加投资者的信息透明度和参与感,实现从消费者向粉丝的转化。使用这种强社交联系,取代传统广告宣传的弱联系,可以更为有效地吸引潜在消费者,降低营销成本。

3. 股权众筹“领投+ 跟投”模式方兴未艾

该模式一般由专业投资人或者专业投资机构担任领投人,负责项目筛选和投后管理,并作为众筹轮股东代表进入被投资企业董事会,而众多投资人组成的跟投人则主要负责出资和享有分红权利,并在项目获得收益后相应地将一定比例的投资收益转移给领投人作为报酬。在这种模式下,跟投人可以利用领投人的专业知识和经验,降低投资风险,提高投资收益;领投人也可以扩大自身资金管理规模,发挥杠杆效应;被投资企业既可获得资金和众多投资人的参与支持,也避免了直接与众多投资人打交道,从而降低了管理成本。众筹平台的盈利模式也逐渐从向融资额收费转向利益分成和增值服务收费,在进一步降低企业融资成本的同时,有助于激励平台更加关注投后管理和风控。

文章来源:BR互联网金融研究院、网络等,小毕综合整理。