毕友一言:

知止而后有定,定而后能静,静而后能安,安而后能虑,虑而后能得。

产业探索之汽车产业:互联网+汽车发展现状及投融资情况

传统汽车行业与互联网相结合后衍生出来的诸多互联网产品能够满足越来越多样化的C端需求以及能够覆盖越来越广的消费场景,使得汽车产业备受关注。互联网+汽车可谓是2015年“明星行业”,在互联网+汽车前景一片大好、还未冒出成熟巨头的情况下,互联网巨头和资本纷纷撒下巨金以期缔造“下一个BAT”。接下来的时间,小毕将聚焦汽车产业进行系统梳理。

一、市场规模

根据中国汽车工业协会的数据,2015年中国汽车销量接近2600万辆,保有量超过1.2亿辆,相关产业链市场规模约4-6万亿元(包括制造、后服务、金融等),给互联网提供广阔市场空间。随着互联网应用的推广,互联网已经逐渐从纯线上的移动互联,演变为互联网改造传统产业,并逐渐向万物互联的方向发展。

二、发展现状

汽车制造:2015年中国汽车销量2459.8万辆,与2014年同比增长4.7%,主机厂市场集中度CR5=72.5%,CR10=91.6%,传统汽车制造产业非常成熟饱和,新能源和智能化是主机厂寻求差异化突破的两个主要方向。

新车电商:新车销售流通市场体量巨大, 2015年中国汽车销量2460万辆,汽车流通领域市场规模高达近3万亿/年,仅次于房地产市场。根据中国汽车流通协会发布的《2014中国汽车经销商集团百强排行榜》显示,TOP10汽车经销商集团合计销售收入5091亿元,销量252万辆,汽车经销商集团呈高度分散状态,市场集中度CR10=10.7%,行业整合提升空间巨大。中国新车销售市场在历经十余年高速成长后迎来行业拐点,从卖方市场逐渐转向买方市场,传统汽车经销商集团和主机厂之间博弈加剧,主机厂主导的线下4S店销售模式的弊端越来越突出,到了变革的关键点,从而使低成本、高效率的互联网电商有机会参与到汽车销售渠道的深度变革中。

二手车:2015年中国二手车实际增长率仅2.3%,甚至低于新车增长4.7%,远低于所有人预期,而相对应的是资本在该市场所进行的大规模投入所导致的行业激烈竞争,不论是参与在其中的创业者还是投资人都对二手车市场的发展速度抱有过于不切实际的预期。

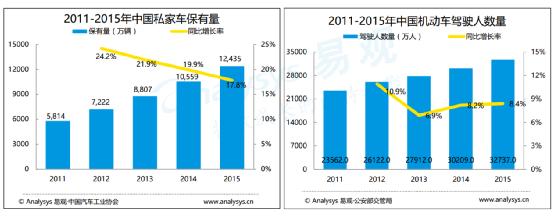

汽车后服务:截止2015年底,中国民用小型载客汽车总量达1.36亿辆,所衍生的停车、洗车、加油、车险、美容、保养、维修、汽配等市场高达万亿规模。

车险:2015年中国车险保费收入6199亿元,同比增长12.4%,过去五年年化复合增长率15.6%。但是由于险种统一定价同质化严重、配件价格居高不下等原因,行业平均赔付率达65%,费用率超过30%,人保财险综合成本率96.5%,平安财险综合成本率95.6%。人保、平安、太平洋三家在车险保费收入合计占全行业70%,处于相对垄断状态,且由于监管较严格,初创公司在该领域较为弱势。

驾考培训:至2015年,中国汽车驾驶员人数达2.8亿人,2005-2015年均复合增长率13.3%,2014-2015年新增考试合格人数超3000万人,按考试合格通过率86%,人均客单价3600元计算,市场规模达1255亿元/年。行业龙头上市公司东方时尚2015年招生20万人(北京18万人),平均客单价5795元,实现营业收入13.3亿元,净利润3.3亿元,净利润率达24.8%,其市场占有率仅为0.7%,市值却高达165亿。

三、投融资情况

2015年,是互联网+汽车行业相当热闹的一年,从年初神州租车60大城市上线,情人节死对头滴滴快的合并;到年中神州专车高调广告明撕竞争对手滴滴、Uber,再爆出滴滴拿到30亿美元巨额融资;到年末各大二手车电商互撕;以及全年火热的以滴滴、Uber为主的补贴大战,2015年热起来的汽车金融、新能源车……互联网+汽车可谓是2015年“明星行业”。在互联网+汽车前景一片大好、还未冒出成熟巨头的情况下,互联网巨头和资本纷纷撒下巨金以期缔造“下一个BAT”。

注:本表格属于不完全统计,截止日期2016.2.26,数据来源:新芽;制表:投资界

来源:易观、投资界、真格基金、新浪、搜狐及网络,综合整理。