毕友一言:

选择了以后就不要后悔,因为你当下的决定永远是正确的,对和不对只有你尝试过以后才会知道。--李娜

金融探索之资产管理:我国个人投资者的限制因素

继上两篇分析了个人投资多元化的重要性,以及美国成熟机构及个人投资实践案例之后,今天的毕友探索之资产管理,将阐述中国个人投资者面临的具体限制条件,并对其他一些中国特殊情况进行讨论。

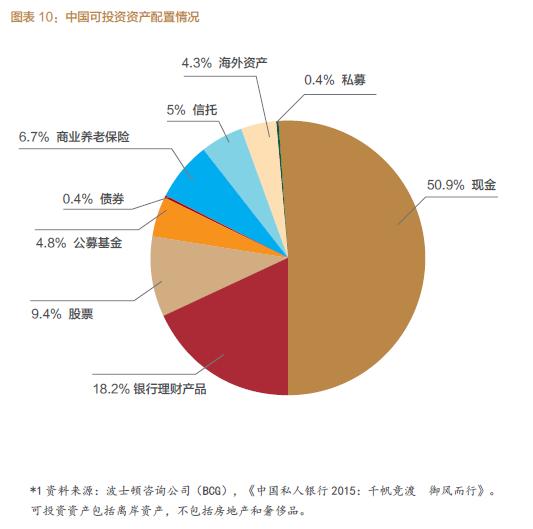

最新数据显示,在中国投资者的投资组合中,现金配比过高(超过50%),而离岸资产配比过低(不足5%),即便在中国的高净值人群中,也只有很少一部分人配置了离岸资产。在净资产介于600万到3000万元人民币之间的人中,其中只有4%的人持有离岸资产;在净资产超过3000万元人民币的人中,这一比例为10%。

一、中国投资者的限制条件

众所周知,中国居民每人每年只有5万美元的换汇额度。中国投资者通常也不能在国内开设可直接投资海外股票的账户。对于那些寻求国际风险敞口的投资者,中国政府已经推出了各种不同的通道,以便中国投资者进行间接投资:

合格境内机构投资者(QDII):允许合格境内机构投资者投资公开交易证券(不包括VC/PE,私募基金)。鉴于QDII规模庞大,中国投资者很容易获得配额。通过这种方式,虽然个人投资者很容易获得投资海外股票和固定收益的机会,但他们往往不能自主地挑选股票或是债券。

合格境内有限合伙人(QDLP):允许合格境内有限合伙人投资境外私募基金和私募股权(VC/PE)。目前获得QDLP资格的公司屈指可数,所以投资者可选择范围很窄。此外,QDLP配额也相当有限。

合格境内投资企业(QDIE):允许合格境内投资企业进行更广泛的投资。不过,目前QDIE的管理过于宽泛和笼统,不够清晰。且QDIE配额非常有限。

除上面所提的间接通道外,中国投资者还可以选择境外直接投资(ODI),这是一种介于直接投资和间接投资之间的重要投资方式。总部设在上海自贸区的中国公司可以通过ODI开展几乎所有类型的权益类投资。因为其投资实体是公司而非个人,所以并不适合小规模投资。ODI并没有配额限制。目前,一些FOF基金也采用ODI进行海外投资。

合格境内个人投资者境外投资(QDII2)是中国政府推出的投资通道。据称,QDII2允许居住在试点城市且拥有100万元人民币金融资产以上的中国个人投资者直接投资境外资产。其投资范围非常宽泛,包括股票、债券、衍生品、基金、保险、合资企业和房地产等。对于QDII2,除需要风险承受等级评估外,目前尚不清楚中国投资者还会面临哪些限制条件。

上面所提到的通道中,QDII推出时间最早-2006年。然而,2008年的国际金融危机让很多中国投资者遭受了严重损失,也让他们失去了对海外投资的兴趣。而所有其他通道都是在过去两三年里逐渐开放的。虽然中国政府还没有完全开放资本账户,但通过这些通道,尤其是一旦QDII2推广开来,很多中国投资者都可以获得投资海外资产的机会。

需要指出的一点是,中国政府在私募股权基金和对冲基金投资方面设置了相对较高的门槛:1、起始投资金额为100万元人民币(美国在这方面也存在类似的限制);2、符合下列相关标准的机构和个人:(1)净资产不低于1000万元的机构;(2)个人金融资产不低于300万元或者最近三年个人年均收入不低于50万元。对于持有300万甚至1000万人民币的投资者来说,通过个人做出充分的多元化配置具有一定的挑战。

二、中国的本土偏好

中国投资者应自觉克服“本土偏好”,其重要原因是中国股市的多元化程度远低于美国。美国股票市场约占全球总市值的52%,而中国股票市场的市值规模则小得多,其确切比例根据以下计算方式的不同存在差异:计算市场上所有股票的市值还是只计算自由流通的股票市值?是以购买力平价还是以汇率计算货币兑换值?在图表11所用的计算方式中,中国股市仅占世界股市市值的2%;而按其他方法,这一比例则可以接近10%。但不管怎么说,中国股市的波动性远超过欧美股市,中国投资者投资海外市场可以大幅降低风险。

此外,由于非中国企业不允许在中国国内证券交易所上市,所以只购买国内股票的中国投资者很难构建多元化投资组合。中国国内上市公司或会开展国际业务,但对投资者的影响非常有限。相比之下,即便一个美国投资者只投资美国股市,他也可以间接地获得国际风险敞口:1.因为在美国上市的公司中,其相当一部分是非美国本土公司;2.很多美国公司如宝洁(P&G)、星巴克(Starbucks)和百事公司(PepsiCo)等,拥有规模庞大的国际业务。因此,与美国投资者相比,中国投资者若持有本土偏好的投资组合,其会面临更高风险。

从过去来看,中国投资者要么过于暴露于股市,要么完全隔离于股市。历史上,个人投资者在投资决策方面总是表现得很糟糕。比如科恩(Cohen,2003)的研究就表明,个人投资者经常会在顶部买入、底部卖出。

就长期业绩而言,中国股市的表现非常健康:年均复合增长率(CAGR)在过去20年里为9%,过去10年里为12%;标准普尔500指数在过去20年里为6%,过去10年里为5%。

虽然标普500指数也存在涨跌,但总体趋势向上,近年来的波动率也一直维持在15%以下。与之相对的,中国股市在2006-2007年和2014-2015年经历了两次大牛市,但随后都出现了大幅下跌。此外,在这两次牛市之间,股票投资者经历了极其煎熬的7年。就目前来看,美国股票指数较2007年顶峰时上涨了近40%,而现在中国股票指数仅约为2007年顶峰时的60%。

因而,中国投资者对中国股市抱有一种爱恨交加的矛盾心理。在很多投资者看来,投资股市就是投机,而非长期投资。选择进军欧美等更具长期投资属性的股票市场,对中国投资者来说是非常有益的。在中国股市过热时入场、崩盘时离场,投资者所获收益远低于市场平均水平,而个人投资者经常会出现这种极端冲动行为。因而选择进军欧美等更具长期投资属性的股票市场,进行全球多元化,对中国投资者来说是非常有益的。

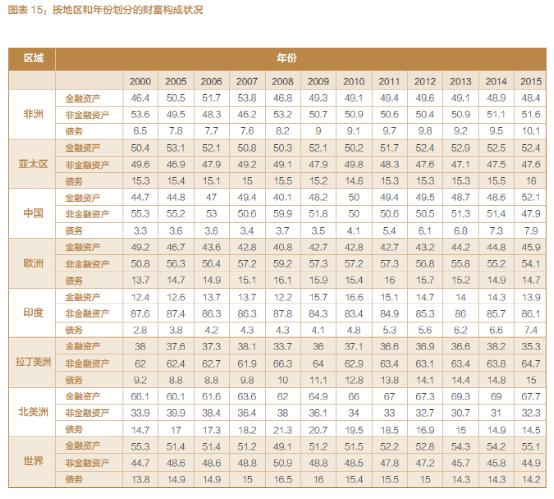

中国投资者需要全球多元化投资策略的另一个原因是,中国个人投资者所持非金融资产在个人投资者总资产中所占比例比北美个人投资者高(47.9%对32.3%),所持债务所占比例比北美个人投资者低(7.9%对14.5%)。

一般来说,非金融资产与本国经济状况关系更为密切。所以对持有较高比例非金融资产(比如房地产和/或企业)的中国投资者来说,金融资产的全球多元化会让他们更加受益。

三、无风险与“无风险”投资

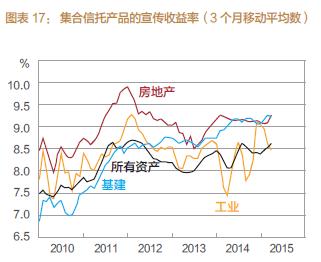

市场公认的无风险收益率通常是指3个月期的美国国库券,其收益率低于0.25%。然而,对中国投资者来说,“无风险”收益率是指中国各银行发行的理财产品,收益率约为5%,而集合信托产品,其收益率可能会高达9%。

对中国投资者来说,除现金之外的最大配置是银行发行的理财产品,在可投资资产中所占比例约为18%。另一类似的资产类别是信托产品,所占比例约为5%。两者相加,中国投资者将大约23%的可投资资产配置到了这些固定收益产品上。这些产品有着相对较高的收益,且风险水平很低,因为银行和信托公司都是大型国有企业,其信用被认为由中国政府提供支持。虽然我们希望这些机构能够继续维持其支付能力,但我们不认为这类投资是“无风险的”。

四、其他因素

在2015年8月11日人民币意外贬值之后,中国人民银行在12月11日暗示人民币将盯住一篮子货币。很多华尔街分析师认为,人民币在2016年会继续贬值。对中国投资者来说,这是开启全球多元化投资的另一个短期迫切因素。

如上所述,特殊的资产类别如银行信托、财富来源、对冲企业经营的风险、货币问题和投资目标等因素,解释了中国投资者与欧美投资者的不同。

图文来源:宜信财富。