毕友一言:

每个人背后都有一些需要努力去克服的“痛苦”时期,重要的是你如何应对它,是坚持还是放弃,决定了你的未来。

金融探索之资产管理:美国成熟机构及个人资产配置典型案例

本文将提供一个投资者“最佳实践”模型,以哈佛管理公司(HarvardManagementCompany,HMC)——哈佛大学捐赠基金的管理机构的各种假设及管理方法为基础。为全方面阐述多元化投资效益——投资不同的股票、不同的资产类别和不同的国家,将分步逐渐建立投资组合。

一、资产类别和模型假设

以下将列出HMC在其最新配置组合中所用的相关资产类别。对于每一种资产类别,会给出HMC管理团队所预测的预期收益率和波动率。按照传统,HMC每隔5年会重新审视其配置组合的假设;当然,由于市场每天都会变动,任何构建配置组合的投资者都应考量这些假设的最新情况。这里所用的数据均为“实际”收益,也就是说已经扣除了通货膨胀因素。所以,如果某一资产类别的预期实际收益率为4.5%,预期通货膨胀率为2%,那么该资产类别的预期总收益率则为6.5%。这种实际收益反映的是购买力的增加值。

1、权益类

1)美国股票:在纽约证券交易所(NYSE)和纳斯达克/美国证券交易所(NASDAQ/AMEX)公开交易的美国股票;预期回报率为5.75%,波动率为15.5%。

2)海外股票:在除美国之外的发达市场交易的股票;主要是西欧(包括英国)、加拿大和日本;预期回报率为6.25%,波动率为16.0%。

3)新兴市场股票:在发达市场之外公开交易的股票;预期收益率为7.0%,波动率为19.0%。

4)私募股权:包括直接投资和私募股权基金(VC/PE)投资,后者主要包括以大规模借贷实现公司收购目的的杠杆收购基金和投资早期创新型企业的风险资本基金;预期收益率为6.75%,波动率为20.0%。

所有权益类资产都是高度相关的。美国国内股票对海外股票、新兴市场和私募股权的相关系数分别为0.8、0.75和0.8。

2、固定收益类

1)美国国内债券:在美国发行的政府债券和公司债券;预期收益率为1.75%,波动率为5.5%。

2)海外债券:在除美国之外的发达市场发行的政府债券和公司债券;预期收益率为2.25%,波动率为5.8%。

3)通货膨胀指数债券:又称通货膨胀保值债券(TIPS)。美国政府发行的与美国通货膨胀率挂钩的债券;以利率为1.5%的通货膨胀保值债券为例,若美国通货膨胀率为2.5%,那么该债券的利率则为4%;若通货膨胀率为1.5%,则利率为3%。在预期通货膨胀率较高的情况下,如果投资者本人亦在美国消费,那么这种债券还是很有吸引力的;预期收益率为2.25%,波动率为5.1%。

4)现金:银行存款和短期国库券等非常安全的短期证券;预期收益率为1.0%,波动率为3.5%。

固定收益类资产与权益类资产的相关度一般都很低,甚或两者之间不具有相关关系。比如,美国国内债券与股票之间通常就不具有相关关系,其与新兴市场具有较低的负相关性(相关系数为-0.1)。

3、另类投资

1)绝对回报:利用复杂策略或其他交易策略,买卖股票、债券、货币或其他流动性工具及衍生品的对冲基金;预期收益率为5.0%,波动率为11.0%。

2)高收益债券:承诺提供高回报但极有可能违约的高风险债券;预期收益率为4.75%,波动率为14.0%。

3)大宗商品:大宗商品篮子的主要组成部分是能源,尤其是石油,但也包括天然气和煤等。金属和农产品亦归属大宗商品,前者既包括黄金等贵金属也包括工业金属,后者如咖啡和小麦等;预期收益率为4.5%,标准差为21%。

4)自然资源:哈佛是林业投资的先驱,既拥有森林,也参与森林管理。该类别还包括农场和其他形式的农用土地的所有权等;预期回报率为5.0%,标准差为10.0%。

5)房地产:包括房地产基金投资,比如房地产信托投资基金(REITS)和大型建筑物的直接所有权等;预期收益率为4.5%,波动率为15.0%。

假定绝对回报和高收益资产与股权的相关系数为0.6;大宗商品与股票的相关系数为0.3到0.4,与私募股权的相关系数为0.15;自然资源与权益类的相关系数为0.1到0.2;房地产与股票的相关系数为0.4,与私募股权的相关系数为0.2。

HMC认为,私募股权是权益类资产的一个类别,而高收益债券则属于另类资产。但是,其他很多投资者把私募股权归为另类投资,将高收益债券归为固定收益资产。

在构建上述假设的过程中,HMC充分考虑了以下因素:

1)各资产类别在风险、收益和相关性上的长期及短期历史数据;

2)若干咨询公司和投资管理公司的专业分析;

3)依据最新市场分析进行调整,以确保不同资产类别之间比例是与认知相统一的。

二、建立最优投资组合

对于上述任何一组资产类别,都可以通过一个众所周知的方法来实现最优投资组合问题。这方法需要非常复杂的计算,但其结果却很容易理解;通过将结果图像化可以更直观地理解。

首先,假设个人投资者的投资组合中只有现金及一只股票。然后,进一步推进,让该投资者的股票更多元化。接下来,再在该投资组合中加入债券、海外股票,并最终将HMC考虑的所有资产类别都加入进去。

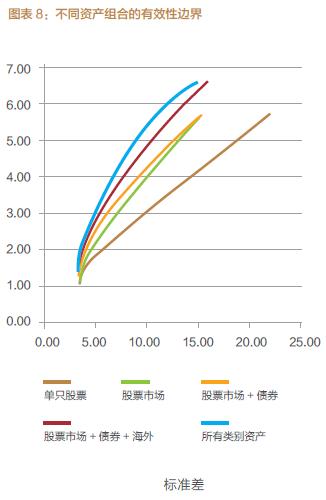

图表8展示了不同资产类别组合的有效性边界,也同时说明了跨资产类别的多元化投资的重要性。图中每一条线都代表了各资产组合的最优风险收益比的

情况,即有效性边界。在这些组合中,线条越靠上,表示收益越高,会成为优先选择;同时,线条越靠左,表示风险越低,也会成为优先选择。正如我们在第一

部分中所讲到的,在这种风险回报情况下,个人投资者会选择最靠“西北方向”的投资组合。

最右边金线代表的是只持有现金及一只股票的投资组合。该组合恰好反映了“低多元化谜题”——持有单只股票会带来不必要的风险。绿线所代表的是加入了整个美国股票市场。相比右侧的金线,其就有着更好的风险收益比。黄线与红线则分别代表加入了债券和债券与海外股票,而最左边的蓝线则代表加入了全部资产类别,包括私募股权、绝对回报和实物资产等。

图表9中展示了HMC2010年时的最优投资组合。

三、典型的美国个人投资者投资组合

一个典型的美国个人投资者会持有什么样的投资组合?

首先,典型的美国投资者要么只持有固定收益,要么持有固定收益外加少量股票。但是美国的超高净值投资者,其所持的投资组合与HMC的投资组合颇为相似,只不过更强调低税资产,比如市政债券。而中高净值投资者会对其投资组合做更多的考虑,以避免第一部分所提到的偏好陷阱。但是这类投资者往往不会进行另类投资,这主要是因为:1.投资门槛过高,2.如果缺乏专业知识,其所建立的多元化另类资产投资组合会存在很高的风险。

其次,大多数美国投资者都会避开公司债券,而选择市政府和其他非全国性政府实体发行的免税市政证券。

最后,美国投资者通常都拥有自住房。虽然这是其投资组合的主要组成部分,但他们往往不认为自住房是金融资产,所以没有将其单独列出。

因此,典型美国个人投资者所被建议的投资组合通常包括现金(具体水平依个人需求而定),以及以下资产类别:

图文来源:宜信财富。