毕友一言:

驰而不息,纵令落后,纵令失败。

金融探索之资产管理:个人投资多元化的重要性

储蓄多少以及如何投资等决策在个人财富管理中发挥着关键作用。在美国、中国和世界其他地区,个人投资者的投资行为往往都不是最优的,通常只需在投资和资产配置策略上做一些低成本的改进,很多个人投资者就极有可能获得更高收益。

风险和收益的权衡是投资组合选择的本质。在以不确定性收益为特征的环境中,人们更倾向于选择具有较高预期收益和较低风险水平的投资组合。因此,多元化必不可少。

资产类别的多元化

广义上讲,投资可以归为三个类别:固定收益资产,比如现金和债券;公共市场,即股票市场;另类投资,包括对冲基金、房地产、私募股权及其他类别。

基本上,所有投资者都会持有固定收益类资产,即便只是以银行存款的形式。很多投资者并没有参与股票市场,这也是他们未能建立最优投资组合的最常见的原因。在美国乃至全球,缺乏经验的投资者往往只持有固定收益类资产。

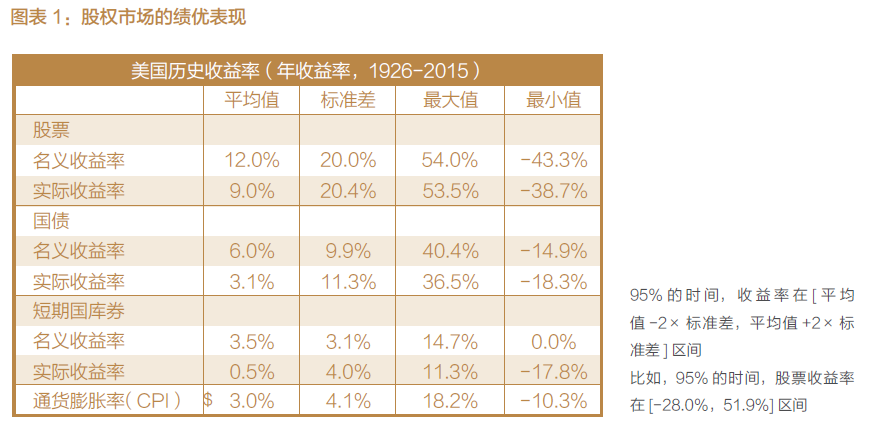

研究发现,大多数个人投资者在股票市场上只有很少量投资甚至没有投资。不参与股票市场的这种现象被定为一个谜题,原因有二。第一,多元化投资通常会带来更高收益;第二,从历史上看,股票业绩表现十分卓越。虽然股票比债券风险高,但其历史收益足以抵偿这种风险。举例来说,在1926年到2015年间,美国股市的算数年均收益率为12%,而同期美国短期国库券的平均收益率为3.5%,10年期美国国债的平均收益率为6.0%。需要重点指出的是,这个时期包括1929年的股市崩盘及随之而来的大萧条、1987年股市崩溃,以及始于2007年的大衰退。即便将低迷时期包括在内,股票市场的表现也远超过固定收益资产,每年跑赢短期国库券8个百分点以上。

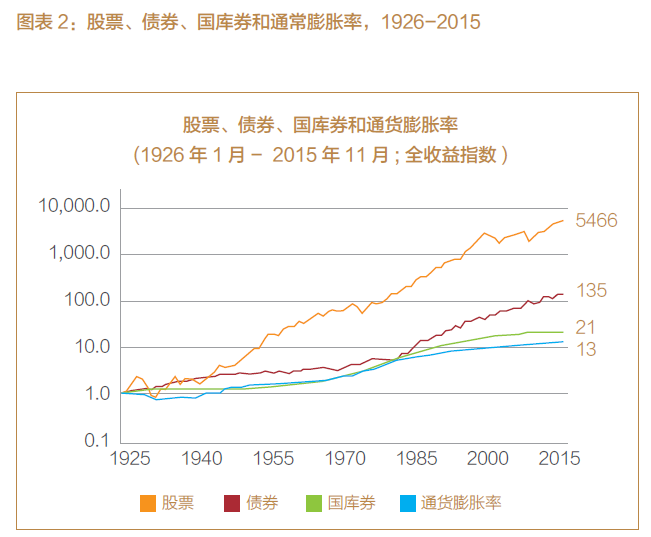

在长周期里,通过复利的“滚雪球”原理,股票的业绩表现会变得极为突出。图表2以1美元为例,展示了投资于股票、短期国库券和国债的收益情况,以

及同期通货膨胀率的增长情况。1926年将1美元投资于股市,到2015年会增至5466美元,而投资短期国库券,这一数字则为21美元。以同期通货膨胀率的增长情况看,2015年13美元的购买力相当于1926年1美元的购买力。根据通货膨胀率调整后,在投资者漫长的一生中,投资短期国库券的收益率不足50%,而投资股市,增长幅度则超过420倍!

历史上看,很多投资者之所以没能通过股市获得更多益处,是因为参与股市投资往往需要付出大量的财力和精力,而这种成本,只有富裕人士才能够坦然接受。但现在,随着理财顾问成本的降低和公募基金、ETF及其他工具的出现,即便是拥有中等财富的投资者也应该考虑股票投资;将其作为除固定收益投资外多元化投资组合中的重要组成部分。

股票投资的多元化

对直接或间接持有股票这类金融资产的个人投资者进行考察,发现了另外一个谜题:股票投资组合缺乏多元性。事实上,多元化投资的益处已在数据和实践的基础上得到了证实,即相对于建立在单一资产之上的投资组合,建立在多元化资产之上的投资组合会为投资者提供更具吸引力的风险收益比。

收益的度量标准之一是给定资产或投资组合的平均算数收益率。而风险的度量标准则是给定资产或投资组合的波动率或“标准差”,这虽然不是唯一的标准,但绝对是一个重要的标准。图表1以包括美国股市在内的多种资产为例展示了每个资产所对应的收益和风险。有些投资者并不是很了解标准差这个风险度量标准。换一种思考方式:假设一个标准差的亏损是典型的灾年预期损失,那么两个标准差的亏损即为恐怖之年,三个标准差的亏损则是百年一遇的大灾年。

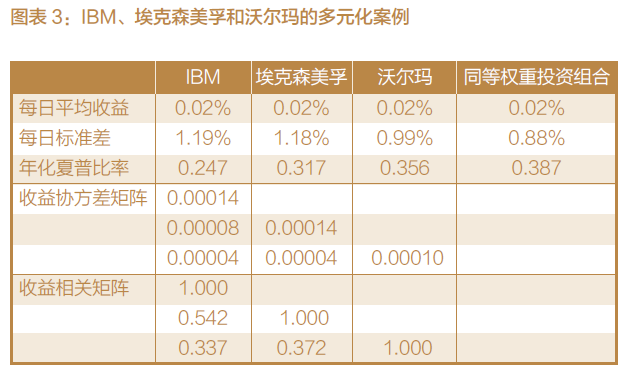

多元化基于这样一个理念,即各资产收益之间并不是完全相关的。这意味着,在建立资产投资组合时,可以通过更低风险方式获得相同的预期收益。图表3展示了包含国际商业机器公司(IBM)、埃克森美孚(Exxon-Mobil)和沃尔玛(Wal-Mart)股票的投资组合的表现。这个案例的目的在于表明,多元化在为投

资者提供了更具有吸引力的风险收益组合。人们常说,多元化是金融市场唯一的“免费午餐”,因为从整体上讲,多元化的投资组合可以轻松提升个人财富。

图表3中的数据源于各股票在过去6年的每日交易数据。IBM的每日平均收益为0.0186%,每日波动为1.195%,其(年化)夏普比率——基于风险和收益

度量标准——为0.247。埃克森美孚和沃尔玛的夏普比率分别为0.317和0.356。现在,我们以同等权重建立一个包括这3只股票的投资组合,夏普比率上升至

0.387;该数值不仅高于3只股票的平均数值,同时高于3只股票中最高一只股票的数值。多元化是在既定风险基础上提升预期收益的最简单的方式。

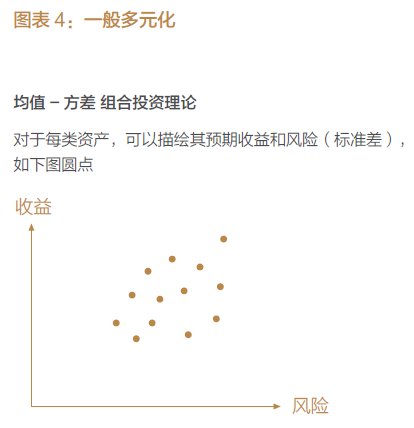

通过图表的描述,我们可以更好地理解风险和收益的平衡关系以及多元化投资的益处。图表4假设了多种资产共存的情况,每种资产都有不同的风险和收

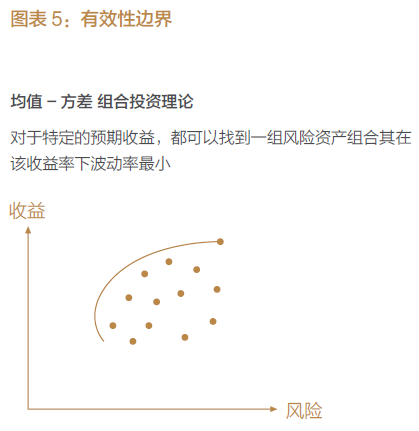

益。图表中的每一点都代表一种资产或一个投资组合;在风险既定的情况下,个人投资者会期望获得更高的收益,而在收益既定的情况下,个人投资者则会期望承担更低的风险。如果把图表4想象成一张地图,那么所有投资者都会希望朝西北方向移动,因为这意味着更高的收益和更低的风险。该图所展示的资产可能是单只股票、某个资产类别或其他任何可预估风险和收益的潜在投资。

图表5展示了如何建立比单一资产具有更好风险收益状况的投资组合。“最佳”投资组合——在收益既定的情况下,投资组合的风险最低——的集合在图中形成了一个“前沿”或称曲线;这就是著名的最佳投资组合“有效性边界”。

所以,如果个人投资者追求最佳回报,那么他们应该选择多元化资产投资组合。但正如戈兹曼和库马尔所强调的,股票投资者所持的投资组合通常都集中在少数几只股票上面。戈兹曼和库马尔对通过折扣经纪投资股票的个人投资者样本进行了分析。在戈兹曼和库马尔的样本中,个人投资者所持的平均股票数量在4到7只之间,远低于基于最优风险收益权衡所推荐的股票数量。这种投资方式意味着投资者放弃了利用多元化改善风险收益比的机会。对投资者来说,他们很难直接投资一篮子股票,而这也是公募基金和ETF出现的原因之一,因为它们可以通过这种方式实现投资的多元化。

还需要指出一点:投资者不仅投资的股票数量少,而且他们还倾向于重仓自己所服务的公司。贝纳茨(Benartzi)等人对这个谜题进行了研究,并强调投资自己所服务公司的股票不利于管理风险。特别是,这种投资会将个人财富的表现与个人的工作能力直接相关。贝纳茨等人研究发现,在退休投资组合中,投资所服务公司股票的价值有可能造成财富50%的缩水。

全球多元化投资

投资的最大谜题之一当属“本土偏好”(homebias),即投资者倾向于将大部分或全部资产投资于本国市场,错失全球多元化的获利机会。正如将股票数量从1只增加到3只乃至更多会改善风险收益比一样,将所投资国家的数量从1个增加到3个乃至更多,也会让投资者受益匪浅。

研究本土偏好的学者很多,比如弗伦奇和波特巴。他们的研究文献的普遍观点是,投资者至少应将部分资产投资国外,因为这可以改善风险收益比。投资者仅持有国内资产的权衡成本取决于多个因素,但最主要的是国内市场相对于全球市场的规模以及国内市场和国外市场表现的相关性。在股票市场规模庞大的国家(如美国),本土偏好的权衡成本要低于股权市场规模较小的国家(如比利时),而中国则介于两者之间。

另类资产

股市和债市的涨跌同时发生,其风险就不会太大。私募股权和房地产虽然与股票市场有着很大的相关性,但通过运用长期投资杠杆,这类资产也有可能提供较高长期收益。将另类投资纳入投资组合,可进一步提高投资的多元化,并降低风险。一旦风险降低下来,投资者可以通过减少现金配置比例,获利于风险收益。

生命周期模式投资

大多数专家认为,在从业的黄金阶段,投资者应持有高风险、高预期收益的投资组合,而在接近退休或退休后,则应持有安全的投资组合。20世纪60年代的一些研究显示,在某些特定条件下,投资组合应随着生命周期进行调整(默顿[Merton,1969])。但专业人士和学界普遍认为,这在实践中操作性较差。证据显示,真正遵循这样建议的个人投资者数量非常有限,少量证据显示,人们在退休时会将投资组合中的风险资产降低。因此,这是值得我们注意的另一个谜题:在生命周期中,投资者并未按最优原则对投资组合进行调整。

图文来源:宜信财富,有删减,小毕综合整理。