【推荐语】:即便是在做空潮远去两年之后,在美国上市的中概股仍难逃被告的命运。事实上,美国的投资者最初对中概股并未设防,直到后来问题频发才意识到不对劲,为什么在律所、审计师、投行做过一轮又一轮的审计、调查之后,还会出现这么多问题?原因:审计失灵,诸多中小型公司赴美上市的尽调链条靠不住,无怪乎中概股造假案频发。

脆弱的链条

(作者:《财经》记者张鹭、曲艳丽)

即便是在做空潮远去两年之后,在美国上市的中概股仍难逃被告的命运。

2013年6月20日,SEC宣布对中国高速频道(CCME)提起诉讼。当时已退市两年的中国高速频道,被指财务造假。其外部审计机构德勤,也被公司第三大股东起诉。投资人认为,这些虚假的财务信息误导了投资行为。

统计数据显示,从1996年至2012年初,所有在美上市的海外企业里,共出现272起财务欺诈案。其中,来自中国公司的财务欺诈案达71起,占比26.1%;排名第二的加拿大共44起;英国排名第三,共26起;同来自亚洲的日本、韩国各有3起。

2012年岁末,SEC起诉五大会计师事务所的中国成员所,因SEC调查在美中概股公司会计欺诈时,这些成员所拒绝出示审计底稿,涉嫌违反《证券交易法》和《萨班斯—奥克斯利法案》(Sarbanes-Oxley Act,下称萨班斯法案)。

在中概股做空潮爆发的十年前,SEC调查了安然财务造假丑闻,安然公司破产,其审计机构、全球五大会计师事务所之一安达信几近关门。在各界压力下,美国国会于2002年7月通过《2002年公众公司会计改革和投资者保护法案》(即萨班斯法案),该法案加强了对上市公司和会计师行业的监管。

此前,美国注册会计师的监管与服务职能集中于美国注册会计师协会(AICPA),安然事件后,这种行业自治性的监管模式被广泛质疑。据萨班斯法案规定,SEC专门成立公众公司会计监管委员会(PCAOB),对其授予制定会计准则权、会计师事务所注册权、日常监督权、调查处罚权等权力。

萨班斯法案出台后,因其过于严厉、抬高了上市公司成本而屡招非议,但有效遏制了美国本土的上市公司造假行为。但2009年以来,SEC和PCAOB不得不面对新的问题:海外赴美上市的公司,尤其是来自中国的公司如何监管。

在投行人士看来,欧美的诚信体系是:“假定你是好人,但是一旦证明你是骗子就罚死你。”据《财经》记者不完全统计,从2010年至今,SEC至少曾起诉17家中概股企业(如表所示)。

曾实地调查多家中概股公司的小型对冲基金EOS分析师魏海章介绍,美国的投资者最初对中概股并未设防,后来问题频发才发现不对劲:律所、审计师、投行做过一轮又一轮的审计、调查,为什么仍然出问题?

靠不住的链条

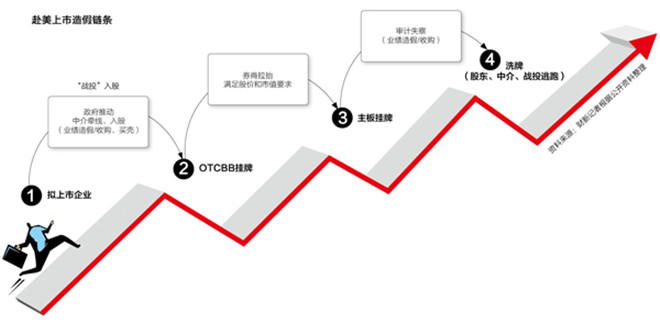

美国拥有多层级的资本市场,其中场外交易市场OTCBB相对容易登陆。很多通过反向收购借壳上市的中概股企业借此登上美国资本市场,达到一定条件再转入主板融资。受中概股弊案频发的影响,2011年11月,三大主要证券交易市场对以反向收购方式赴美上市企业采取了更严格的监管措施,如上市前必须有一年“成熟期”、至少有30个交易日收盘价维持在每股4美元以上等。

在中国,全国工商联并购公会与国浩律师集团曾对转板退市的中概股做过分析并写成报告。其研究显示,遭质疑的中概股市值,集中在5亿美元以下区间,仅极个别落在市值更高的区域。

“很多中小型中概股公司在上市时就已问题重重。”魏海章认为,围绕企业赴美上市,存在一个巨大的利益链条。在此链条中,活跃于美国资本市场与中国目标企业之间的投行与上市拉托人,成为获益最大、风险最小的环节。在其描述中,这些公司上市的过程,投行“装聋作哑”甚至“合谋造假”。

魏海章说,在中概股市场火爆之时,华尔街有一些专做中概股上市的中小型投行,此外还有一些职业拉托人。这些拉托人多是移民去美国的华裔,熟悉美国证券市场,也在国内企业界拥有一定人际网络。在国内中概股大省陕西、福建等省,活跃着不少类似人物。

“他们拥有全链条的行业人脉,可以找到符合口味的拟上市公司、帮忙联系美国的基金和审计机构、辅导企业做账。”熟悉这一过程的美国基金行业人士介绍,作为条件,这些“高参”会得到几十万美元或不菲的股票,投行会收取融资总额度的5%-7%作为手续费。“投行的尽职调查几乎是走过场,因为投资的钱来自基金,赔了不关他们的事。”

这些拟上市公司的财务,须经会计师事务所审计。但早在中概股做空潮爆发前的2010年7月12日,PCAOB在发布的一份审计实务提示中不无担忧地指出,有40家会计师事务所在为中国企业出具审计确认函,这些事务所的合伙人数量都在五人以下。

雪球网创始人方三文总结,被质疑财务造假的中概股,大致分两类:一类是真的有问题,但整条上市流水线帮忙粉饰,一般中小规模的企业才这么干;第二类不见得是造假,企业在不同部门申报的营业数据不一致,如在税务部门做小一点、在工商部门做大一点,这在国内很普遍,但在美国就会被认为造假。

“这些投行和拉托人只会不断告诉你,上市有多么好,对不好的地方却只字不提。”前述美国基金行业人士介绍,相对国内A股市场的监管集中于发审阶段,SEC对企业上市后的监管较严,因而维护成本很高。

经过这类拉托人之手上市的中概股,其实并无应对监管的能力。“有几个中概股老板会讲英文?”中概股企业希尔威董事长冯锐向《财经》记者表示,“上市成功后,投行、中介跑了,还不是中概股企业来背黑锅?”

冯锐介绍,美国上市公司的独立董事的权力很大。根据美国的证券法,上市公司董事会成员的构成中,独董名额必须占50%以上。在做空机构发布报告后,SEC一般会对企业展开调查。此时,企业往往会成立由独董构成的独立委员会,但很多中概股的独董都是投行拉来的,出了事以后,“靠边站”的管理层失去了对公司的控制权,这些老外独董难以真正对企业负起责任。投行找到的审计机构,往往也会选择辞职避祸。

全国工商联并购公会的前述报告也发现,很多审计机构在遭质疑后选择“明哲保身”,既不出具审计报告,也不出具保留意见函,致使企业不能及时提供财报而违反交易所挂牌规则退市。据其统计,四大会计师事务所在审计问题中概企业时,辞职率高达57.1%。

审计失灵

无论中美证券市场,都将审计机构的财务报告视为投资决策最重要的参考之一。一旦出现财务造假,审计机构是最先被注意的环节。但外部审计机构往往未能充当“资本市场看门狗”的角色,令企业造假的最后一道防线被冲垮。

“审计报告的前面写得很明白,在你提供真实数据的基础上来验证它的合理性。”一位普华永道前高级审计师、现国企审计主管向《财经》记者解释,财务欺诈行为更多仰仗审计师自身的职业素质和经验判断来发现,很难依靠审计程序。审计师更多的是验证企业内部财务体系的勾稽关系,有时会通过对外发放询证函获取第三方证据,与做空机构大量的实地调查,从税务、海关等搜集信息不可同日而语。理论上,审计师执行了必要的审计程序,便可免除法律责任。

“企业造假与外部审计是一个‘道高一尺魔高一丈’的过程。一个企业如果有心造假,手段可以高明到你难以想象。”前述熟悉中概股的美国基金行业人士介绍,常见的做法包括通过关联公司转账、虚开发票和出入库单、不存在的存货、伪造银行水单、将大量不明项塞至“其他”科目等。很多时候,企业为审计提供了一整套漂亮的造假单据。

普华永道有一年曾修改了存货盘点的规则,要求同一项目的全国各地仓库在同一天同一时刻同时盘点,因为上一年曾发现企业在审计师盘点完A库中午吃饭期间,将同一批存货挪至B库。

上述美国基金业人士说,更可怕的是,有的银行也配合造假。审计师去银行查存款流水单,有的公司派人穿制服,在银行办公室里摆张桌子,给审计师假的原始财务凭证。“‘四大’派去查原始凭证的人,基本都是刚毕业的大学生,可以说是把最重要的第一关交给了最没经验的人,事实上60%的问题可以靠查原始凭证发现。”他表示。

审计机构普遍现行的工作方式,确实决定了其高风险性。一位曾遭遇过造假公司的“四大”一线审计师介绍,“审计师与保荐人的信息是不对称的。”写招股书的,往往是保荐人的境外律师。在做尽职调查时,保荐人会带律师,但不带审计师。公司给保荐人的信息,是审计机构不知道的,但最后写出来的结果都会进入招股说明书。“我做过一家公司,我们的大合伙人觉得风险太大,派我去做尽职调查。投行的人说,第一次看到审计师来跟着做尽职调查的。”

“上市是有一股惯性的,只有出现一棒子打死的问题、过不了关,才会拎出来。平时有一股无形的力量,使得大家往一个方向走,遇到小问题就‘算了算了,怎么解决掉’。谁会丢掉客户?”该一线审计师感叹,“只有三种人能查出舞弊:空头、记者和公司内部反水者。”

造假企业迭出,亦令外部审计师声誉受损,如今已如惊弓之鸟。如IPO项目过程中,事务所首批派驻的并非审计部门,而是做尽职调查的法务部门。

这背后还涉及中美两国证券监管机构的分歧。美方认为,直接跨境审阅中概股审计的工作底稿,是防范财务欺诈的有效路径。然而中国证券监管机构认为,根据国际证监会组织IOSCO框架,SEC应委托中国证监会代为审阅,以合作为先。跨境监管涉及主权问题,长臂原则(Long Arm)并不可行。

这一分歧尚未有弥合的可能。澳洲会计师公会北京委员会一位高层人士,即对中国证监会的立场表示理解:“在美上市公司的壳多不在中国,如注册在开曼群岛等地,PCAOB和SEC跨境审计是否合理,的确有待商榷。”

欢迎大家将好的有关商业领域热点、模式、案例等方面原创或转载的文章、资料等推荐过来,与毕友们一起分享。可直接发至毕友征稿邮箱:2733119529@qq.com,或Q:2733119529。