毕友一言:

世间有许多奥妙,要留着不说出;世间有许多理想,也应该留着不实现。

金融探索之资产证券化:我国资产证券化典型模式及对比

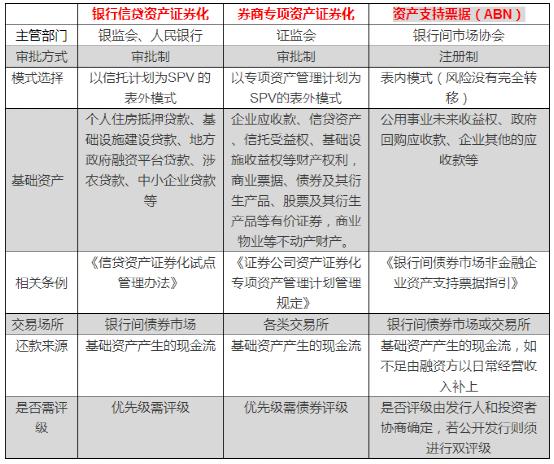

目前我国资产证券化主要有三种模式:信贷资产ABS、企业资产ABS、企业资产ABN。对应主管部门银监会、证监会、银行间交易商协会。

ABS由于基础资产真实出售,实现“破产隔离”,是真正的证券化产品,投资人直接承担基础资产的收益和损失。ABN没有破产隔离,不是真正证券化,应视同企业信用债。ABS设计为“优先级-次级”,优先级收益在先,非定向发行;次级端收益在后,由原始权益人认购或定向发行。企业资产ABS往往对优先级“承诺差额补齐”、“第三方担保”,而信贷资产ABS则无。

信贷资产支持债券发展的最早,规模也最大,截至目前,已发行79只信贷资产支持债券,规模达896亿元;资产支持票据20只,规模达77亿元;券商专项资产证券化债券56只,规模达313.5亿元。根据上清所数据,当前信贷资产支持债券托管存量为206.74亿元。商业银行是最大的投资者,持有67%的信贷资产支持债券,广义基金持有25%左右。而券商专项资产支持债券和ABN的投资者结构并无公开披露数据。

历史源流

1、信贷资产证券化

2005年2月26日,国务院正式批准在我国开展信贷资产证券化试点。之后信贷资产证券化经历了三个阶段:

(1)2005年3月到2007年4月是信贷资产证券化试点的第一阶段,试点的规模限制在150亿元。在此阶段共发行了5期证券化产品,分别是建元2005-1个人住房抵押贷款资产支持证券、2005年第一期开元信贷资产支持证券、2006年第一期开元信贷资产支持证券、东元2006-1优先级重整资产支持证券、信元2006-1重整资产证券化信托资产支持证券,实际发行规模187.7亿元。

(2)信贷资产证券化试点的第二阶段是2007年5月到2008年12月,试点的规模限制在600亿元。在此阶段共发行了12期证券化产品,实际发行规模480.1亿元。之后由于金融危机的影响,监管层叫停了试点期间产品发行,导致09-11年信贷资产证券化出现完全停滞状态。

(3)2012年5月,银监会和央行发布《关于进一步扩大信贷资产证券化试点有关事项的通知》,信贷资产证券化重启,首期额度为500亿元。重启至今,已发行6期产品,发行规模达228.5亿元。

经过多年的发展,信贷资产证券化迄今已累计发行了23期,发行规模达896.4亿元,基础资产涵盖个人住房抵押贷款、个人汽车抵押贷款、个人信用卡贷款、一般企业贷款、中小企业贷款和不良贷款。

2、企业资产证券化

2004年4月证监会开始对企业资产证券化进行研究论证,同年8月,推出第一个试点项目,即中金公司中国联通CDMA网络租赁费收益计划,企业资产证券化业务正式起航。2005年12月到2006年9月,通过专项资产管理计划发行的企业资产证券化产品共发行了9期,合计262亿元。投资者包括大型企业集团、财务公司、社保基金、公司年金、信托公司和证券投资基金。之后的07-10年,企业资产证券化产品发行停滞。截至目前,企业资产证券化产品已累计发行了12期308.7亿元,占所有已发行证券化产品规模的24%,基础资产涵盖市政工程、租赁资产、水电气资产、路桥收费和公共基础设施等。

3、资产支持票据

资产支持票据的发展起步较晚。2012年8月,中国银行间市场交易商协会发布《银行间债券市场非金融企业资产支持票据指引》,资产支持票据正式亮相。截止目前,共发行7期,总发行规模为62亿元。

三种模式对比

1、监管

信贷资产证券化,其发展时间最久,监管文件、法律基础、财税安排、会计处理均已非常成熟,产品设计从第一单出现以来变化不大,其发行需要银监会和人行审批,一般发行时间较长;

券商专项资产证券化由证监会主管,走的是试点到推广的道路,虽然其法律基础、财税安排、会计处理等方面不如信贷资产证券化完备,但是好处是为非金融企业提供了一条直接融资渠道。其发行需要证监会审批,一般审批时间较短;

资产支持票据,起步最晚,12年才正式推出。ABN由银行间市场协会主管,发行仅需注册。

2、基础资产

信贷资产证券化的基础资产主要是银行的各种贷款;

券商专项资产证券的基础资产包括①债券类:BT回购款、企业应收账款、融资租赁款等应收款,信贷资产(尚需银监会、人行认可);②收益权类:通行费、水务、电力销售、票务等收入的收益权以及信托受益权等;③不动产类:商业地产的租金收入和运营收益。

资产支持票据的基础资产包括公用事业未来收益权、政府回购应收款、企业其他的应收款等。

3、基础资产与融资方风险隔离

信贷资产证券化、券商专项资产证券的基础资产与原融资方完全隔离,而ABN的基础资产并未与发行人完全隔离,一般来说发行时均有说明“若基础资产收益不足以支付本期资产支持票据本息,差额部分由发行人予以补足”的条款,产品的信用很大程度上还需依赖发行人自身信用。所以前两的还款来源仅限于基础资产,而ABN第一还款来源是基础资产,如不够由融资方日常经营收入补上。

4、交易结构

信贷资产证券化以特殊目的信托发行资产支持证券,实现了真实出售和破产隔离。

企业资产证券化以专项资产管理计划为SPV,由于专项计划无信托法律地位,实际上无法实现破产隔离。一旦原始权益人出现破产风险,专项资产有可能无法对抗善意第三方。因此,一般来说,专项计划都有商业银行或者关联企业担保。

资产支持票据并未要求设立SPV,仅通过资金监管账户实现现金流的隔离,因此不能实现真实出售和风险隔离。

5、信用增级

信用增级和信用评级是资产证券化产品能够公开发行的最重要的步骤。从已发行产品来看,绝大多数信贷资产支持证券都采取了4种内部信用增级措施,即优先级/次级的分档设计、超额利息收入、储备账户和触发机制安排。少数产品采取了外部信用增级措施,如由发起机构(银行)提供流动性支持等。券商专项资产管理计划由于存在破产隔离风险,除了内部信用增级,更为普遍地采用了第三方担保、差额支付安排、流动性贷款等外部信用增级措施。资产支持票据和专项计划一样,同样依赖外部信用增级措施,如第三方信用支持、资产抵质押和外部现金储备。

6、现金流支付

现金流支付顺序是分档设计的本质要求。从实际操作来看,信贷类资产支持证券的现金流支付最为规范:信托账户下一般分成收益账、本金账、税收账和储备账;违约事件发生前,利息现金流进入收益账,本金现金流计入本金账,支付顺序为优先级A-优先级B;违约事件发生后,贷款本息合并,支付顺序为优先级A利息-优先级A本金-优先级B利息-优先级B本金-次级本金。

券商专项资产管理计划和资产支持票据并没有设置多账户,两者的现金流支付略有区别:前者将支付给优先级的收益、本金支付完毕后,剩余金额全部分配给次级受益凭证持有人;后者则将余额留存给发起人。

图文来源:宏源证券、资管toutiao、计兮、网络等,小毕综合整理。