毕友一言:

在日光的照耀下,千年的雪山也会消融,所以我们要去学习智慧的道理,改变自己的思维模式,用慧日的光明破除内心的迷障。

金融探索之资产证券化:资产证券化的基本概念解析

资产证券化最早起源于美国,在我国起源于2005年,历经10年经过了3次变更,逐步完成了从审核制到备案制过度,实现了规模快速增长、发行速度加快、业务主体逐渐扩展、融资成本越趋市场化。

在我国经济转型升级的大环境下,资产证券化是激活存量资产、提高资金配置效率的重要工具,也是金融企业和实体企业转型发展的有效选择。2016年,资产证券化市场将保持快速发展势头,向万亿级规模进军。从今天起,毕友金融探索系列将聚焦资产证券化主题来深度探讨。

资产证券化的界定

资产证券化,是指以基础资产所产生的现金流为偿付支持,通过结构化等方式进行信用增级,在此基础上发行资产支持证券的业务活动。简单的讲:资产证券化就是出售基础资产的未来现金流进行融资。

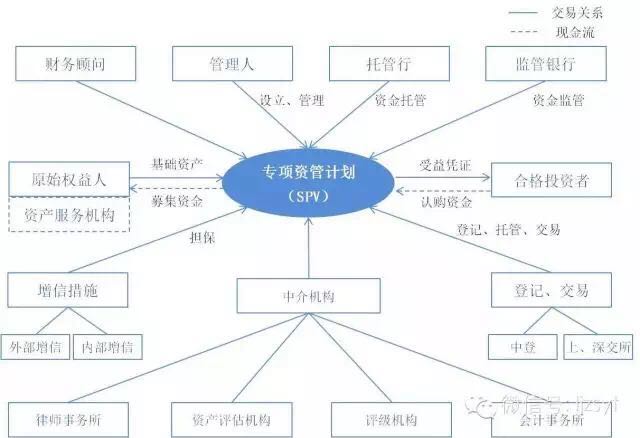

资产证券化的基本结构

(1)合格投资者通过与管理人签订《认购协议》,将认购资金以专项资产管理方式委托管理人管理,管理人设立并管理专项计划,认购人取得资产支持证券,成为资产支持证券持有人。

(2)管理人在设立专项资产管理计划时,可以聘请财务顾问,可以完善增信措施(主要包括内部增信和外部增信),可以聘请中介机构为专项资管计划的运作提供服务。

(3)根据管理人与原始权益人签订的《资产买卖/出售协议》的约定,原始权益人同意出售,并由原始权益人(作为卖方)向计划管理人转售基础资产,且管理人(作为买方)同意代表专项计划的认购人按照《资产买卖/出售协议》的条款和条件购买相应的基础资产,并向原始权益人直接支付转购买基础资产的全部价款。基础资产即自初始日至截止日的特定期间,原始权益人根据特定合同的约定,对特定用户享有的债权及其从权利。

(4)原始权益人根据《资产买卖/出售协议》的约定,对基础资产中的特定用户仍然负有持续责任和义务。同时,计划管理人委托原始权益人作为资产服务机构,负责基础资产对应的收取和催收等事宜。

(5)管理人对专项计划资产进行管理,托管人根据《托管协议》对专项计划资产进行托管。

资产证券化的主要业务参与人

原始权益人(发起人):转移其合法基础资产用于融资的机构;

管理人:为资产支持证券持有人之利益,对专项计划进行管理及履行其他法定及约定职责的证券公司、基金管理公司子公司;经中国证监会认可,期货公司、证券金融公司、中国证监会负责监管的其他公司以及商业银行、保险公司、信托公司等金融机构,可参照适用;

托管人:为资产支持证券持有人之利益看,按照规定或约定对专项计划相关资产进行保管,并监督专项计划运作的商业银行或其他机构;

资产服务机构:为基础资产管理服务,发起人一般会承担资产服务机构的角色;

信用评级机构:通过收集资料、尽职调查、信用分析、信息披露及后续跟踪,对原始权益人基础资产的信用质量、产品的交易结构、现金流分析与压力测试进行把关,从而为投资者提供重要的参考依据,保护投资者权益,起到信用揭示功能;

外部担保机构:为资产证券化按时足额偿付提供外部增信(例如不可撤销的连带责任担保)中证登:为资产证券化的登记结算机构,负责资产证券化的登记、托管、交易过户、收益支付等。

证券交易所:为资产证券化提供流通场所。

主承销商/推广机构:不仅是承销发行,更具备交易协调功能

律师事务所:律师事务所对发起人及其基础资产的状况进行尽职调查,明确业务参与人的权利义务,拟定相关法律文件,揭示法律风险确保资产证券化过程符合法律法规规定。

会计师事务所:会计师事务所需对基础资产财务状况进行尽职调查和现金流分析,提供会计和税务咨询,为特殊目的机构提供审计服务。在产品发行阶段,会计师需要确保入池资产的现金流完整性和信息的准确定,并对现金流模型进行严格的验证,确保产品得以按照设计方案顺利偿付。

资产证券化的意义

(1)宏观来说:资产证券化作为一种新型金融工具,其具发挥着传统金融工具的意义,不仅完善了市场结构、改善资源配置、提高运作效率,而且优化了经济结构,完善了融资渠道、增加了基础资产的信用,达到了为实体经济服务的目的。

(2)微观来讲:资产证券化作用主要表现在三方面:

其一、对于发行人来讲:盘活了存量资产,降低了融资成本,增加了新的融资渠道,而且更为便捷、高效、灵活,同时实现了表外融资,特别是在企业信用不高融资条件较高的情况下,开辟了一条新型的融资途径;

其二、对于融资信用来讲:资产证券化实现了从主体信用到资产信用;一个主体评级BBB级的企业可以通过资产证券化形式发行AAA级债券,弱化了发行人的主体信用,更多的关注基础资产的资产信用;

其三、对于投资者来讲:由于资产证券化的低风险,高收益、流动性强决定了其丰富了投资者可投资范围,给投资者更多工具。

资产证券化的渊源

资产证券化如今快速发展,其主要经过3次变革,完成了从审批制向备案制的转变,完善了基本制度、简化流程、加强信息披露、严控风险管理,促进市场良性快速发展。

V1.0版:2004年10月,证监会发布《关于证券公司开展资产证券化业务试点有关问题的通知》;2005年4月,人民银行和银监会联合发布《信贷资产证券化试点管理办法》标志着我国资产证券化试点正式拉开帷幕。2005年证监会批准中金公司CDMA网络租赁收益权资产证券化项目,审批制

V2.0版:2013年,证监会发布《证券公司资产证券化业务管理规定》,审批制

V3.0版:2014年,证监会发布《证券公司及基金管理子公司资产证券化业务管理规定》及配套规则;改事前行政审批为事后备案,实施负面清单管理制度。——将子公司纳入,拓展了交易场所。

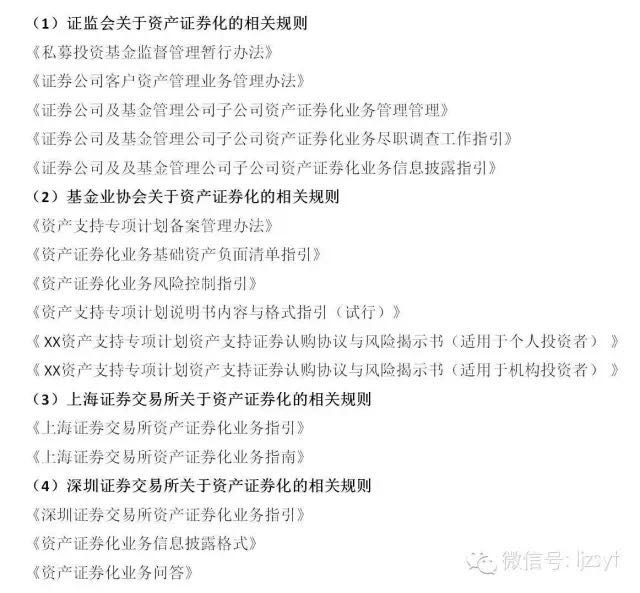

资产证券化的相关规则

资产证券化的分类

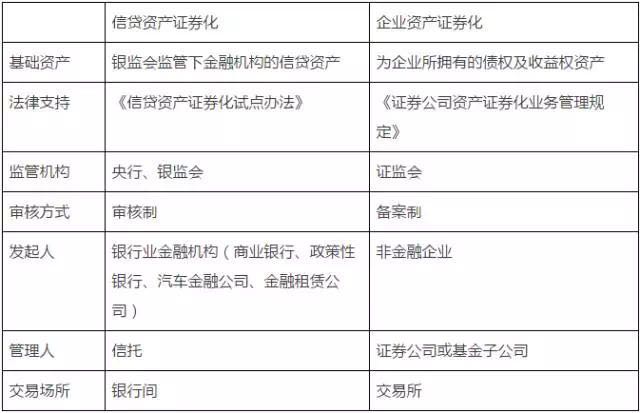

(1)通常来说资产证券化主要分为信贷资产证券化、企业资产证券化与交易商协会主管的资产支持票据,其中资产支持票据不必设立特殊目的载体,不属于真正意义上的资产证券化。

(2)投资者最直观的按照基础资产未来的名义现金流是否可以确定来划分,分为债权类资产证券化和收益权类资产证券化。

文章来源:同济发展研究院、网络等,小毕综合整理。