毕友一言:

每个人深层次的自信,一定扎根于祖国的强大和自信。

产业探索之制造业:“中国制造2025”的机遇和挑战

一、中国制造2025主要内容

2014年12月,“中国制造2025”这一概念被首次提出。

2015年3月5日,李克强总理在全国两会上作《政府工作报告》时首次提出“中国制造2025”的宏大计划。

2015年3月25日,李克强总理组织召开国务院常务会议,部署加快推进实施“中国制造2025”,实现制造业升级。也正是这次国务院常务会议,审议通过了《中国制造2025》。

2015年5月8日,国务院正式印发《中国制造2025》。

2015年6月15日,李克强总理先后考察中国核电工程有限公司与工业和信息化部。并指出,中国制造在国家综合国力提升中功不可没,但要看到,我们在国际产业分工中总体还处于中低端水平。新形势下,实施“中国制造2025”,推动制造业由大变强,不仅在一般消费品领域,更要在技术含量高的重大装备等先进制造领域勇于争先。

2015年4月、7月和11月,李克强总理先后就经济形势召开了三次专家和企业负责人座谈会。在这三次座谈会上,钢铁、装备制造、物流等诸多传统制造业领域的企业负责人参会,“中国制造2025”成为李克强总理在每次座谈会上必提的话题。他反复强调,中国经济升级发展根本靠改革创新。企业是市场主体,也是创新主体,要继续实施创新驱动战略,抓住国家推出“中国制造2025”等,面向市场,贴近需求,着力提升核心竞争力和品牌塑造能力。

那“中国制造2025”具体有哪些内容呢?

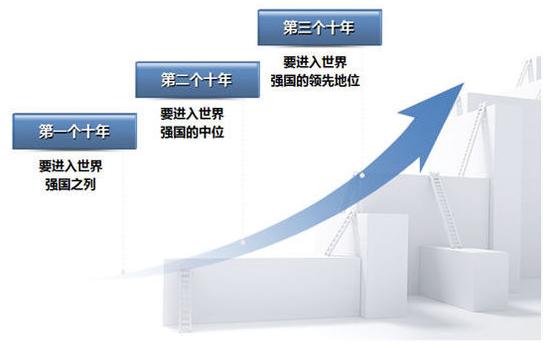

3个阶段

中国制造2025明确提出:力争通过“三步走”实现制造强国的战略目标。第一步,到2025年迈入制造强国行列;第二步,到2035年中国制造业整体达到世界制造强国阵营中等水平;第三步,到新中国成立一百年时,综合实力进入世界制造强国前列。

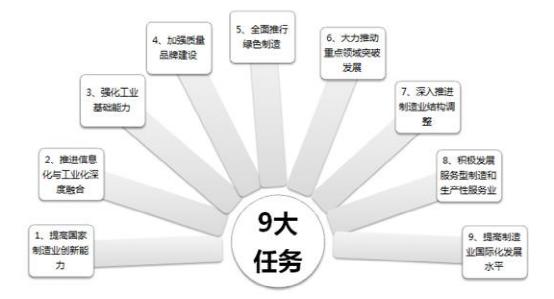

9大任务

9大任务包括提高国家制造业创新能力、推进信息化与工业化深度融合、强化工业基础能力、加强质量品牌建设、全面推行绿色制造、大力推动重点领域突破发展、深入推进制造业结构调整、积极发展服务型制造和生产性服务业、提高制造业国际化发展水平。

新一轮工业革命的主要特征是信息技术与制造技术的深度融合,以实现国家制造业创新能力的提升。在深度融合的过程中,一方面从工业自身来说,要强化工业基础能力、加强质量品牌建设、大力推动重点领域突破发展;另一方面,从工业环境来说,需要全面推行绿色制造、深入推进制造业结构调整、积极发展服务型制造和生产性服务业、提高制造业国际化发展水平。

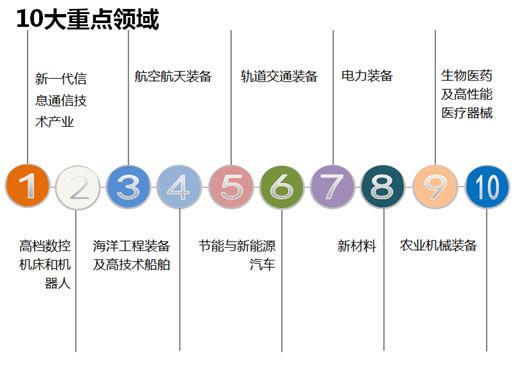

10大重点领域

10大重点领域则为新一代信息通信技术产业、高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、轨道交通装备、节能与新能源汽车、电力装备、新材料、生物医药及高性能医疗器械、农业机械装备。

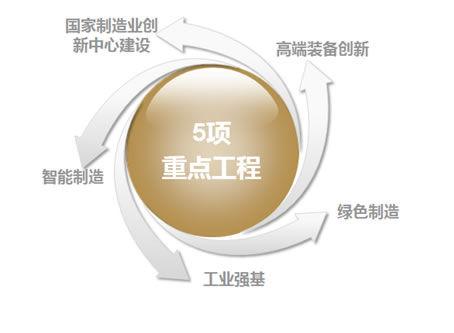

5项重点工程

5项重点工程包括国家制造业创新中心建设、智能制造、工业强基、绿色制造、高端装备创新。

建设国家制造业创新中心主要是指,面向未来的10大重点领域的基础研究和产业化的工程,建设一批产学研用相结合的制造业创新中心。智能制造是新一轮工业革命的核心,只有通过智能制造,才能带动各个产业的数字化水平和智能化水平的提升。实施工业强基主要是为了解决基础零部件、基础工艺、基础材料落后问题。实施绿色制造工程则是要努力解决我国经济发展的环境和资源的制约问题。最后就是,实施互联网、数控机床、大飞机等专项的基础上,推进新的高端装备创新专项。

二、工业4.0的战略投资机会

工业 4.0 是“互联网+”的重要一部分,互联网技术降低了产销之间的信息不对称, 加速两者之间的相互联系和反馈,因此,催生出消费者驱动的商业模式,而工业 4.0 是实现这一模式关键环节。工业 4.0 代表了“互联网+制造业”的智能生产,孕育大量的新型商业模式,真正能够实现“C2B2C”的商业模式。根据兴业证券团队研究,“中国制造2025”战略会带来以下投资机会:

1、工业3.0——东北等老工业基地的自动化改造

对于工业企业进行3.0的改造主要是对针对老工业基地的改造,其中东北是最主要的老工业基地,且东北地区老牌工业国企众多,结合东北振兴等国家战略、国企改革的规划,可关注相关的并购重组、产业升级的机会。

2、工业4.0——先进企业的智能改造

按照德国工业4.0企业的先例来看,主营业务以及对工业4.0全产业链的贡献和角色,可以大致分为三类:

工业4.0必须的硬件和终端提供商:数据采集(传感设备等)、数据存储(存储器等)、数据传导(工业以太网等)、执行载体(智能机器人、无人机等)、智能终端(可穿戴设备等)。

工业4.0必须的控制软件提供商:数据处理与仿真决策(大数据计算、云平台等)、控制器(自动化软件、PLC、FPGA、ARM等)。

率先探索试点工业4.0,运用生产智能化的应用商。

3、工业4.0相关的A股投资机会

首先,控制软件提供商是整个工业4.0价值链的核心技术部分,也是利润最高的环节。考虑到技术壁垒和中国工业的现状,具备4.0时代竞争力的控制软件提供商短期目前尚未诞生。但中国互联网、物联网、商务软件、大数据等技术进步和爆发可能超预期,甚至大有反超世界领先国家的概率。此外,软件提供商拥有数据流量和互联网基因的先天优势,更有可能成为平台型甚至生态链型企业。例如汉得信息、用友软件等ERP软件提供商,近期纷纷利用其积累的数据资源涉足了供应链金融和电子商务,向着产业链上资源整合者的角色进军。

其次,短期中国的硬件、终端提供商转型4.0的壁垒更低,且很可能收益于政府对工业4.0基础技术的投资,比控制软件提供商更可预测的相对稳定的增长。

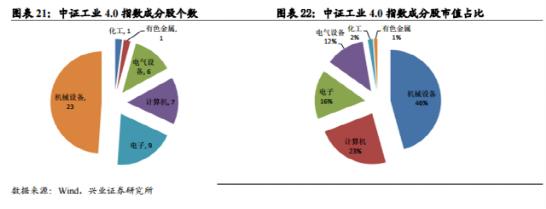

最后,应用商企业在于运用工业4.0提升其生产效率,受益程度较前两者低。根据2015年3月10日中证指数公司发布的工业4.0指数,样本标的共47只,涵盖与工业4.0相关的控制硬件、控制软件、终端硬件,以及其他受益于工业4.0的公司,主要的行业分布集中在机械、计算机、电子和电气设备。从今年以来的股票表现来看,控制软件依次大于硬件、终端提供商和应用商的平均涨幅。