毕友一言:

莫将戏事扰真情,切可随缘道我赢。战罢两奁收白黑,一枰何处有亏成。——王安石

金融探索之供应链金融:供应链金融的实施路径

构建供应链金融的四大步骤

供应链金融的起源,是由于传统银行为拓宽放贷渠道,获得优质的资产,企图通过核心优质企业的上下游客户资源,将单个企业的贷款风险由供应链上整个企业群的信息来预警,并加以规避。即将原先单体的信用体系改变为企业链式的信用体系。

因此要保证供应链金融的安全性,终极方法就是通过供应链将客户公司的三流:信息流、资金流、物流囊括入分析范畴。通过真实交易信息演算客户公司的实际财务信息。因此,数据是供应链金融的命脉。

概括来说,要掌握该命脉,可以分为四步骤。

第一步:核心数据来源

无论是业务还是数据都需要有渠道来源,对于供应链金融而言,就必须选择一个核心企业,通过这类企业来获取核心的交易数据。这种企业有三大类四大标准。

一般的产业链可以寻找这样的三大类企业:

第一、具有绝对市场地位的企业。由于现代工业及全球信息化的快速发展,现代企业已不再如传统仅仅进行原材料采购或集中生成,而是采用整体的供应链采购以及生产外包的模式,涉及的供应链以及生产活动可能会遍布全国乃至全球。最为典型的案例则为苹果公司,苹果手机作为全球最畅销的手机产品,在生产环节,整个手机大约500多个零部件被全球200多家供应商所外包,并也由供应商进行组装;在销售环节,除了自有销售渠道外,代理商遍布全球各类渠道,有线下的传统销售终端,也有新式的电子商务平台。

第二、渠道类交易平台。所有产品的销售都离不开渠道,由于现今社会的网络化信息化程度不断增高,销售渠道也快速的从线下迁移至线上。无论线上还是线下都存在大量的上下游客户,对于B2C型的交易平台可掌握上游供应商,对于B2B型的则更能深一步获取下游采购商的交易信息。例如我们非常熟悉的京东,作为B2C平台,京东面对大量的上游供应商,供应商的账期在45天左右,为解决上游供应商资金流动性问题,也增加供应商对京东平台的粘性,京东金融提出了供应链金融的解决方案“京保贝”,根据供应商的应收账款给予融资。由于京东不但了解供应商的货物销售交易,更掌握了实际的销售回款交易,因此该产品对京东几乎是零风险,名利双收。

第三、物流仓储平台。该类平台很早以前就是银行重点开发的核心企业。最早非常常见的供应链金融模式,即为仓单质押,这类业务特别需要物流仓储配合监控。另外,企业的物流一般都需要第三方物流公司配合。因此要精准掌握企业的物流状况,必然要获取第三方物流信息,所以物流仓储平台成为了供应链金融的重要一环。

根据上述的简单介绍,这三大类企业一般都符合以下四个标准:

1、在行业中属于龙头企业、风向标;

2、具有大量上下游企业;

3、具有稳定或有规律采购以及销售流水;

4、具有较高程度的系统化信息化。

也就是这些原因,一旦介入这类企业的供应链金融管理,提供各类金融产品例如信用证、应收账款以及票据等业务,可快速掌握上下游企业交易,掌握企业的信息流、资金流以及物流数据。

第二步:确定数据范围

企业信息数据复杂而纷乱,如何在那么多数据中找到自己所需的数据,决定了最终成果的可信度。

一般而言,企业内部有三类数据,分别为:内部管理数据、交易数据、财务数据。内部管理数据一般为企业内部的行政管理数据,例如OA系统内产生的内部流程数据。交易数据,则为企业营运过程中发生的一系列买卖交易,这里面涉及到在买卖过程中的信息流、资金流、物流。财务数据,一般是指传统财务的三大报表,资产负债表、利润表以及现金流量表。

在银行传统业务中,主要是通过财务数据对风险进行评估。但由于财务数据属于结果性的数据,无法实时或及时的对企业运营状况进行监控或预警,因此在供应链金融的模型中财务数据仅仅是一个辅助数据。更主要的则是交易数据,所有与买卖交易相关的数据都要进入监控分析范畴,从传统的进销存、客户信息、资金收支信息,乃至到系统的过账方法都将是至关重要的分析数据。以交易数据为主,以财务数据为辅;用交易数据监控过程,财务数据辅助验证结果以及过程的真实性。

第三步:构架规则引擎

首先,长久以来,金融数据都以固定主题的静态指标进行分析。无论是teradata的十大主题(当事人、产品、协议、事件、资产、财务、机构、地域、营销、渠道),还是风险管理中按资金风险、市场风险、信用风险、操作风险等进行分类主题,主题下的指标都需要分析人员根据统计制度手工添加。

其次,目前银行金融体系的数据分析更多的是分析自有资产,而不是客户资产或交易。固然通过对自有资产或历史还款指标进行分析能够发现已发生的风险情况。然而实际上,风险更应该在发生之前就被识别与预警。

所以在现今互联网的时代,这样的分析已不再适应时代的发展。数据分析逐渐在使用动态的规则引擎来替代原有的静态指标,使用客户交易或行为数据来替代以往的财务数据。通过“进行时”的数据(例如交易行为)来判断“将来时”的数据(例如客户未来的经营状况),而不是通过“过去时”的数据(例如客户的已逾期的贷款或财务数据)去进行判断。

这种规则引擎模式的分析在支付宝的支付模型中有非常好的体现,例如支付宝在其风险模型中采用了六大维度(账户、设备、位置、行为、关系、偏好),在模型中采用了1万多条规则或策略,来判断支付行为是否有危险。

第四步:优化风险及信用体系

传统供应链金融的风险及信用体系是基于传统银行的风险管理及信用体系。但在新金融的模式下,传统体系显得笨重及片面。例如银行的信用体系严重依赖央行征信以及一些外部的风险评级,这类体系由于自身过于庞大以及局限性,无法及时调整判断标准,更无法覆盖市场新业务或新兴企业。

因此通过互联网金融来建设供应链金融的风险体系以及信用体系则成了最终的数据分析目标。

首先,建设完整的风险管理体系。这里的风险管理并不仅仅是现在互联网金融中经常提到的风险控制,而是包含了风险识别、风险度量、风险控制三部分。之前构建规则引擎仅仅是手段,目标是通过机器学习的手段不断补充规则或策略,最终通过这些规则来制定风险管理体系,在整个体系中应用规则来识别风险、应用规则的风险权重来度量风险、最终通过规则对应的规避方法来控制风险。

其次,在成熟有效的风险管理体系下形成信用体系。目前国内不仅仅欠缺个人信用体系,更缺失企业信用体系。绝大部分小微企业无法依靠现有的人行信用体系获取贷款授信。而供应链金融依靠供应链数据构造出风险管理体系,并基于此为这些小微企业设计出一套信用体系,一套基于核心企业的链式信用体系。

最终,这整套风险管理体系以及信用体系是否成功,将决定了供应链金融业务发展所能达到的高度。

“互联网+”下的供应链金融新特点

我国供应链金融在“互联网+”浪潮的带动下呈现出新的发展特点与发展模式。

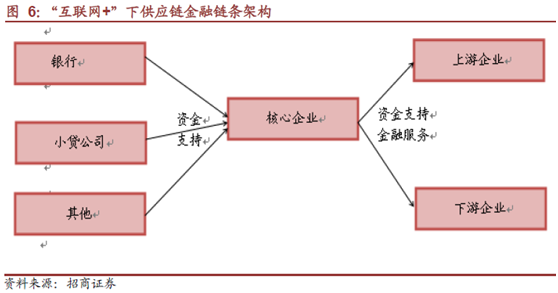

首先,银行不再是供应链金融产品与服务提供的绝对主体,更多的市场主体参与产品与服务的提供。以往的供应链金融主要是银行玩转的圈子,受制于资金实力、金融服务牌照等方面的限制,其他主体很难成为供应链金融产品和服务提供的主体。但是在“互联网+”浪潮的冲击下,更多的企业利用自身的信息优势、交易资源优势以及客户资源优势,纷纷转型成为供应链金融产品与服务提供主体。

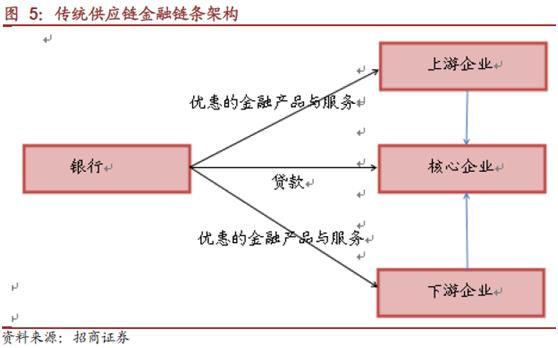

其次,在供应链金融的链条架构上,模式由“1+1+N”变为“N+1+N”。原来的在以往供应链金融主要是采用“1+1+N”的架构模式来发展,其中“1”是银行以及核心企业,“N”是上下游多个企业,而银行主要是对核心企业进行授信,伴随着互联网浪潮的冲击,更多的上下游融资企业已经可以直接与核心企业进行接触,由核心企业对上下游融资企业进行授信。而核心企业既可以利用自身资金,也可以通过外部融资补充资金,这样就使得链条构架变为“N+I+N”,而且更加凸显核心企业的作用。

再次,提供供应链金融产品和服务的方式从线下向线上迁徙。以前主要是一种线下的方式来进行。随着互联网金融概念的普及与强化,供应链金融在产品和服务的提供上已经转变为线上和线下相结合的方式来进行。线上供应链金融的提供方式可以有效的降低交易和融资的成本,提高融资以及整个供应链交易的效率。

最后,互联网和大数据使得供应链金融覆盖众多小企业成为可能。在供应链金融服务对象多样性方面,原来的供应链金融只是针对核心企业,并通过核心企业为该核心企业的上下游企业提供金融产品或者服务。但是“互联网+”下的供应链金融能够很好的将以前供应链金融无法覆盖的企业涵盖进来,能够很好的利用“长尾效应”,扩大自身的市场份额。可以说,“互联网+”下的供应链金融产品和服务的对象更加多样化。

“互联网+”下发展供应链金融所需因素

在“互联网+”浪潮下,并不是所有有热情的公司就能分得互联网供应链金融的一杯羹。发展互联网供应链金融还是需要以下几种因素。

1.积累足够的信息优势

一般来说,公司在发展供应链金融前要掌握大量的客户交易信息,拥有上下游客户的交易数据,这会为公司了解客户的交易习惯、对于资金的需求程度奠定了很好的基础。只有真正的了解客户的金融需求,才能依据客户本身出发设计出适合的融资工具并提供恰当的综合性金融服务。

2.数据的整理和分析运用能力

在积累足够的客户信息之后,如果不能够很好的对客户信息进行分类整理并分析也是无法有效的开展供应链金融服务。大数据平台的建设是在互联网浪潮下的另外一个发展的趋势,大数据平台的建设(如:上海钢联)可以很好的帮助企业进行数据的整理和分析,能够帮助公司节省成本,提高信息利用效率以及提供融资服务的实现效率。

3.公司整体业务生态圈的构建

发展互联网供应链金融业务绝不仅仅是将网上平台搭建起来,寻找有融资需求的客户那么简单。特别是在互联网热潮下,仅仅是发展互联网来支撑整个公司的发展是不现实的。所以在互联网供应链金融发展的同时,其他业务也要相互配合。以上4家公司均是在努力的构建整个业务体系的闭环,实现交易、咨询、物流、支付、其他服务的整体业务生态圈。构造整体业务生态圈能够在不断发展上下游客户的同时又能够保持客户的粘性不会降低。如果仅仅是依赖互联网,而没有从实际业务中使客户得到便利与认可,那么这样的互联网供应链金融即使发展起来,也会是昙花一现。

4.资金端足够的支撑

互联网供应链金融业务的开展主要是给予上下游企业资金支持,但是给予支持的这部分资金如果完全由公司自身承担,这对于公司来说必定是一个不小的挑战,这在供应链金融业务规模不断扩大的时候更为显著。通过以上4家公司业务模式分析可以看出,他们并没有完全由自身承担这部分资金,而是将资金来源端扩展到了商业银行、小额贷款公司(如:苏宁云商、怡亚通)等,这样虽然自身赚取的只是利息差,但是这能够保证供应链金融的长足发展。此外,还有公司(比如:上海钢联)通过公司股东的支持获取足够的资金。这些公司通过自身资金的支持以及第三方的资金支持可以使得公司在保证供应链业务发展的同时也能够赚取足够的利润。

5.公司战略的支持

发展互联网供应链金融并不像生产产品一样有着固定的生产流程,随着互联网技术的不断更新,互联网供应链金融模式也在不断的发展。这就需要公司能够在不断变化的情况下,根据实际情况制定不同阶段的发展战略。如果发展互联网供应链金融只是借助这波市场行情炒概念、讲故事,公司本身并没有制定长远且完善的发展目标与战略,那么当市场行情退去,终究会被抛弃。