2017中国互联网证券年度报告

在从事证券分析的过程中,人们往往「高估某一事件或趋势的短期影响,而低估其长期效果」。

当评估互联网对于证券行业的影响时,我们也常犯这个错误。最开始,我们只讨论佣金的变化;接着是跨界合作模式的不断丰富;其后,新的基础设施供应商逐步取得定价权。在决意将「互联网券商」上升至战略层面时,才转头发现成本已经高企。

过去一年,互联网金融继续向传统金融并线,金融子行业的边界进一步消失。跨界业务、产融结合愈加频繁,证券公司的目标客群、获客策略也不再非此即彼。

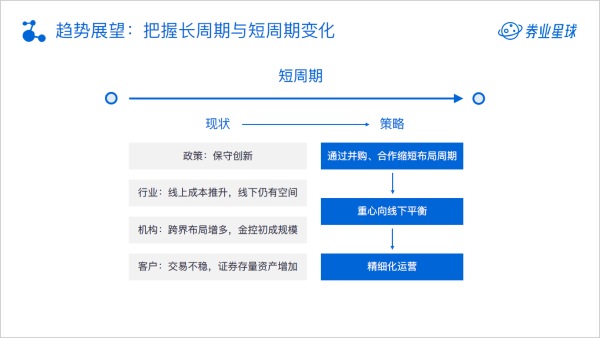

站在2017的起点,我们需要再次平衡长周期与短周期的行业变化,做出新的决策。

2016互联网金融发展回顾

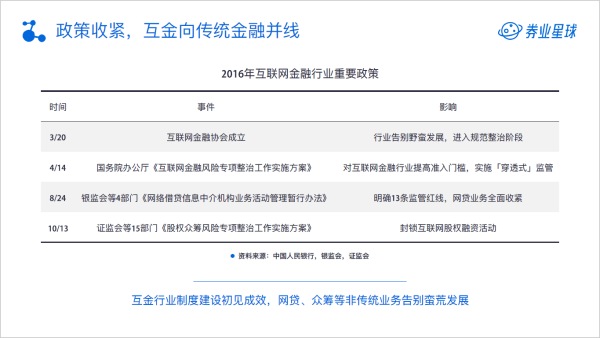

翻开互联网金融这一页,首先看到的是制度建设已经初见成效。

错综复杂的金融互联网生态系统下,如何应对分业监管的疏漏?答案是暂且通过补丁来解决。经过整治和规范,曾经野蛮生长的「P2P」,实际内涵和业务范围已经全面收缩,股权众筹也更显小众。

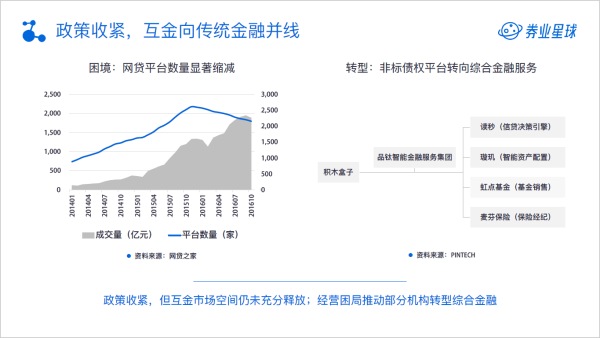

与银行、证券、保险等成熟金融业务相较,互联网金融客户的需求是难以被简单定义或归类的。监管的思维是尽可能细化、可追溯,但网贷之家每月公布的P2P成交量事实上是一种「名义值」。作为一个笼统的指标,它反映了一个事实:互联网金融方兴未艾。

拥有产业或创投背景的互联网金融机构转向综合金融服务,在延续既有业务的同时,积极寻求转化,将用户迁移至产品销售(网销基金、保险经纪等)平台。大量不合规机构被清退出场的同时,一些质地相对较好的平台留存下来。

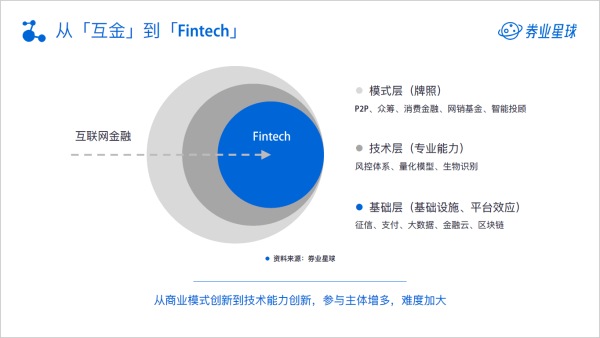

热点话题从「互联网金融」切换到「金融科技」,前者突出商业模式、业务流程的创新,后者更强调技术在金融业务中的运用。在网贷、众筹之后,新业态、新模式开始变得稀有;政策收紧、VC退潮,行业准入门槛提升。

传统金融机构有意识地介入技术层面的创新,将大数据、生物识别、量化模型等或新或旧的「白科技」与现有的业务相结合,试图在给定的业务框架和流程中,实现效率的提升。

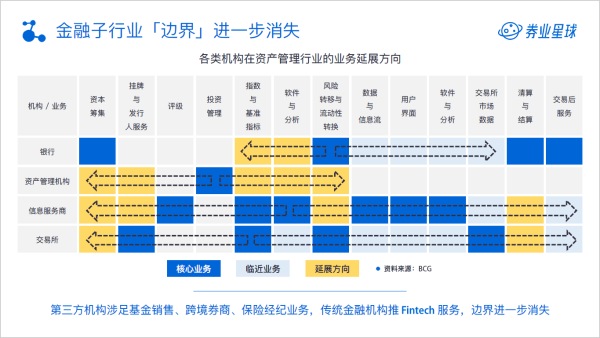

资产管理行业的主要参与者(银行、资管机构、软件及信息服务商、交易所)之间职能趋同,边界越来越模糊,互联网加速了这一趋势。

券业重要事件及议题回顾

后金融危机时代,全球经济弱复苏,监管趋严,海外全能银行战略性收缩投行等机构业务,借助金融信息化,向零售业务回归,高盛上线零售银行GSBank以及在线借贷平台Marcus;E*Trade、TD Ameritrade等面向自主交易客户的折扣券商,延续以往的横向并购策略,收购与自身业务互补的机构。

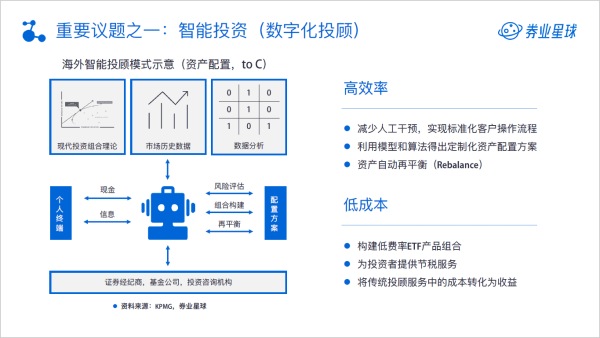

被动化投资趋势确立,银行系的富国、美银、巴克莱,资管系的贝莱德、先锋、富达、嘉信,以及经纪商业务为主的E*Trade、TD Ameritrade,均已推出智能投顾服务。

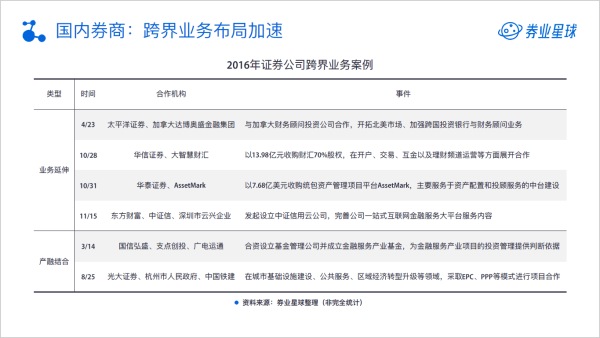

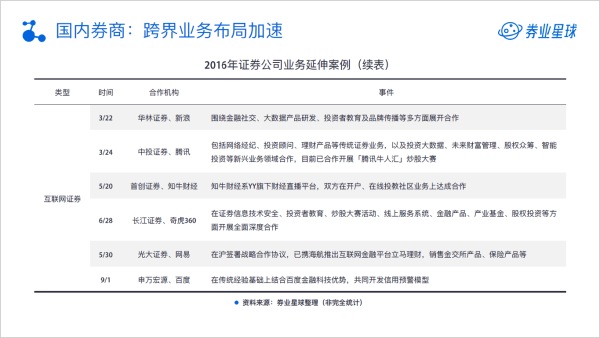

以业务延伸、产融结合、互联网证券为导向的跨界合作,仍然是2016年中国证券行业的主线之一。假如监管放行,股权层面的合作会越来越频繁。

智能投资在海外的实践,可说是有源有本,产品本身更加侧重资产配置的效率和成本,而非收益表现。尽管如此,大小机构扎堆的情况还是颇为超预期。

以基金组合为主要形态的本土化智能投资服务,之所以「蔚然成风」,一定意义上源于国内公募基金业产品设立与渠道管理的脱钩,具体来说就是:严控产品,放开渠道。

到目前,基金组合的核心导向依然是产品销售。组合(母基金)层面上不收取管理费用,这种导向显然不利于体现策略构建与组合管理能力的价值,同时会进一步加强公募基金产品对于渠道的依赖。

我们曾经用OPPO、VIVO手机出货量超过华为、小米的案例,来佐证线下渠道在今天的生命力。作为一个销售渠道,线上曾经是洼地,如今它已经被填平。

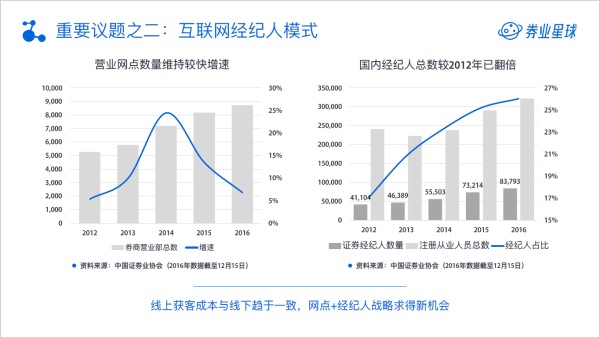

九州证券推出「经纪宝」半年多以后,第一创业跟进了同质化竞品「终极经纪人」。或许很少有人注意到,2012年至今证券行业注册从业人员中,经纪人增速最快,在绝对数量上已经翻倍。「经纪人O2O」的案例提醒我们,需要再一次回到证券市场投资者结构的特点上,去探讨国内券业服务的生态。

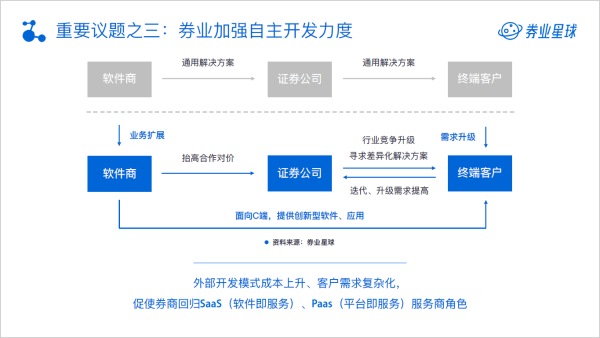

长期以来,技术部门在多数证券公司内部扮演着「成本中心」的角色,不少证券公司的技术部由原先的「电脑部」演化而来,通过运维或二次开发恒生、讯投、金证等第三方开发商提供的业务系统来支撑其日常业务,不具备自主研发能力。

由于行业的核心组件和解决方案被上述软件开发商掌握,证券公司通常靠采购系统来完成客户端的布局和迭代,这种情况一方面导致各家证券公司在客户服务方面的竞争实力趋同,另一方面,互联网服务所要求的敏捷迭代、持续交付,难以通过「交钥匙」工程来实现。

一言以蔽之,国内证券公司亟需补足自身在技术与人才方面的实力,来应对高并发、全天候的客户需求,以及愈演愈烈的跨界竞争。

CEPA框架下的申港证券、华菁证券已经获批设立并正式营业,它们的资本结构更为多元。这从另一个角度上响应了「逐步消失的边界」。

2017行业发展展望

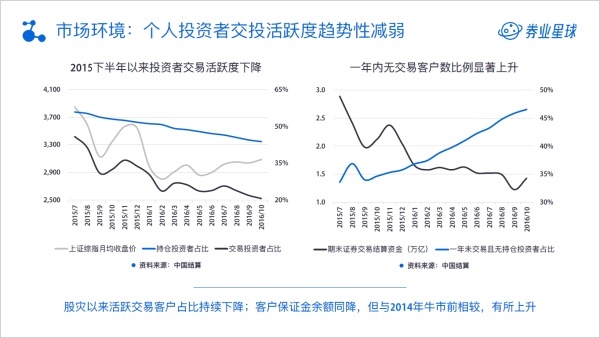

赚钱效应决定了非活跃投资者的去留,与降低交易成本相比,客户更看重投资收益。

在震荡市、熊市中,延长客户的生命周期,远比创造佣金来得重要。就现状而言,值得乐观的是,与上一轮牛市前相较,证券投资者数量显著增加,保证金余额也有所上升。换个角度思考,这为券商财富管理业务提供了丰厚的土壤。

监管政策是判断短期趋势的最核心因素之一。

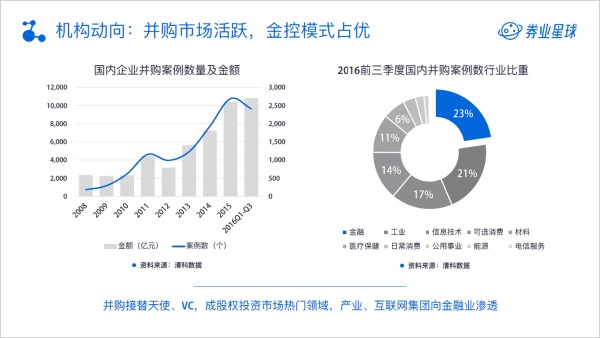

国内一级市场与二级市场的高度联动,是一件值得深思的事情。诸多创新创业公司成长性被证伪之后,市场自发地将目光转向拥有行业壁垒、或有确定性业绩的成熟企业,并购市场空前活跃。清科数据显示,涉及金融业的并购案例占比最高。

行业对于金控模式的研究和实践,也愈发高频。结合今年几家关注度较高的重点上升券商,不难发现「互联网+零售」依然是主线。

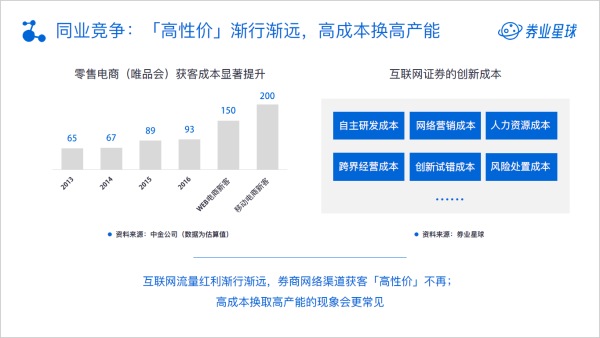

同质化竞争带来的直接影响,是更多着眼于渠道,而非服务本身,在这一点上,证券经纪业务与国内的电商行业有诸多相似之处。美味七七(生鲜电商)、蜜淘网(跨境电商)等一批小众电商的死亡,既能说明流量的精贵,也说明了同质化竞争中,强者恒强。

降低通道费用、推出爆款产品的战术,因为易于复制,获客效果很容易触到天花板。转而通过精耕产品、渠道的方式,竞争力相对持久,但同时成本也会显著抬高。

长周期看,经纪业务集中度的提升,是必然的趋势,主攻单项业务或具备一定特色的「精品券商」会诞生。

当前证券公司零售业务从经纪转型财富管理的趋势,将会一定程度上拉开各家证券公司之间的差距,促进行业竞争态势的分化。这是因为,财富管理模式的培育要求证券公司拥有一定规模的客户,并具备较强的后端服务能力。就国内大部分中小券商而言,目前所面临的最大瓶颈在于客户体量有限,金融产品体系不够完善。

短周期来看,政策、机构行为、获客成本的变化,或许会使券商在战略上加强跨界业务布局,战术上采取高成本的精细化运营手段。

如果按「产品—渠道—终端」的视角来看零售金融业务,在渠道端,流量已经被充分分割。此处仅以平安证券为例,辅助论述产品和终端的重要性。

资料来源:券业星球