毕友一言:

生活是一串串的快乐时光,我们不仅仅是为了生存而生存。

产业探索之教育产业:互联网教育市场规模及发展现状

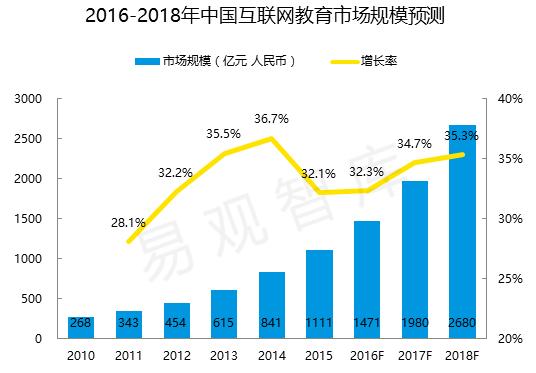

如今随着互联网的发展,互联网教育企业的形式、内容都越来越丰富,且互联网教育逐渐显现出优于传统教育的特点,互联网教育正在深刻影响和改变正教育行业。根据易观智库,2015年,中国互联网教育市场规模预计达到1111亿元人民币,2010-2015年间平均复合增长率达到32.9%,预计2018年中国互联网教育市场规模将达到2680亿元人民币。从本期开始,小毕将聚焦教育行业进行梳理,互联网对教育行业带来的改变及典型案例。首期文章将从教育行业细分领域及发展现状展开,供参阅。

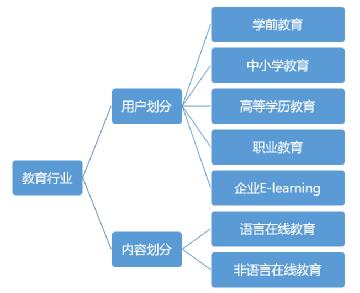

一、教育产业细分领域概述

教育产业从两个维度进行划分,一个是根据用户年龄层将在线教育细分领域分为五种,第二个是根据内容进行划分。

图:教育行业细分领域

二、互联网教育发展历程

中国互联网教育自上世纪90年代末开始,历经十几年时间发展到现在可以划为第四阶段。

第一个阶段始于上世纪90年代末,出现网校形式的互联网教育,即以网络为介质的远程教育平台,将师资力量用互联网手段分享,一部分是学校与企业合作建立的网校如四中网校,还有一部分是1999年-2000年左右,传统培训学校转战线上,如新东方网校等等,同时线下培训机构开始快速发展,如学而思、学大教育等等。

第二个阶段是2006-2010年期间,出现了以新东方为首的一波赴美上市的高潮,但整个在线教育行业仍处于发展缓慢的时期。到2012年,美国MOOC、可汗学院开始流行,伴随移动互联网的发展,中国新兴互联网教育企业开始进入市场。

第三个阶段是2013年开始,我国互联网教育事业爆发,在线教育呈现井喷式增长,资本市场投资火热,形式、内容也呈现多样化形态,有行业人士把这个阶段定为互联网教育的新元年。

第四个阶段是2015、2016年,国家教育政策的放宽导致赴美潮流开始减弱,很多公司选择回归国内A股。同时还有上市公司大量收购和并购,很多教育机构挂牌新三板,众多新兴在线教育机构出现。

纵观整个在线教育发展的历程,经济基础决定上层建筑,前期互联网教育发展缓慢是受制于外部环境的发展即互联网、电脑等技术还有待完善;另一方面,从终端用户来讲,还未形成接受线上教育的习惯且有些人对网上授课的不信任性,加上付费意识还没有养成导致发展缓慢。如今随着移动互联网的发展,互联网教育企业的形式、内容都越来越丰富,且互联网教育逐渐显现出优于传统教育的特点,尤其在1)突破时空限制;2)方便高效便携;3)教育的质量和水准都有所提升等方面。基于这些优势逐渐为人们所接受,越来越多的用户开始愿意尝试这种新型学习方式。

三、 互联网教育发展现状

1、市场规模

根据德勤中国科技、传媒与电信行业发布的最新调研报告,中国教育产业正迈入“黄金时代”,无论从整体行业规模还是市场活跃度来看,皆处于扩张阶段。2015年,中国教育产业的总体规模为1.6万亿元,预期至2020年,这个数字将增长至近3万亿元,并实现12.7%的年均复合增长率。特别是培训领域,包括早教、K12培训以及职业培训,都将成为未来的主力增长点。

根据易观智库数据,2015年,中国互联网教育市场规模预计达到1111亿元人民币,2010-2015年间平均复合增长率达到32.9%,预计2018年中国互联网教育市场规模将达到2680亿元人民币。Analysys易观智库认为未来几年中国互联网教育市场将保持这个增长率继续稳步发展。

来源:易观智库

2、发展现状

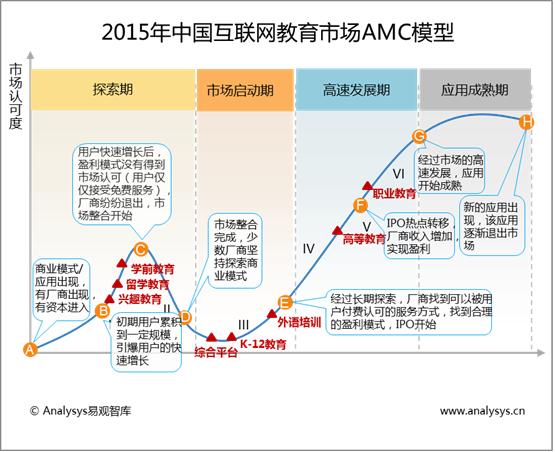

目前中国互联网教育行业百花争鸣,细分领域众多且发展阶段差异化明显,整个互联网教育市场基本处于探索和市场启动期,且广受社会各界关注,因此为对中国互联网教育行业有一个全面系统的了解,Analysys易观智库对中国互联网教育市场AMC模型作如下解读:

探索期:创新型厂商不断出现,资本市场长期关注,市场缓慢培育期,商业模式不清晰(目前兴趣教育、留学教育、学前教育处于探索期)

兴趣教育:初创阶段企业占主流,产品呈现多样化形态,涉猎范围广泛,属于非刚需性的慢热细分领域,用户市场处于萌芽培育期,尚未形成良性的盈利模式,在互联网上仍处于探索期。

留学教育:由于留学热潮持续高涨并且呈低龄趋势,所以潜在用户范围广泛,市场规模不断扩大。传统线下中介转移线上,同时平台式在线留学机构出现,但各自发展阶段参差不齐,缺乏标准化产品,资本注入的同时,有一定营收,但盈利模式稳定性较缺乏。

学前教育:学前教育市场仍处于探索期,用户规模还在不断扩大,大量厂商及投资方涌入,厂商提供的产品/服务严重同质化,市场竞争激烈,商业模式不清晰,多以融资或并购为主要资金来源,形成规模化市场仍需时日。企业类型主要以创业型企业为主。

市场启动期:产业领域主流厂商逐步确立,成熟的商业模式出现,市场进入快速推广期(目前综合平台,K12教育、外语教育处在市场启动期)

综合平台:综合平台对互联网技术、资本及资源整合的能力要求较高,因此现阶段主要由BAT、YY等互联网巨头占据,整体处于启动初期。互联网巨头介入综合平台主要通过两种渠道:一是投资,为具有市场发展潜力的创业型教育平台出资;二是独立或与其他传统线下教育机构合作,搭建全领域跨度的综合性教育平台。虽全领域布局,但目前尚未找到较清晰的盈利模式。

K12教育:因为目前中国K12教育仍以应试为主,所以需求旺盛且基本为刚性需求,市场规模巨大并且还在逐步增加。产品的标准化程度较高,大多以网校为平台,在线提供教学视频、教辅资料文本等,这类产品的盈利模式基本以都是付费购买的模式为主。另一类产品则是从目前较为热门的拍照答题和家教O2O,受到资本的追捧,但盈利模式尚不清晰。

外语教育:外语教育覆盖全年龄,且具有一定程度的刚需性,因此市场规模巨大,用户需求强烈,产品呈现多样化趋势。大型传统上市教育机构雄霸市场,新兴已获融资的初创企业发展迅速,整个市场进入快速发展阶段。

高速发展期:主流厂商进入IPO阶段,市场规模化增长,产品应用逐步成熟,市场门槛提高(目前高等教育、职业教育处在高速发展期)

高等教育:高等教育由于受到国家政策的壁垒性限制,在教育资源获取以及用户市场方面具有很强的封闭性特征。但在国务院宣布“取消和下放网络高等学历教育的行政审批”政策后,这一细分领域将迎来潜力巨大的市场发展。同时,从国外引进的MOOC教学模式带动了国内一系列高等院校以及互联网企业的重视,用户规模正在高速增长,但如何实现盈利是其迫切需要解决的问题。

职业教育:职业教育市场发育较早,且属于刚性需求,是大多数职场人士改变命运的第二次机会,因此可谓市场潜力巨大。教学产品应用类型丰富并已基本实现标准化产出,但由于需求各异,因此目前国内互联网职业教育的细分领域繁复并且发展速度呈现明显差异化,以会计培训、公务员考试、IT技能培训等为主的领域发展较为成熟。

来源:易观智库、艾瑞咨询、艾媒咨询及网络,小毕综合整理