毕友一言:

无论我走到哪里,那都是我该去的地方,经历一些我该经历的事,遇见我该遇见的人。

产业探索之物流产业:快递行业发展现状及发展趋势

根据中国快递协会年会发布数据,2015年,快递业完成业务量206亿件,同比增长48%,最高日处理量超过1.6亿件;快递业务收入完成2760亿元,同比增长35%,全国农村地区直接通邮率达到94%,乡镇快递服务营业网点覆盖率提升至70%。“十二五”以来,我国快递业年均增速达到54.6%。

快递行业加大了基础设施和服务拓展能力。2015年,快递干线能力不断提升,干线运输车辆新增2.2万辆。行业已拥有3家自主航空公司,自有货机超过78架,快件占国内货邮吞吐量比例已超过一半。电子运单、自动化分拣、智能化终端技术广泛应用,行业科技水平大幅提升。

快递行业服务方式加快创新。数据显示,截至2015年底,全国主要城市安装智能快件箱已逾6万组,投递快件逾2亿件。快递服务产业链进一步延伸,逐步实现电子商务、制造业、跨境贸易多点开花,快递已经成长为支撑电商发展的主渠道。2015年,行业支撑网络零售交易额超3万亿元。快递业正在由劳动密集型向资本、技术密集型加速升级。

进入“200亿时代”,快递业“向西、向下、向外”服务触角不断延伸。全国乡镇快递服务覆盖率已超过70%,部分东部省份已实现“镇镇有网点”。行业已基本具备为3.77亿农村人口提供寄递服务的基础能力。2015年,农村地区收寄和投递包裹量超过50亿件,带动农副产品进城超500亿元、工业品下乡超2500亿元。跨境贸易服务能力也在不断提高,跨境网络加快建设,已经有多家企业通过开设分公司、设立海外仓储、合资合作等不同方式进军海外市场,订单处理、跨境运输、海外仓储、境外配送等能力逐步提升。

行业竞争格局分析

电商快递企业价格战激烈,产品同质化严重。低端市场,上游电商强势压价;中端市场,B2C电商建立自营快递;高端市场,国际巨头虎视眈眈。本土快递企业或抱团取暖,度过行业寒冬,或升级转型,走差异化道路,寻求新的利润增长点。

1、既有格局竞争加剧,份额差距缩小

国有民营格局倒挂。在B2C电商爆发的2009年,以三通一达和顺丰为代表的的民营快递企业突然发力,快递市场占有率(按业务量)开始超越国有快递企业,2014年,民营快递企业的市场份额达到了86%,远超国有企业的13%。

民营企业齐头并进,竞争激烈。通达系凭借“加盟制”迅速在全国铺设网点,并形成规模效应,在2014年前5大快递企业中占据4席。尽管快递行业CR8一直保持在80%左右,但是CR4却从09年的77%下降至14年的50%,行业龙头竞争激烈,二、三梯队后劲十足。激烈的内部竞争加之受上游电商的强势压价,行业利润空间遭受挤压。14年,异地快递平均价格较08年下降一半以上,仅为同城快递价格的1.5倍。据统计,快递企业每年利润持续下滑,已经由2003年的30%下降到2013年5%左右。

2、新兴势力不容小觑,但存在天花板

随着京东、苏宁等规模不断扩大,B2C电商市场占比逐步提升。从15年第二季度的统计数据来看,B2C平台市场份额已超过淘宝为代表的C2C平台。由于第三方快递提供商的服务质量不能满足B2C配送要求,因此B2C电商平台便开始建立自己的快递运力,克服物流短板。

B2C电商以大型物流仓储中心为据点,通过大数据实现合理分仓调配,压缩干线运输时间,从而在配送频率和配送时效上能够超越第三方快递公司。截至2014年9月,京东在全国范围内拥有7大物流中心,在39个城市建立了118个仓库,总面积达到230万平方米,运营2,045个配送站和1,045个自提点,覆盖全国范围内的1,855个区县。京东在130个区县提供当天送达的“211限时达”服务,并在另外815个区县提供次日达的配送服务。

尽管B2C电商拥有仓储、信息、资金优势,较传统快递企业在电商快递领域拥有相对优势,但是,目前由于B2C电商快递货物来源仅局限于自家电商货物,并且B2C电商快递非传统快递“点对点“、”门到门“式的网络结构,相信业务量会很快触碰到天花板。因此,我们认为B2C电商自营快递在自身电商快递业务拥有绝对优势,尽管会侵蚀第三方快递业务,但是并不会成为第三方快递企业的最大的对手。

3、国际快递巨头虎视眈眈

四大国际快递巨头目前占据中国国际快递市场75%的份额。面对市场空间巨大的国内快递,国际快递巨头虎视眈眈,摩拳擦掌。截止2014年底,已有5家国际快递巨头获得国内包裹快递执照。

2012年6月,FedEx,UPS获国内快递业务经营牌照;

2014年9月24日,国务院总理李克强主持国务院常务会议,决定全面开放国内包裹快递市场,对符合许可条件的外资快递企业,按核定业务范围和经营地域发放经营许可;

2014年12月17日,嘉里大通、雅玛多和欧西爱斯获国家邮政局批准经营国内包裹快递业务。

实力雄厚的国际快递巨头在技术、管理、产品等方面有着丰富的经验,但由于在国内运营成本过高(例如招聘更高学历的员工,网点规模较小等),本土化尚待时日,同时,暂时无意进入电商红海,短期来看,难言对本土快递企业形成有效威胁。

4、 本土企业资源整合,寻求差异竞争

抱团取暖,资源整合。2013年5月28日,阿里巴巴集团等联合顺丰集团、三通一达(“申通、圆通、中通、韵达”),宅急送、汇通等快递公司成立“菜鸟网络”,圆通、顺丰、申通、韵达、中通各出资5000万,占股1%。2013年12月,三通一达合资成立投资平台“蜂网投资有限公司”,定位于向快递产业链上游产业进行投资,通过对快递资源和快递上下游资源的集合、整合和融合打造快递集约化的投资平台。目前,4家股东分别持有25%股份。

2015年6月6日,顺丰领衔申通、中通、韵达、普洛斯共同投资创建深圳市丰巢科技有限公司,通过运营“丰巢”智能快递柜,以提供平台化快递收寄交互业务。初期投资5亿人民币,顺丰持股为35%,申通、中通、韵达均是20%,普洛斯为5%。

2015年6月10日,“菜鸟驿站”宣布圆通、百世先期加入菜鸟驿站,向社会开放其末端代办点为公共自提点,而后全峰随之加入。邮政4月底也向社会开放5000个邮政自提点,作为菜鸟驿站为网购用户提供包裹代收服务。

2012年,申通快递1.6亿收购天天快递60%的股权;2015年9月,申通、天天宣布重大战略重组,双方将在最后一公里、产品、运营、信息技术等方面进行合作。

差异化竞争。顺丰在面对电商件市场的爆发,态度谨慎,然而却在电商、冷链、快运、金融、O2O等领域频频发力。一方面,沿产业链外延发展,另一方面,横向扩张,试图打造“物流百货公司”。与抢夺电商快递份额的企业形成差异化竞争,不断完善自身综合竞争力。

快递行业发展趋势

随着电子商务进入成熟期,网购商品呈现多样化、全球化趋势,这对现有快递公司提出更高、更专业的服务要求,同时 B2C 平台崛起并发展自营快递更是对第三方快递公司形成不小压力。这就要求快递公司顺势而为,一方面深耕细分市场,实现差异化竞争;另一方面围绕快递业务外延扩张,向综合物流转变。

1、随着网购物品种类的多样化,由于商品的运输属性不同,一些对配送有特殊要求的物品便会逐渐独立出来,成为一个细分子市场。例如由生鲜商品而产生的冷链物流,由家具、家电产生的大件快递等等。未来在这些细分领域将会诞生一些有代表性的成功快递公司。

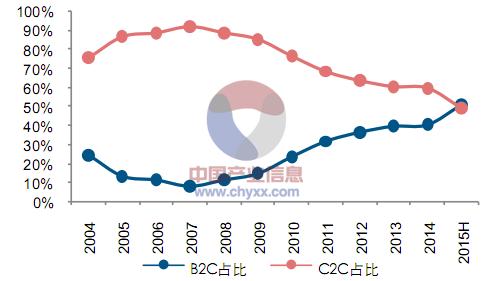

2、随着京东、苏宁等 B2C 规模不断扩大,其占网购市场的比重逐步提升,从 15 年二季度的统计数据来看,已超过淘宝为代表的 C2C 平台的市场份额,达到 50.7%。而从美国的经验来看,B2C 市场占网络零售市场的 76%,未来 B2C 市场地位还会得到进一步提升。由于第三方快递提供商的服务质量不能完全满足 B2C 配送要求,因此一些 B2C 商城便开始建立自己的配送队伍,以提供更高质量的配送服务。这就要求第三方快递公司进一步提高管理水平和服务质量。

2004-2014年中国网络购物市场B2C与B2C增长情况

数据来源:国家邮政局,中国产业信息网整理

2004-2015年B2C、C2C网购市场占比情况对比分析

数据来源:国家邮政局,中国产业信息网整理

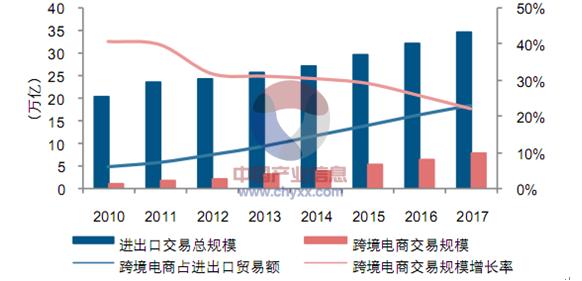

3、由于国内一些奢侈品、3C 商品价格奇高,母婴类商品质量参差不齐,越来越多的人开始境外海淘。跨境电商近年来也呈现快速增长势头,保持 30%-40%左右的同比增长,预计 17 年跨境电商交易规模将达 8 万亿,由此带来巨大的跨境物流需求。而目前我国约 80%的国际及地区快递业务份额有四大国际快递巨头掌握。近年来,EMS、顺丰也开始布局跨境物流。目前,顺丰已拥有自有全货机 23 架,并开通至东南亚、日韩、澳洲、北美、俄罗斯、蒙古等快递服务。圆通快递也宣布进入航空货运领域,预计 2020年自有货机将增至 20 架。

2010-2017年中国进出口贸易及跨境电商交易规模

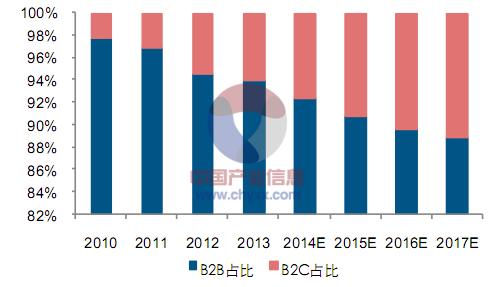

2010-2017年中国跨境电商交易规模B2B与 B2C结构

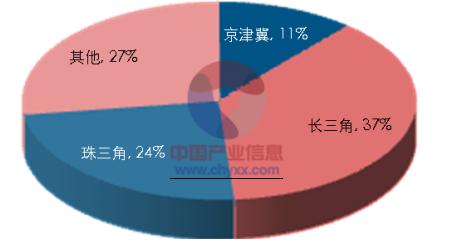

4、全国快递主要集中于三大经济发达区域,即长三角、珠三角和京津冀,其快递业务量分别占全国快递业务量的 37%,24%和 11%。随着 2014 年国家提出快递“向下向西向外”的三向拓展战略,未来快递网点将向三、四线城市和乡、县进一步渗透,快递行业仍有较大的发展空间。

我国快递业务量结构(按地区)

5、快递企业逐渐以各种方式借道资本市场,巨头们也将由过去的“规模之争”迈向“资本之争”。伴随着规模的扩大,尽管行业整体利润呈现增长态势,但在快递价格下滑等因素影响下,快递行业的毛利率持续下滑。这种微利化趋势,催生了快递业公司的融资需求。2016年,无疑将成为民营快递业发展整合的关键年,巨头们也将由过去的“规模之争”迈向“资本之争”。