毕友一言:

生活在社会深深的皱折里,也生活在自己的心灵与性情里,所以看得见黑暗中的光线和阳光中的阴影,以及大地深处的疼点

产业探索之农业:农业+互联网金融典型模式

互联网金融在农村地区有很大的发展空间,被喻为下一个互联网金融爆发区。由于农村和农户分散、成本较高等原因,农业互联网金融仍然在探索阶段。随着近年国内经济进入新常态,大型涉农企业盈利速度将放缓,大型农业开始布局农业互联网金融。电商平台凭借其数据优势,也涉足到农业金融。

根据企鹅智酷农业互联网金融研究报告,目前主流的农村互联网金融业务模式有四种:与电商业务配套的综合金融服务;通过农业产业链开展的金融服务;第三方P2P平台提供的贷款服务;针对农机等利基市场的融资租赁服务。

1. 电商+综合金融:依托支付和电商获得数据和用户

以阿里巴巴、京东为代表的具有电商基因的公司看中了农村消费升级的机遇。它们进入农村市场时,将金融作为整体战略布局的一个部分。阿里的“千县万村”计划,京东的“3F”战略,都是消费品下乡、农产品进城、金融协同。

它们的优势在于金融业务发生在交易闭环内,农户的生活消费、农资购买信息在网站上的留存就是判断风险的依据,如果农户通过网站销售产品,风险会容易衡量。

目前大家都在农村开设线下站点。京东计划2015年农村网点达到500个,阿里计划3-5年内覆盖1000个县、10万个行政村。现阶段很多地区农户网络购物还需要帮助,因此,这些站点除了承担物流中心的任务,还需要进行业务推广,必要的时候也可能成为风控中心。

除了借贷类产品,他们金融业务的另一个重头在于农户资产管理。在缺少银行网点的乡村,移动支付工具的到来简直是雪中送炭。可以预期农民一旦用上了支付工具,理财业务也是顺理成章的事情。但网络公司开展这项业务最大的障碍可能是“信任背书”。

阿里巴巴牵手中国邮政。合作方式并不是大家想当然的电商与物流,而是邮政集团入股蚂蚁金服。邮政储蓄的网点固然很多,但在乡村级市场同样促襟见肘。蚂蚁更看重的可能还是邮政储蓄银行能给他们的金融业务提供需要的信任背书。

顺丰它依托于物流基础设施,链接农村和外部的物产。一方面农村购物习惯的货到付款方式让他们掌握了农民的消费信息,另一方面顺丰优选掌握的农户销售信息。虽然目前顺丰金融业务还没有布局到农村,但这可能是水到渠成的事情。

这个领域还有一些垂直网站,比如做农资电商的赶街网,苗木电商苗联网。

2. 农业产业链金融:依托产业链信息化获取数据和用户

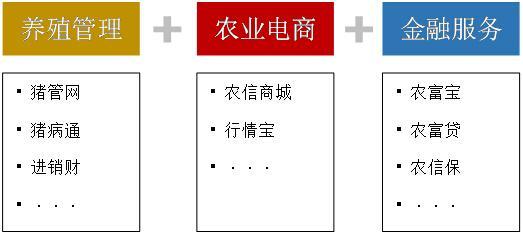

大型农业企业,结合农业生产信息化,也在布局农业金融。他们建立的业务体系主要有三个模块,一是向农户提供经营养殖信息系统,实现云端管理;二是开拓网上农资产品商城;三是金融服务。此外还有一些增值服务,例如养殖教育、市场资讯。

图:智慧大北农布局

来源:大北农公告 整理:企鹅智酷

由于农户的经营养殖信息都被平台掌握,可以向优质客户提供农资贷款。贷款形成的债权在P2P平台上销售。新希望集团推出的“福达计划”和大北农的“智慧大北农”都采用了这种方式。由于本身在农资市场掌握了大客户资源,又能和自身农资销售业务形成协同,他们导入这种模式容易形成竞争壁垒。

3. 第三方P2P贷款:依托线下信贷员,建立农业生产标准数据库

第三方P2P平台既没有产业链资源可以依托,又没有电商渠道获取信息用户消费和收入的信息,要获取优质的借贷资源就要辛苦得多。

为了获取用户、按需提供借贷方案,他们几乎都在线下建立了网点,依靠当地信贷员开展业务,但具体方式略有差异。

一些创业企业则希望将农村市场的“knowhow”用数据库积累的方式沉淀下来。比如沐金农、贷帮、宜信。如,沐金农通过积累农业Knowhow,形成农业“行业标准曲线”,进而设计具有个性化的金融产品。

4. 利基市场:分期/融资租赁

随着我国农业机械化提高带来的农机市场空间,吸引了一些公司对利基市场的关注。比如宜信“农租宝”和农机分期服务平台“农分期”。他们都采用与经销商合作的方式开拓市场。一方面解决风控中对农户背景不了解的信息不对称问题,另一方面一旦农户违约,抵押的农机取回之后,可与经销商合作再销售。