聂蛟:全面预算管控打造微利时代企业竞争力

8月15日下午,新的一期毕友我师课堂又与大家见面了,本次课堂邀请到了博智爱立BIZ Arise合伙人、原北大纵横高级合伙人聂蛟先生来分享如何运用全面预算管控这把利剑来打造微利时代的企业竞争力。

聂总具有多年的管理咨询及国内外知名企业管理经验,在财务管理领域尤为擅长,本次课程他从专业的角度结合实际案例详细剖析了全面预算管控的相关知识及经验,包括当前多数企业在财务预算管理中存在的问题、预算管理流程、预算管理与公司战略规划的关系、年度预算的编制流程、如何通过科学合理的计划编制来落实年度预算、预算的调整和审批方法等等。

比如一般企业进行预算管理存在的问题有:预算编制过程过于耗时、成本太高;预算管理缺乏弹性,对市场变化的反应迟钝;事实上,预算没有很好地支持公司的战略,甚至与之产生冲突;预算管理中存在许多非增值性的流程,缺乏效率;预算更多地注重成本的减少,而不够注重价值的增加;预算管理中只是强调上下级的垂直命令与控制;预算管理缺乏创新意识,如没有随着组织架构的改变而改变;缺乏预算调整机制,预算制定后几乎不再进行修改;作为预算编制基础的许多假设尚未得到充分地论证;人为设置部门之间的障碍,缺乏必要的知识共享;预算管理中公司管理层所作的许多决策使员工感到缺乏重视等等。

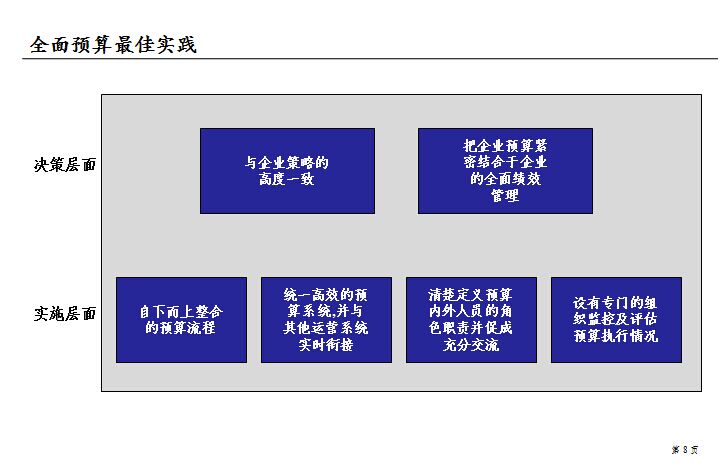

而科学完善的预算管理可以细化战略规划和年度业务计划,是对公司整体经营活动一系列量化的计划安排,可以促使公司管理层认真考虑完成目标的方法并对市场变化做好准备,有助于计划、交流、设定公司员工的行为标准使其符合公司战略发展需要,也是进行事前、事中、事后控制的有效工具,同时也可以激励员工努力工作并作为员工绩效考评的依据。

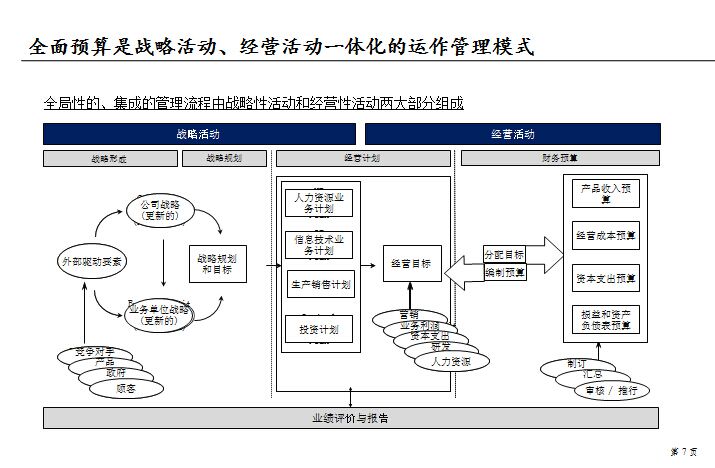

关于预算管理,聂总认为:预算管理是一个系统工程,预算管理以公司的发展战略目标和基本策略为原则,以良好的组织架构、明确的职责分工和权限划分以及完善的流程为基础;预算管理是计划未来工作的过程,在编制预算的过程中以公司各下属单位的各种计划为基础。预算是工作计划的量化体现,同时也促进工作计划目标明确并且相互衔接;预算管理不只是专业职能部门的职责,全面预算是一种公司整体规划和动态控制的管理方法,是对公司整体经营活动的一系列量化的计划安排;全面预算的有效推行将为公司各下属单位确定了具体可行的努力目标,同时也建立了必须共同遵守的行为规范;全面预算是执行战略过程中进行管理监控的基准和参照;也是企业业绩评价的基础和比较对象;全面预算管理的过程就是企业目标分解、实施、控制和实现的过程。

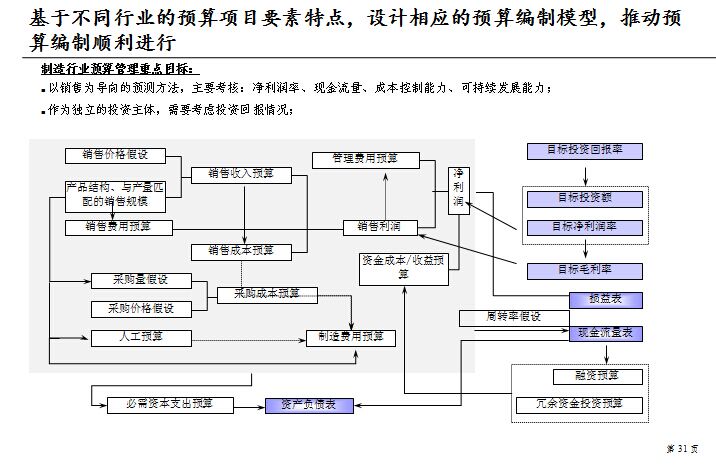

作为企业编制预算有一个标准的流程,但是针对不同行业的特点,其具体的预算编制准则又有差别,例如生产连续性企业,可以通过以产定销的方式编制预算,而高度定制化的行业,通常采用以销定产的方式编制预算。

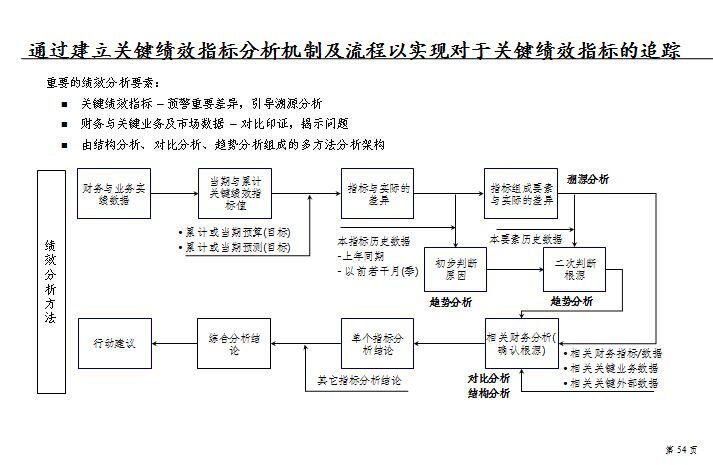

预算控制重点可以作为责任中心考核的关键绩效指标,但在考核过程中要关注指标权重与目标值设定。权重表示单个考核指标在指标体系中的相对重要程度,以及该指标针对不同的被考核部门/员工进行评价时的相对重要程度,单个指标的权重不宜过大,一般不超过50%,也不宜过小,一般不低于5%,否则难以在整体指标中体现出作用;指标之间的权重差异不低于5%,以体现不同指标的重要性差异;对特别关键、影响全局性工作成果的指标可设立为“一票否决”指标,即如果某项关键指标未按标准完成,无论其它指标是否完成,当期的考核总分都视为0分。目标值制定时,应综合考虑历史水平、未来发展预测、同行业竞争对手的绩效、标杆企业水平、部门/岗位的实际状况等确定;KPI的目标值可以分为基本目标值和挑战目标值,基本目标值是圆满完成计划预算所对应的目标值,从各级计划预算体系中提取;挑战目标值是考核主体对考核对象在该项指标完成效果上的最高期望值,由主管领导确定。部分KPI指标可以设基本目标值与挑战目标值(例如销售收入),部分KPI指标则只能设基本目标值(例如计划完成率)。

企业通过编制预算,可以将公司战略目标的分解落实,对工作进行规划、是资源合理配置,绩效考核、财务监控等的有效手段。

一下午的课程很快过去,好多参课的学员意犹未尽,在课程结束后也针对工作中遇到的实际问题与聂总进行了交流。关于本次课堂的视频也将随后在毕友我师网站呈现,无法参与线下课程的毕友们可以在线随时观看和学习。相关链接:http://www.uiteacher.com/。

撰稿人:毕友商学院学员 李晓军