【毕友导读】:本文由毕友导师、昆吾九鼎投资副总裁何刚推荐,深入研究了医疗服务行业的发展前景,并以泰和诚医疗、新加坡百汇集团及上海国际医学中心、爱尔眼科、美国HCA等为例深入分析了国内外成功的医疗服务盈利模式。

国内外医院经营模式深入研究

摘要

1、医疗服务价格处在上升通道中。长期以来,我国医院的医疗服务“社会公共产品色彩浓厚”,医疗服务价格由国家发改委制定,上海2012年率先在4家公立医院试点调整医疗服务价格。

2、我国高端医疗服务供应严重短缺、其市场需求远远未被满足。2009年原卫生部发文规定:公立医院提供特需医疗服务的收入占比不能超过其总量的10%,这就为民营医院经营高端医疗服务留足了巨大空间。上海国际医学中心应运而生、今年将营业。

3、多年以来,医生定点执业,医生多点执业逐步推开后,医生群体的整体工作时间增多,将促使医疗服务总量上升。

4、多年以来,专家集聚在大三甲医院、导致三甲医院的患者人满为患,而大量的二级、一级医院门可罗雀。浙江省将从今年4月1日起,在全省推行“基层首诊”、“分级诊疗”和“双向转诊”,这将大大提高基层、一级、二级医院的医疗服务量。我们预计照此趋势,全国基层医院的医疗服务量都将上升。

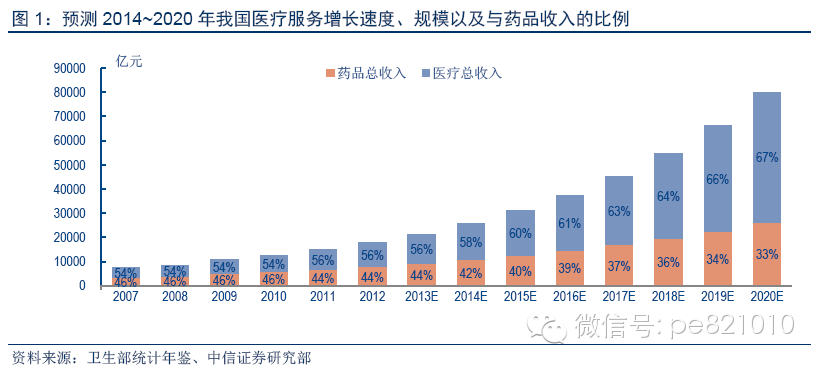

我国医疗服务和药品市场的比例与发达国家相比,存在巨大增长空间:长期以来,我国医院“以药养医”、医疗服务价格严重偏低,二者比例与发达国家相比严重畸形。发达国家医疗服务市场是药品市场的8倍,而我国仅1.2倍。

国内外医院经营模式:

1、泰和诚医疗(NYSE:CCM):O2O

2、新加坡百汇医疗集团:亚洲最大高端私立医院,成功基因“私人诊所+酒店式管理”

3、上海国际医学中心(SIMC):上海发展高端医疗的先行者

4、爱尔眼科:分级连锁、满足不同眼病不同层次患者的全部需求、创新激励机制黏制医生

5、美国HCA医院投资管理集团:连锁、贴近社区、健康管理模式

一、医疗服务行业发展前景

1、医疗服务政策

我国促进社会办医圈地运动浪潮发展的里程碑式政策是2009年4月《国务院关于深化医药卫生体制改革的意见》和2013年10月《国务院关于促进健康服务业发展的若干意见》中明确提出的“非禁即入”,即“凡是法律法规没有明令禁止的领域,都要向社会资本开放”。

2014年1月9日,由国家卫计委、国家中医药管理局正式对外发布《关于加快发展社会办医的若干意见》,要求优先支持社会资本举办非营利性医疗机构,加快形成以非营利性医疗机构为主体、营利性医疗机构为补充的社会办医体系。

各地正在和即将推行的医生多点执业政策为我国医疗服务大发展扫除了根本障碍。更多落地政策有望在两会之后逐步推出。

美国医疗服务市场与药品市场的比例是8:1,而我国2011年这一比例仅为5:4,2011年我国医疗服务市场规模8296亿元,而当年医院终端药品销售收入规模6639亿元。

我国新医改政策明确鼓励社会资本进入医疗服务领域并提高诊疗服务收入,我国医疗服务将出现类似于美国70年代的爆发式增长。

2011年民营医院床位数占整个市场比例仅9.72%,国家要求到:2015年,民营医院床位数将占到整个市场20%。

2、医疗服务市场容量巨大

1)医疗服务价格处在上升通道中。长期以来,我国医院的医疗服务“社会公共产品色彩浓厚”,医疗服务价格由国家发改委制定,上海2012年率先在4家公立医院试点调整医疗服务价格。

2)我国高端医疗服务供应严重短缺、其市场需求远远未被满足。2009年原卫生部发文规定:公立医院提供特需医疗服务的收入占比不能超过其总量的10%,这就为民营医院经营高端医疗服务留足了巨大空间。上海国际医学中心应运而生、今年将营业。

3)多年以来,医生定点执业,医生多点执业逐步推开后,医生群体的整体工作时间增多,将促使医疗服务总量上升。

4)多年以来,专家集聚在大三甲医院、导致三甲医院的患者人满为患,而大量的二级、一级医院门可罗雀。浙江省将从今年4月1日起,在全省推行“基层首诊”、“分级诊疗”和“双向转诊”,这将大大提高基层、一级、二级医院的医疗服务量。我们预计照此趋势,全国基层医院的医疗服务量都将上升。

3、我国2014~2020年医疗服务复合增速24%

中性预测下,我们假定2014~2020年我国药品销售收入复合增长16%,按照2020年我国健康服务业总量达到8万亿元的总目标,对应2020年我国医疗服务市场规模将达到5.4万亿元,2014~2020年医疗服务复合增速将达到24%。

二、国内外医院经营模式深入研究

本篇报告深入研究了国内外成功的医疗服务盈利模式,通过泰和诚医疗、新加坡百汇集团及上海国际医学中心、爱尔眼科、美国HCA不同的运作模式,我们分析发现:O2O、连锁模式、贴近社区、便利地获取患者来源、与基本医保和商业医保深度合作、引进先进治疗技术、提供“Medical Mall”收取租金等模式,都是“以患者为中心”的成功模式。我国目前人力成本仅占医院35%、台湾是50%。

1、泰和诚医疗(NYSE:CCM)

泰和诚医疗是专业的医疗服务中心,拥有国内最大的肿瘤影像诊断和放射治疗的网络。公司一直向国内引进国际最前沿的的肿瘤诊断和放射治疗设备(如医用加速器、头部伽马刀系统等),公司通过租赁、专业管理的模式,与76家医院合作(主要为三甲医院),在医院内建立了140个放疗和影像诊断中心。

公司目前的盈利模式是:1)与三甲医院的签订6-20年的长期设备租赁与专业服务合同,公司负责购买设备、为诊疗中心提供优化治疗方案、与其他诊疗中心医生会诊、临床研究等专业服务。每年按照合同规定的比例(多为利润50%~90%)与医院进行利润分成。2)公司也与某些未签订租赁合同的诊疗中心提供专业服务,并收取费用。

2012年泰和诚医疗收入1.06亿美元,其中62.25%来自高端专科设备的租赁,29.8%来自专业服务。公司2008~2012年收入复合增长44.0%,但因远程医疗、网络营销和移动应用等投入较多、运营成本上升,净利润复合增长低于收入增速,为16.55%。

泰和诚医疗近年开始投资肿瘤专科医院,2012年完成了对三甲医院长安医院52%股权的收购(长安医院有1100个床位,预计2013年收入4.5亿,增长25%),未来还将在北上广各布局一家肿瘤中心,并建立2家国际一流水平的质子中心(国际最先进肿瘤治疗设备之一,美国也仅有约30台,每台投资3.5-4亿)。

为了将线下的资源更好的整合,公司近年对远程医疗、网络营销、移动应用进行了大量的投入。公司旗下有两家全资子公司“云度互联”和“金卫医康”。其中,云度互联开发上线了“掌上好医”的移动APP,并整合全国20多家三甲医院资源建立“脑瘤就医网”。金卫医康专注于远程医疗,建立了以三甲医院为核心,连接基层的远程就诊系统,且与宣武医院合作建立了“中国疼痛诊疗远程协作网”、成立中日友好医院特色专科推广平台。

“掌上好医”移动APP,主要定位是诊后的问诊咨询服务。与“春雨医生”等问询类APP相比,“掌上好医”最大的特点是患者跟医生已经有过在医院的诊疗接触。对医生而言,可以管理诊后老患者,跟踪病情变化。对患者而言,问诊过的医生能够针对病情提供更好建议。医生对每例问诊可自主定价6-36元,“掌上好医”从中收取20%费用。

公司线下医疗资源丰富、布局诊疗中心众多,可以对远程医疗、网络医疗、移动应用等起到支撑作用,未来公司的实体医疗资源将会运用“掌上好医”、远程医疗、肿瘤等专病网、电子病历等移动互联网和互联网进行整合。病人通过移动端及互联网上传的所有病历资料,将与实体诊疗中心的病患资料一起,汇集到泰和诚医疗的电子病历数据库,为后续的大数据分析和相关服务提供基础,该大数据结果具备巨大的商业价值。

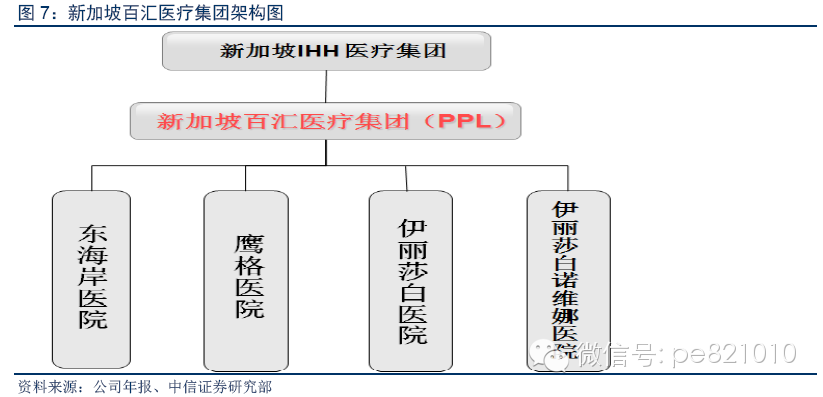

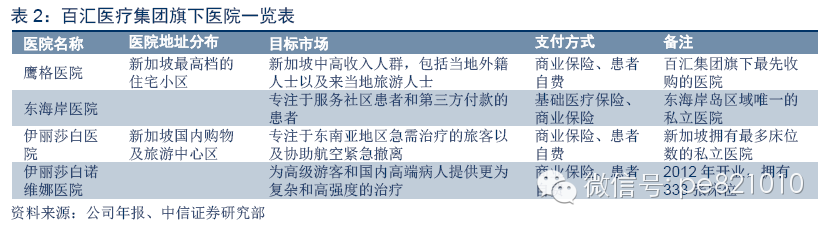

2、新加坡百汇医疗集团:亚洲最大高端私立医院,成功基因“私人诊所+酒店式管理”

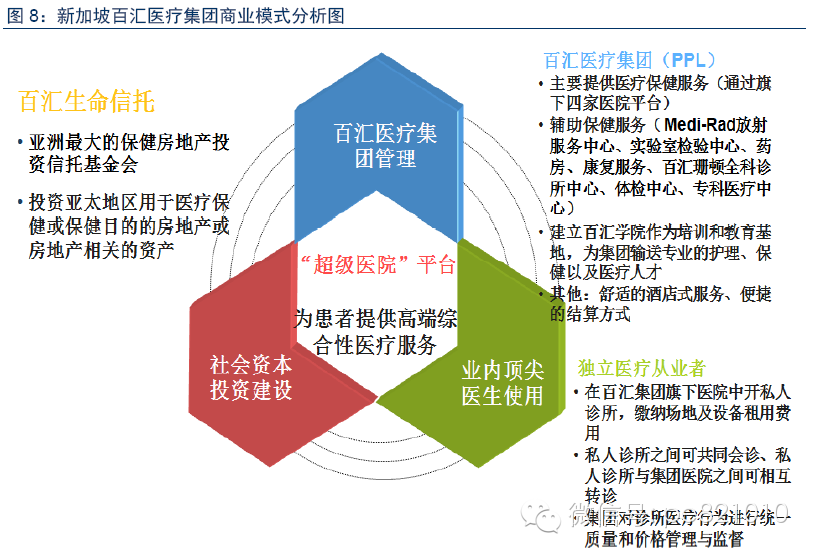

新加坡百汇医疗集团(ParkwayPantaiLtd,PPL)是亚洲最大的高端私人医疗保健服务提供商,Frost&Sullivan数据显示,截至到2011年底,以受许可的床位数量统计,PPL在新加坡市场的份额为43.9%。百汇医疗集团业务主要分布在新加坡、马来西亚、中国(主要是上海、成都、香港地区)、印度、越南、文莱6个国家。PPL实现了医疗领域价值链的全面整合:集团在亚洲拥有16家医院、3000多张床位、60多个医学中心、多家诊所以及医疗保健辅助机构。百汇医疗集团在新加坡拥有通过JCI认证(为全世界公认的医疗服务标准,代表了医院服务和医院管理的最高水平)的伊丽莎白医院、鹰阁医院、东海岸医院和伊丽莎白诺维娜医院,以这四家医院为提供医疗服务的核心,辅以多项保健服务(放射、检验检测、药房、康复、体检、专科医疗等)构建“超级医院”平台,为目标客户提供高端的综合性医疗服务。

通过分析百汇医疗集团的发展历程,我们总结出公司成为亚洲最大私立医院的成功基因为——“建管用”分离的商业模式。具体来看,1)社会资本投资建设:借由集团旗下的百汇生命信托基金,为医疗保健相关的房地产提供融资服务,汇集社会资本完成医院初期的固定投入;2)百汇医疗集团管理:高端医疗服务平台+酒店式服务质量;3)业内顶尖医生使用:吸引各领域最顶尖的医生结成战略合作关系。独立执业的医生在百汇旗下的医院中租用面积不等的房间开办自己的诊所,所有的专业门诊、手术收入归医生所有;同时这些医生可以共享医院提供的先进检测及化验设备,手术室、护理以及病房服务等,这些收入归医院所有。如果某位医生的诊所需要购买昂贵的手术设备,医院还可以通过参股的方式进行资金支持。诊所与医院还通过成立委员会的方式进行质量和价格的监控,诊所之间也常常会相互合作,共同会诊。这种灵活的方式让许多名医离开公立医院,转而投奔百汇旗下的医院。众多名医的汇聚也让百汇医疗旗下的医院声名卓著。

综上,我们认为“建管用”分离的商业模式的关键在于,私人诊所成功的平衡了医院与医生之间的利益分配,酒店式管理有效保证了集团医院扩张的可复制性,并提高了高端医疗患者的服务体验。

3、上海国际医学中心(SIMC):上海发展高端医疗的先行者

政策助力催生高端医疗服务需求。2012年,《上海市医疗机构设置规划2011-2015》提出,严格控制公立医疗结构开设特需医疗服务,鼓励有条件的公立医疗机构对特需床位实施剥离,以人员、品牌、技术等形式在两个医疗拓展区内与社会资本合作办医,上海市计划3年内将特需病房这一高端医疗需求从公立医院剥离,让公立医院回归公益性质。2013年2月,上海市政府印发由14个部门联合制订的《关于进一步促进本市社会医疗机构发展的实施意见》,提出促进社会医疗机构发展的28项具体举措,全力支持社会办医。同年10月14日,国务院印发《关于促进健康服务业发展的若干意见》。上海国际医学中心正是在此背景下诞生,成为上海地区发展高端医疗的先行者。

SIMC是第一家由新医改催生的国际综合性非公立医院,也是卫生部和上海市的重点项目,SIMC采取委托经营模式进行运营,已与亚洲最大的私人医疗集团——新加坡百汇医疗集团下属公司签订《医院管理协议》,委托其进行经营管理。其中,上海国际医学园区集团有限公司持股20%,其医院设施按照国际JCI与五星级酒店标准建造,共设有500个床位,包括450张病床、50张特殊监护病床(ICU、CCU)、118个门诊诊室、15间手术室、10间产病房。一期投资13亿元。

借鉴百汇医疗集团“建管用”分离模式,定位三大目标患者群体,打造顶级医生多点执业平台。2014年1月,SIMC与8家上海市三甲医院签约,结成战略合作伙伴,鼓励8家医院的专家带领他们的团队到上海国际医学中心开展多点执业。根据签约医院的优势专科,商定好多点执业的专家和工作时间,并建立绿色通道,患有疑难杂症的患者入住后,可由多个医院的专家组成专家团队为患者会诊。我们分析认为国内高端医疗服务的目标客户群体主要包括上海及周边地区从公立医院剥离出来的特需病房、对就医环境和医疗质量要求比较高的白领和金领人士、以及国内/国际旅游医疗人士。而在医疗人员储备方面,公司一方面为国内顶级医生提供了多点执业平台,另一方面雇佣了麻醉、影像、检验、病理、药剂等辅助人员和护理人员,旨在实现“医生拎包执业、患者拎包入住”的高标准服务体验。目前SIMC旗下共计300名员工,其中辅助医疗人员50人左右,专业护理人员约100人,而多点执业的医生约50人(每个合作的优势专科配备2~3名医生)。

成功复制百汇模式的核心——如何吸引并稳住高水平医生团队?我们研究了新加坡专科医生收入的增长曲线,并与SIMC提供的所属医生职业发展路线做对比,认为灵活的多点执业模式+有竞争力的薪酬激励机制将成为SIMC成功复制百汇模式的核心。SIMC将签约多点执业的医生分为住院医生、专家医生、专家工作室,其工作时间较为自由、激励方式灵活、薪酬范围相较于国外同资历专科医生仍有竞争力,由此使得建立合作关系的医生既能保证绝大部分时间在公立医院工作,最大限度地服务于基本医疗为前提,也能合理合法地利用少量时间,在其他医疗机构完成执业活动,同时,还能获得高于公立医院支付的经济回报。

4、爱尔眼科:分级连锁、满足不同眼病不同层次患者的全部需求、创新激励机制黏制医生

爱尔眼科采取独特的“分级连锁”模式——省级医院和地市级医院互动协同发展、满足不同患者不同层次不同难度的治疗需求。公司已经在全国23个省及直辖市完成省级医院布局,湖南全省、湖北省过半的地市级医院布局基本完成,未来继续布局下沉到地市级和县级医院。公司的省级医院需3~4年培育期,地市级医院需2.5~3年培育期。公司目前49家连锁医院中,仍有半数处于培育期。我们早在20140210《医药行业2014年2月报——52家重点公司2013年报前瞻》中把爱尔眼科纳入8只重点推荐个股、并提示公司将采取创新扩张投资模式加快投资布局。预计未来投资模式创新演变后,较快的业绩成长和扩张将同步实现。

公司管理层激励已经到位,中长期业绩持续较快增长可以预期。公司已在2013年1月和2014年1月分两次完成了限制性股票的授予激励,同时,公司打造多年的“医疗、科研、教育”一体化的人才培养和集聚模式正在转化为公司长期最重要的核心竞争力——即专家资源库和梯队优势。预计公司首批限制性股票将于年报后解锁(解锁条件要求2013年业绩增长不低于20%)、第二期期权激励行权期将于今年5月6日结束,这是公司核心人员首次享受股票和期权激励成果,我们期待公司实现理想的激励效果。

公司民营眼科连锁龙头,随着创新投资模式逐步明朗,公司业务布局和业绩释放都迎来快速发展时期,我们看好公司可持续的业绩较快增长和“专家资源库、专家梯队优势”的核心竞争力。

5、美国HCA医院投资管理集团:连锁、贴近社区、健康管理模式

HCA是全球最大的营利性连锁医院运营商,主要经营医院、独立的外科诊疗室、透视成像诊疗中心、肿瘤放射治疗中心、康复理疗中心及美国各种不同的保健设施。公司设有普通医院和急诊医院,向住院病人、重症患者、心脏病患者等提供药物和手术治疗以及紧急救治服务。截至2013年年底,HCA共管理165家医院和115个独立的手术中心,2013年实现收入380.4亿美元,净利润19.96亿美元。HCA的并购连锁的发展之路和管理模式,非常值得我国医院集团学习和借鉴。

20世纪60年代,美国医院多数以单体形式各自独立,1974年,美国国会通过了《全国医疗规划和资源发展法案》,使得联邦、州和地方政府建立医疗规划机构和监管制度,来分配医疗资源、降低医疗费用。为降低成本、资源共享,70年代美国开始了医院管理集团的并购之路。这些医院管理集团经历了70年代兴起、80年代发展、90年代发展到顶峰、2000年后达到均衡的发展历程,并获得了4~7%的净利润率水平。

在此背景下,HCA的发展也经历了前期快速扩张、并购以及后期转型提升的阶段。70~80年代,随着美国联邦政府提供的联邦医疗保险(Medicare)和州政府提供的州医疗辅助(Medicaid)覆盖带来的医疗服务需求的大幅增加,HCA进行大规模的并购扩张以抢占市场份额,形成规模效应,90年代后期,HCA开始剥离部分非核心资产,发展方向由外部扩张的发散型模式转变为内部整合的集约型模式,着重于提高运行效率和改善盈利能力。

HCA的成功首先归功于其发展战略:要求各下属医院要更加贴近于社区。HCA认为“公司的核心价值在于每一个子公司和每一个社区。与此发展战略相应地,HCA实行分支医院的自主管理模式,每个医院都有一个首席执行官、首席护士长和首席财务官,每家医院都通过自身的条件来设定自己的运营目标,HCA统一向下属医院提供支持和资源,如IT医疗系统,而医院管理决策则由管理团队根据当地实际情况制定,这样就保证了每一家医院根据自身实际情况去经营,更好的为病患提供服务。

HCA的成功还得益于政府和保险机构的认可。2013年,在HCA的收入构成中,Medicare占比29.5%,Medicaid占比8.0%,雇主提供的商业保险占比52.1%,因此,获得政府和保险机构的认可是HCA成功的关键。得益于规模化和精细化管理,HCA的治疗费用显著低于同行业竞争者,这让HCA赢得了政府和保险机构长期的稳定合作。低价使HCA赢得政府和保险机构的认可及持续支持,这也是公司成功的关键所在。此外,在医保费用控制方面,医保对HCA采取的是DRGs(按病种付费)的支付模式,从而有效控制医保费用的支出。

2013年,HCA表观净利润率达到5.25%,实际上,集团大量的利用了债务杠杆,扣除财务费用的影响,公司实际的净利润率达到10.11%,ROA高达6.92%。