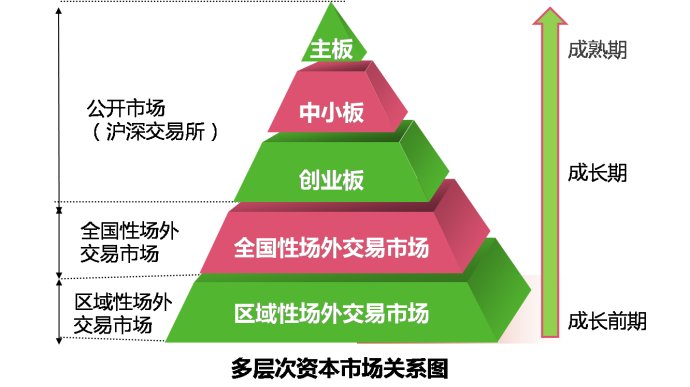

美国场外交易市场(OTCBB)介绍

美国的场外交易市场是美国多层次证券市场体系的基础。美国场外交易市场孕育了NASDAQ,同时,NASDAQ的电子交易技术(ECNS)、创新交易制度和监管制度也推动了场外交易市场的发展。NASDAQ由全国证券交易商协会(NASD)的全资子公司那斯达克证券市场公司(NasdqStockMarket,Inc)负责运作。NASD同时负责监管美国的两个场外证券交易市场即场外交易电子报价板(OTCBB)和粉纸报价(Pink Sheets)。由于OTCBB市场直接使用NASDAQ的报价、交易和清算系统,同时接受NASD和美国SEC的监管,NASAQ在很大程度上影响着美国主流场外交易市场OTCBB的运作模式。

一、OTCBB简介

美国场外交易电子报价板(OTCBB)是提供场外交易实时报价、最新成交价格和成交量信息的电子交易系统。在这一市场上进行交易的品种都是不能或不愿在NASDAQ市场或其他美国全国性证券交易所交易的证券。在OTCBB交易的证券包括全国性、地区性发行的股票和国外发行的股票、权证、基金单位、美国存托凭证(ADRs)和直接私募计划(DPPs)。

1990年6月, OTCBB开始试运作。作为市场体系改革的重要组成部分,OTCBB的职责是增加场外交易市场的透明度。1990年通过的低价股修正案促进了电子化系统的设立,此系统设计的目的是方便报价及最新交易资讯的披露。从1993年12月起,系统要求所有国内场外交易证券在成交后90秒内必须透过自动确认交易服务系统(ACTSM)披露交易信息。1997年4月,SEC批淮OTCBB修整后正式运作。1997年5月,直接私募(DDPs)成为OTCBB合法报价品种。1998年4月,所有在证券交易委员会登记注册的外国证券及美国存托凭证(ADRs)也成为OTCBB合法报价品种。

1999年1月4日,为了提高市场透明度和减少市场欺诈行为,SEC通过OTCBB报价资格规则:未在OTCBB报价的证券将被要求向证券交易委员会、银行业或保险业管理者提供最新财务报告以符合报价资格要求;已在OTCBB报价而未提供报告的公司,被依法授与一宽限期以满足新要求,此类公司在1999年7月起至2000年6月前被逐步引入OTCBB。目前,所有在OTCBB报价的国内公司最新财务信息需公开披露。

2000年的第一季度,OTCBB股票的交易值比一年前飞涨了370%,达到创纪录的691亿美元。3月份,月交易量达到250亿股。5月份全月的交易量约为818亿美元。目前OTCBB的发行股数目达到5年来最低水平。1995年OTCBB有5,450间公司,1999年6月大约6,667间。NASD于1999年7月开始净化在OTCBB报价的公司,大扫除计划剔除那些未能满足财政公开标准的公司,现在OTCBB的交易公司为3,943间。2000年7月以后在OTCBB报价的公司基本分为三类。第一种类型包括未能达到NASDAQ上市标准的新兴成长型公司;第二种类型包括几乎全控股的公司,特别是地区性的银行和保险公司;第三种是那些处于破产程序中的公司。

OTCBB市场的特点是:

1.OTCBB是为初具规模、又急需资金发展却不能在NYSE和NASDAQ上市的高技术小公司提供的一条便捷的融资渠道。同NASDAQ一样,OTCBB的报价服务也是由

The Nasdaq Stock Market,Inc.公司管理。330家以上的做市商通过系统提供超过3,600种在SEC注册证券的国内外有价证券及美国存托凭证的即时报价、成交价格及成交量资讯,揭示直接私募之投资利率及前一天的交易活动。

2.OTCBB没有上市标准,上市程序简单。具有健全财务报表的小企业,财务报表及申报文件须经会计师、律师审定签名后可直接找做市商要求上市。符合OTCBB资格的股票,经保荐人填写FORM211注册后即可在三个营业日内开始报价。发行人对作市商不承担任何责任。

3.OTCBB收费低廉。发行人不需支付上市费用,只向做市商支付小额做市费用。

4.OTCBB维持报价资格。所有OTCBB发行公司至少需有一家做市商对其报价,维持在OTCBB交易。如果无任何做市商为该公司报价,则该公司将被OTCBB除名。在OTCBB报价的公司维持其可持续性融资的前提是必须不断有新的概念注入公司,创造更崭新的题材,以保证投资人对股票的长期兴奋。

5.做市商创造市场。做市商使用Nasdaq WorkstationII TM平台进行所有证券的交易;投资人必须经由经纪人或自营商交易,不能直接下单。

6.交易信息披露充分。每完成一笔交易在90秒内公布于众。

7.受NASD监管,实现自律型组织监管模式。OTCBB上交易的股票都是在NASDAQ以外的非上市公司,公司需要在SEC登记。

8.OTCBB与NASDAQ的转移机制。在OTCBB上报价的公司只要股东超过300名,价格维持在4、5美元左右,净资产达到400万美元以上,就可以申请转移到NASDAQ的小型资本市场。

二.发行人如何在OTCBB报价

OTCBB是依循保荐人制度运做的市场,所有在OTCBB报价的公司必须通过一家做市商保荐。OTCBB报价受市场监督系统所控制,以确定遵守SEC及Nasdaq市场的规则,除非有例外条件存在,所有做市商基于安全考虑必须遵守SEC的规定。发行人只有通过做市商才能申请证券报价。

做市商在OTCBB和Pink Sheets或其他相似场外市场开始报价时必须填表FORM211,填报表FORM211即表示做市商履行了SEC规则和NASD规则。除非申请豁免,所有在OTCBB报价的股票必须由做市商通过填写表FORUM211注册保荐。在OTCBB发布报价前3天,做市商必须向NASD OTC Compliance Unit提供表FORUM211以及两份发行人情况介绍。经批准后, Nasdaq Market Data Integrity通知做市商该股票已经注册成功和可以报价。

处于审批不同阶段的证券分别称为未合格证券、合格证券和活跃证券。

1、未合格证券(Ineligible Securities):所有现行未在OTCBB 上报价的OTC证券都是未合格证券,必须由做市商填写表Form211或豁免表格Form15c2-11,经批准后,才被视为"合格证券"。

2、合格证券(Eligible Securities):倘若证券已在合格状态,它意味着一个或多个做市商已经收到30天内可为发行人在OTCBB市场报价的批准。任何其他希望为发行人报价的参与做市商也必须提交表211,而在此期间,会实施报价频率测试,直到测试符合标准前,所有其他做市商仍必须持续提出完整的Form211表。

3、活跃证券(Active Securities)一家合乎报价频率要求的OTCBB合资格股票即称为跟随豁免,在服务系统上标注为"活跃"。报价的频率测试与跟随豁免基于经纪商和自营商是否在30天内在内部报价系统发布报价至少12个工作日且没有报价的日子连续不超过4天。一旦符合此标准,合格的做市商即可以在线注册此证券;而且只要此证券一直处于活跃状态,所有想参与报价的做市商都不再需提交表Form211。

三、报价要求

OTCBB对每一个在OTCBB报价的合格股票没有报价规则要求,发行人只须通过保荐人向SEC或其他监管机构报告并获得批准即可由做市商为其股票报价。

一个发行人在OTCBB报价前,做市商首先确定其是否在美国国家级的交易所和市场上市。如果是,发行人不能在OTCBB报价。做市商还应该查验其是否在Pink Sheets报价,如果是也可以在OTCBB报价, 为发行人报价的做市商可以填报相当于表FORM211的豁免表格FORM15c2-11,其他非报价商则必须填报表FORM211。

NASD允许会员为以下证券品种提供OTCBB报价服务:A.任何没有在NASDAQ和其他注册的全国****易所上市。B.符合下列标准的任何国外股票或ADRs:任何在SEC注册的目前发行人承担报告责任的股票,和未在NASDAQ和美国国内其他注册的全国性证券交易所挂牌的证券。C.任何由于不适合挂牌规则从NYSE或AMEX摘牌的股票和由于被NYSE或AMEX暂停上市事实上已经摘牌的股票。D.任何不在NASDAQ或其他美国国内注册交易所挂牌的DDP。

发行人应与合法OTCBB做市商联系为起充当保荐人。一个股票的发行人如不符合报告要求做市商不得为其报价。目前已经在OTCBB报价但违反报告要求的股票,如果在宽限期内继续不履行报告业务将在30或60天的宽限期后被摘牌。被NASD认定违反报告制度的公司交易代码将加"E"显示,当宽限期截至后,标有E的股票将被摘牌。

从NASDAQ摘牌的发行人不能自动在OTCBB挂牌。试图在OTCBB报价的NASDAQ摘牌发行人必须联系其做市商办理注册手续为其报价。如果一个发行人因不能维持NASDAQ的上市从NASDAQ摘牌后,若股票符合下列标准,发行人被允许立即在OTCBB报价,其报价由摘牌前30天为其报价的做市商报出。立即报价的标准是:

摘牌前股票已经在NASDAQ连续报价30日, 由于披露公司重要消息停牌不超过一日的除外;

人和投资者则可以从计算机终端上看到市场价格和买卖数量的确认报价。做市商的责任是:1、维持特定的营业记录和遵守特定的财务标准;2、不间断地主持买、卖两方面的市场,并在最佳价格时按限额规定执行指令;3、发布有效的买、卖两种报价;4、在一笔交易成交后90秒内,每位做市商通过计算机终端网络向全国证券交易商协会当局报出某一股票有效的买入价和卖出价和已完成交易成交情况、买卖数量和价格的交易信息随即转发到世界各地的计算机屏幕。

OTCBB为会员提供了一个反映做市商对场外市场股票兴趣的电子报价中介,做市商会员将使用系统输入、更新和显示他们对一个股票的实时报价此报价包括买进和卖出价、交易意向(想买或想卖)或客户提供的主动买卖意向。做市商会员也可以与其他公司一同参与其他公司已经参与的股票报价,每一个合格的OTCBB股票至少显示两个做市商的报价。

参与OTCBB的做市商是自愿的和满足场外交易市场财务和运作要求的协会成员。符合OTCBB规则的股票,若同时符合报价频率标准而取得跟随豁免则被定义为"活跃",会员可通过其NASDAQ终端注册为做市商并对状态为"活跃"的股票报价。在其他情况下,会员必须按照规则遵照豁免程序成为一特别的OTCBB和资格股票的做市商。做市商可通过系统撤回其报价自动终止在OTCBB合格股票的注册。做市商还可以按照以上规定重新注册。

对于特定OTCBB股票,有资格的做市商将使用系统开始报价、更新和显示他们对一个商之间的报价;C、最佳报价;D、特定证券商所报买卖价;E、推荐证券商的电话。投资人根据显示情况透过券商进行交易。

四、OTCBB的监管

OTCBB的管理由全美证券交易商协会 (NASD)负责。该协会成立于1939年,在美国证券交易委员会注册,该协会的职责是制定纳斯达克证券交易法规、规范及会员行为准则;对违反协会规章或联邦证券法的会员公司及注册的雇员进行惩处;收集和发布在场外交易市场上的证券报价信息;收集和发布纳斯达克每笔交易成交情况的各种信息;连续不断地对市场上的证券交易活动进行监督。

NASD是美国证券业中最大的自律性组织,该协会有近6000家公司会员,24457个分支机构。美国几乎所有从事证券业的券商都是该协会会员。NASD又从全体会员中选出一个管理委员会负责具体工作。NASD主席主持管理委员会的工作。委员会每年例会6次,会上制定相应的政策,处理发生的一些重大问题。NASD有权对违反协会规章或《证券法》的会员公司及其注册的雇员进行惩处。

NASD负责对OTCBB做市商或参加交易的公司的报价行为和交易惯例进行监督。NASD只规定OTCBB市场做市商的活动和交易法规。

OTCBB对发行人无最低要求标准,OTCBB发行公司不受NASD法令管制,即NASD对发行人没有发言权。

1、发行公司的股票持续在OTCBB交易,并不需任何维持条件亦不需向NASD提收入和股东人数。

2、OTCBB没有提供自动的交易系统。OTCBB的证券交易,是透过许多做市商使用Nasdaq Workstation II TM(NWII)的电脑网络输入报价及交易报告,OTCBB仍保持电话委托形式;

3、OTCBB与证券发行人并没有维持关系;

4、OTCBB与Nasdaq的做市商的义务并不同。

五、市场数据传播

市场数据提供者为股票专业人士和投资者提供揭示OTCBB活动的通道。供应商通过电脑终端、数据反馈器、传呼和互联网提供直接的OTCBB股票报价和交易数据,向订购者提供各种增值服务如市场新闻、历史图表、公司简介和分析研究。一些供应商提供OTCBB股票的实时或延迟数据。授权的OTCBB数据发行人必须通过独立显示或可辨别的市场标识区分OTCBB市场,以便帮助投资者认识在OTCBB交易的股票不同于其他股票市场。

六、投资者保护

OTCBB执行买者自负的原则。根据规则,做市商需向SEC或其监管机构提供OTCBB报价公司的年报,而发行人不需向NASAQ公司和NASD报告。投资者不能直接进入OTCBB的服务,必须联系经纪人和交易商才能买卖OTCBB股票。

OTCBB发行人不需要向NASDAQ公司或NASD保留地址或联系信息,但要向SEC披露季报和年度财务信息以及其他公司信息。信息披露通过EDGAR执行,由SEC的在线公司信息披露数据库公布。其中的在线股票简介包括在OTCBB报价的公司的交易代码、名称和以及年度交易数据摘要,还包括地址、电话和公司其他联系信息。NASD规则公开披露计划允许投资者获得针对单独的经纪人或证券公司的披露报告的信息,包括获得报告的说明或各种披露信息的解释。

由于投资小型股票市场涉及巨大风险,SEC规定经纪商和交易商在交易前必须向客户提供书面文件并获得客户手签接受有关文件,否则操纵任何小型股票交易被视为非法。

SEC建议投资者在投资前应了解自己的权利和调查经纪商和折扣商的背景。如果投资者怀疑自己被发行人欺诈,应该向监管部门和投资者教育和援助机构的SEC官员投诉。如果怀疑被经纪商、证券公司、投资顾问或其他证券从业人员欺诈,应向NASD监管部门投诉。

SEC认为许多场外交易市场挂牌证券缺乏流通性或成交稀少,投资者很难在结算日获得公平的卖出价位。投资者应该警惕任何欺诈和价格操纵征兆,熟悉处理与经纪商,证券公司和投资顾问以及其他证券从业人员纠纷。OTCBB市场为机智的,信息灵通的投资者提供投资机会,但也蕴藏着巨大风险。许多OTCBB发行人是经营年限短或资金困乏的小公司。投资合法的OTCBB公司经常导致投资亏损,投资者除非可以承担完全的投资亏损应该避免进入OTC市场.

SEC建议投资者在没有未评估公司的基本面和认真研究其财务报告、管理背景和其他数据以前决不应该购买任何证券。单纯的或被动的投资者应完全避免进入场外交易市场。

资料来源:财富指数