毕友一言:

朅来南海上,人死乱如麻。腥浪拍心碎,飙风吹鬓华。一山还一水,无国又无家。男子千年志,吾生未有涯。

金融探索之农村金融:我国“三农金融”发展现状

我国“三农”金融发展的基础条件

1、互联网的快速普及以及在生产生活中的广泛应用,是我国“三农”互联网金融发展的基础条件。截至2015年12月,2015年中国共计新增网民3951万人。互联网普及率为50.3%,较2014年底提升2.4个百分点。网络普及率已高于世界平均水平7个百分点。农村互联网也快速普及。截至2015年12月,我国农村网民达到1.95亿人,农村网络普及率超过30%。阿里巴巴、京东、苏宁等电商平台在农村建立电商服务站,招募农村推广员服务于广大农村消费者。

2、互联网金融的快速发展,是我国“三农”互联网金融高速发展的重要实现条件。2015年7月,尼尔森基于对中国20个城市超过1.7万个样本的调研,发布了《中国金融综合追踪研究报告》。该报告指出,互联网理财产品在大中城市的综合渗透率已高达45%。

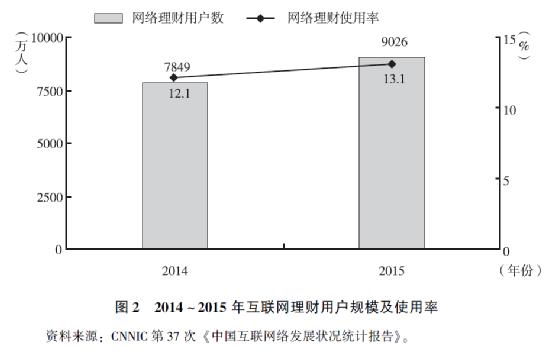

截至2015年12月,购买过互联网理财产品的网民规模达到9026万人,相比2014年底增加1177万人,网络理财使用率为13.1%,较2014年底增加了1.0个百分点。互联网活期理财用户规模为8594万人,相比2014年底,有所提升。

截至2015年12月,我国使用网上支付的用户规模达到4.16亿人,较2014年底增加1.12亿人,增长率达到36.8%。与2014年12月相比,我国网民使用网上支付的比例从46.9%提升至60.5%。值得注意的是,2015年手机网上支付增长尤为迅速,用户规模达到3.58亿人,增长率为64.5%,网民手机网上支付的使用比例由39.0%提升至57.7%。

截至2014年12月,农村网民网上支付用户规模为6276万人,较2013年增长38.1%。农村网民中网上支付使用率为35.2%,高于2013年近10个百分点,但使用率低于城镇水平16.2个百分点。

互联网金融的创新业态P2P网络借贷,近几年更是保持了200%~300%的增长速度。相关研究报告指出,2015年全国P2P网贷成交额突破万亿元,达到11805.65亿元,同比增长258.62%;历史累计成交额16312.15亿元。历史性的时间节点是2015年9月,该月中国P2P网贷行业成交额达1151.92亿元,首次突破千亿元大关。网贷行业贷款余额达到4394.61亿元,而2014年底总体贷款余额为1036亿元,增长幅度为324%。

网贷正常运营平台数量上升至2028家,相比2014年底增加了28.76%。网贷投资人同比增长10倍,从百万(118万)量级向千万量级(1350万)迈进。

在P2P高速发展的同时,我国众筹也开始出现爆发式增长的势头。据不完全统计,截至2015年底,全国正常运营的众筹平台共有283个(不含测试上线平台),同比增长99.30%,是2013年正常运营平台数量的近10倍。在筹集资金方面,截至2015年底,全国众筹行业累计成功筹资金额近140亿元,

其中,2013年及之前全国众筹行业仅成功筹资3.35亿元,2014年众筹行业成功融资21.58亿元,而2015年,全国众筹行业共成功筹资114.24亿元,首次全年突破百亿元,同比增长429.38%。

互联网金融也得到资本的追捧。据统计,2015年,中国互联网金融市场发生的投融资案例共计402起,获得融资的企业数为370家,融资金额约为944亿元,其中32家企业获得多轮融资,31家获得两轮融资,1家获得三轮融资。

3、国家支持互联网的政策,是“三农”互联网金融发展的重要支撑条件。从国家政策层面来看,互联网金融得到党和国家的高度重视。政府工作报告连续三年提到“互联网金融”,2016年中央一号文件提到“互联网金融”在“三农”领域的重要意义与作用。国务院发布的《推进普惠金融发展规划(2016~2020年)》正式提出“促进互联网金融组织规范健康发展”“发挥互联网促进普惠金融发展的有益作用”等。2015年7月,由中国人民银行等多部门联合印发的《关于促进互联网金融健康发展的指导意见》(银发〔2015〕221号),成为我国第一个专门关于互联网金融的规范发展的指导性文件。

我国“三农”金融的总量估计

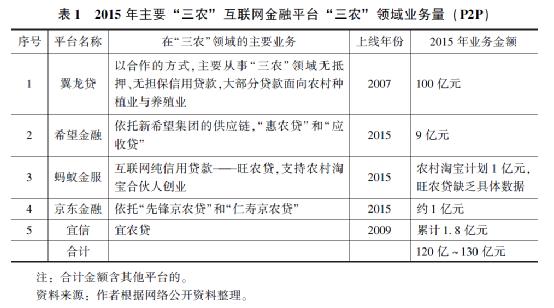

从整体上看,我国“三农”互联网金融的规模与体量都非常小。以P2P为例,在全国2000家正在运营的P2P网贷平台中,专注于“三农”互联网金融的平台不到10家,而且,这几家平台大部分都是2015年新上线的。在2015年之前,除了翼龙贷外,涉足农村互联网金融的互联网金融平台,主要是一些做众筹的平台,包括淘宝众筹以及其他一些公益性平台,如宜信开发的宜农贷。除此之外,互联网金融的其他平台也会涉及一些零星的“三农”业务。但是由于“三农”金融业务的特殊性,互联网金融平台介入“三农”业务的非常少。

从表可以看出,翼龙贷在全国“三农”互联网金融领域的业务金额很高,是“三农”互联网金融的绝对主力。这与其多年坚持“三农”定位有关。在2015年之前,除了翼龙贷外,没有其他互联网金融平台专注于“三农”领域。宜信集团在“三农”领域的互联网金融分为两块,一块是其在2009年推出的公益性“三农”P2P平台——宜农贷,但是,这并非宜信的主要业务领域。从宜信业务量也可以看出这一点,根据官网资料,宜农贷平台建立6年以来,撮合借款金额超过1.35亿元,这个金额还不到宜信总体业务额的1%。另一块是宜信的一般P2P业务在“三农”领域的延伸,估计其2015年的业务量约为2亿元。在2015年之前,“三农”领域的互联网金融平台非常少。

翼龙贷在“三农”互联网金融领域的市场地位,与其坚持服务“三农”的理念有关。据统计,在资产端,翼龙贷的客户中,用于蔬菜、水果、家禽、畜牧、水产等特色种植养殖业的涉农借款始终保持在95%以上②。成立9年多以来,翼龙贷在全国600多个县累计撮合150亿元的信用资金支持,受益农民超过20万户。2015年,翼龙贷在“三农”互联网金融领域撮合的借款额首次突破100亿元,成了“三农”互联网金融领域的排头兵。

从未来发展态势来看,随着淘宝、京东等电商巨头介入“三农”互联网金融领域,以及2015年新涌现的一大批“三农”互联网金融平台,未来“三农”互联网金融将有爆发式增长。

除P2P外,互联网金融切入“三农”领域还有一种值得关注的模式,即众筹模式。从2015年发展来看,农业众筹模式发展有喜有忧。农业众筹模式源于海外,在中国似乎有些水土不服。这主要是由于中国的特殊土地制度限制,以及整个社会诚信体系不完善。在2015年,中国较早的两家垂直型农业众筹平台——“大家种”与“尝鲜众筹”倒闭。而“耕地宝”也没有出现期望中的爆炸式增长。众筹网的农业板块在2014年一度关停,2015年又重新上线。

从总体规模来看,农业众筹最大的一块还是淘宝众筹。2015年,淘宝农业类众筹项目共成功募集了6968万元,占比为6.51%。在淘宝众筹品类中排名第二。还有一个比较有价值的项目,“互联网+信用‘三农’”众筹项目。2015年10月,在中国人民银行广东分行的支持下,广东的一批互联网金融平台正式启动了“互联网+信用‘三农’”众筹项目。但考虑到项目的参与平台包括P2P平台,根据《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》的相关规定,未来这种模式的规模可能不会再持续扩大。

从增长率来看,“三农”互联网金融在近几年的增长率非常高。以翼龙贷为例,2013年,翼龙贷在“三农”领域撮合资金共计3亿元,2014年增长到21亿元,到2015年超过100亿元。如前所述,在2015年之前,“三农”互联网金融领域的平台企业非常少。如果以翼龙贷代表整个行业的话,那么,2013~2015年,这个行业增长了33倍,大致相当于年均增长570%。这个增长率,远高于P2P行业的增长率(2013~2015年间增长了12倍,年均增长约为350%)。

来源:《中国“三农”互联网金融发展报告》