毕友一言:

不忘初心、继续前进,永远保持谦虚、谨慎、不骄、不躁的作风,永远保持艰苦奋斗的作风,勇于变革、勇于创新,永不僵化、永不停滞,继续在这场历史性考试中经受考验,努力向历史、向人民交出新的更加优异的答卷!——习近平

金融探索之大数据征信:征信公司盈利模式及各国征信体系模式

征信公司的盈利模式

征信业务收入由基础征信服务收入和信用衍生服务收入构成。

1)基础征信服务收入:征信机构出售信用报告、提供信用评分取得的收入(美国三大信用局的征信报告一份是30美元左右,国内央行征信中心对个人查询本人信用报告收费为第3次及以上每次收取25元服务费),应用场景主要集中在金融领域;

2)信用衍生服务收入:征信机构在信用评估的基础上,对外提供的决策分析服务、精准营销服务和消费者客户服务等取得的收入。

基础征信服务和信用衍生服务收入比例与征信行业发展水平有关。征信行业发展水平越高,信用体系越完善,信用衍生服务越发达。美国征信业的发展经验表明,成熟市场个人征信机构的基础征信服务和信用衍生服务收入基本相当,美国的Experian收入结构中,基础征信服务收入占比48%,信用衍生服务收入占比52%。

海外征信机构净利率能够达到15%左右。参考美国市场化主导的征信体系,我们看到经过长时间充分竞争,最终在个人征信领域,益百利(Experian)、艾可菲(Equifax)和全联(TransUnion)成为美国最主要的3家征信机构,其中益百利、艾可菲2011年以来营业净利率平均在15%附近。

征信行业的盈利能力如何?

海外征信机构净利率能够达到15%左右。参考美国市场化主导的征信体系,我们看到经过长时间充分竞争,最终在个人征信领域,益百利(Experian)、艾可菲(Equifax)和全联(TransUnion)成为美国最主要的3家征信机构,其中益百利、艾可菲2011年以来营业净利率平均在15%附近。

市场对于信用的需求,尤其是个人征信市场需求非常旺盛,其中有两个重要的拐点:

1)消费金融在中国的兴起。中国经济在经历了靠投资拉动经济增长的阶段后,会逐步将重点转向内需领域,从而再衍生到消费金融领域。支持消费金融很重要的一个条件就是个人征信,而传统的个人征信体系无法完全有效满足当前多元化的消费需求;

2)异军突起的P2P市场。P2P经过快速野蛮生长,参与者发现P2P平台蕴含的风险越来越大,因此也产生了对信用信息的强烈需求。

随着大数据时代的到来和发展,可用于评估人们的数据越来越丰富,如电商的交易数据、社交类数据(强社交关系如何转化为信用资产)、网络行为数据等,来自互联网的数据将帮助金融机构更充分地了解客户:

1)侧重电商:芝麻信用。芝麻分来自淘宝、支付宝的数据占30-40%,综合考虑个人用户的信用历史、行为偏好、履约能力、身份特质、人脉关系五个维度的信息;

2)侧重社交:腾讯信用。通过社交网络上的大量信息,比如在线时长、登录行为、虚拟财产、支付频率、购物习惯、社交行为等,得出用户信用得分;

3)侧重运营商:聚信立。综合个人用户运营商数据、电商数据、公积金社保数据、学信网数据等,形成个人信用报告;

4)侧重信用卡:51信用卡。根据用户的信用卡数据、开放给平台的电商数据所对应的购买行为、手机运营商的通话情况、登记信息等取得多维信息的交叉验证,确定用户风险等级。

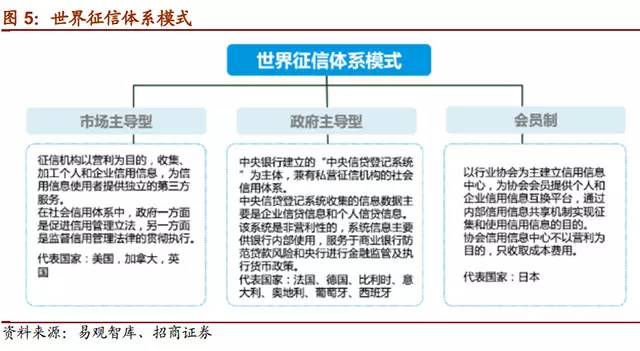

征信体系模式种类

目前,中国经济发展的一大主题就是刺激消费,随之带来的将是对信贷需求的猛增。然而由于我国个人征信服务体系的发展尚不健全,由此引发的高度“信用风险成本”也势必造成利率高、经营风险高等一系列问题,严重制约了消费金融行业的发展。而美国、日本和欧洲大陆国家等征信业起步早,体系相对完善,对中国征信行业的快速飞跃具有一定的借鉴意义。

一个国家的征信市场大小取决于政府设定的运营结构。征信体系的运营模式可以划分为市场主导型、政府主导型和会员制三种结构,运营主体越市场化,则市场规模越大。

1)市场主导型(以美国为代表):征信机构以营利为目的,收集、加工个人和企业信用信息,为信用信息使用者提供独立的第三方服务。在社会信用体系中,政府一方面是促进信用管理立法,另一方面是监督信用管理法律的贯彻执行。

从市场深度和广度来看,美国三大征信巨头收集几乎所有关于个人活动的信息,并已全面覆盖美国成年人口,市场规模巨大,其典型的市场运作模式如下图所示:

以市场为主导模式的私人征信体系主要是由在市场环境的主导下,以盈利为目的,根据市场需求,自由发展设立的各种大大小小的征信机构组成。各类金融机构、贷款机构以及其他信用信息使用者,资源选择决定是否加入不同的征信平台。该征信体系具有市场化、资源性特点。目前,美国是最典型的以市场为主导的个人征信体系。

美国个人征信体系

美国的个人征信体系,产业链中第一环节是数据收集,其来源比较广泛,有利于机构更加全面的掌握个人的信用状况。然后是对数据进行标准化处理,例如,第二环节中,Metro1及Metro2是美国信用局协会制定的用于个人征信业务的统一标准数据报告格式和标准数据采集格式。这种标准的但是是征信行业发展的非常重要的里程碑。第三环节是三大征信局对海量数据进行处理,进而形成信用产品,包括评分、报告等,最后是将数据应用于各种场景中,比如个人租房,办理贷款业务等等。

2)政府主导型(以欧洲为代表):主要以除英国外的德国、法国、意大利、西班牙等欧盟成员国为代表。均采用以央行建立的中央信贷登记系统为主体的社会信用管理模式,主要用于金融监管和服务商业银行的风险控制工作。央行负责建立信用信息局并搭建全国数据库;所有银行根据统一接口,依法强制向信用信息局提供征信数据。商业模式方面,这类系统或机构的收费原则是不以盈利为目的,系统收费本着覆盖成本的原则。

以政府为主导模式的公共征信体系是在政府的主导下,由中央银行统一建立并在其监督管理下,严格执行法律法规要求,统一收集、管理所有客户的消费信用资料。所有金融机构都必须强制性加入该征信体系,为该体系提供客户消费信用资料,同时也可以从该体系中获取信用信息。目前,欧洲大部分国家主要执行政府主导模式的个人征信体系。

欧洲各国的贷款信息汇报起

以欧洲为代表的公共征信系统一般设有贷款信息汇报起点,这是因这些国家设立公共征信系统的主要目的主要是为了辅助银行监管。

3)会员制(以日本为代表):日本的征信体系采用的是会员制征信模式。个人征信划分为银行业协会、信贷业协会和信用产业协会。协会会员包括银行、信用卡公司、其他金融机构、商业公司以及零售店等。企业征信主要为两家征信机构垄断,帝国数据银行和东京商工所。目前商工所有77760家会员,是亚洲最大的企业资信数据库。

以行业协会为主导模式的个人征信体系是以行业协会为基础建立的不以盈利为目的的信用信息体系。个人信用信息在行业协会平台范围内,可供行业协会所有成员内部共享。日本行业协会十分规范普遍,每个行业都有自己的行业协会,基于这种行业发展特点,日本的个人征信体系以行业协会为主导模式。

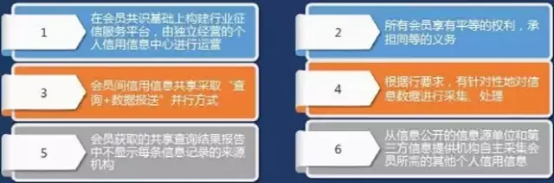

日本企业征信体系发展特点

日本作为大陆法系的国家,同样非常注重对个人信息的保护。从JICC的运营模机制和服务方式上看,主要有以下几个特点:

第一,在会员共识基础上构建行业征信服务平台,由独立经营的个人信用信息中心进行运营。个人信用信息中心不向非会员提供服务,运营经费来源于对会员的服务收费。

第二,个人信用信息中心制订会员章程,依据会员章程对会员的准入、退出和共享查询行为进行管理。所有会员享有平等的权利,承担同等的义务。

第三,会员间信用信息的共享采取“查询+数据报送”并行方式,或者说是通过提供查询服务来采集数据的方式,这样可以有效地避免会员查询的随意性,提供共享信息的及时性。

第四,个人信用信息中心根据行业信贷业务的特点和风险控制技术要求,有针对性地对信息数据进行采集、处理,并按照统一的数据规范为行业会员提供共享查询服务。

第五,在会员获取的共享查询结果报告中不显示每条信息记录的来源机构,最大限度地保护会员各自的客户资源。

第六,个人信用信息中心除了提供会员间的信用信息共享服务外,还会从信息公开的信息源单位和第三方信息提供机构自主采集会员所需的其他个人信用信息,基本可以满足会员对信用信息服务的需求,并使会员的征信成本处于可控的范围内。

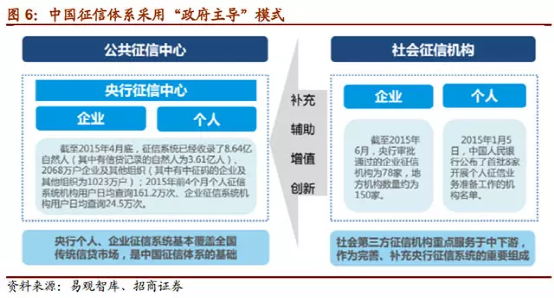

我国征信体系采用政府主导的模式,公共征信为主,社会征信为辅。

1)公共征信中心:央行个人、企业征信系统基本覆盖全国传统信贷市场,是中国征信体系的基础;

2)社会征信机构,社会第三方征信机构重点服务于中下游,作为完善、补充央行征信系统的重要组成。

中国的征信业起步较晚,相对于发达国家仍有一定差距,许多方面需要进一步完善。国外先进的征信体系毫无疑问可以为中国的征信业发展起到启示和借鉴作用。

图文来源:招生证券、互联网金融千人会、网络等,小毕综合整理。